2023年中國儲能溫控產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 儲能溫控

中商情報網訊:隨著儲能系統朝大容量、高倍率發展,儲能系統產熱量將不斷上升,儲能溫控市場發展潛力巨大,液冷技術的市場滲透率將逐步提升。未來儲能溫控系統技術將引領行業帶來新的變革,為新能源市場開拓新的發展格局,帶來新的增長藍海。

一、產業鏈

儲能溫控產業鏈上游為各種核心零部件,包括風冷核心部件和液冷核心部件;中游為風冷系統和液冷系統;下游為儲能電池廠商和儲能系統集成廠商。

資料來源:中商產業研究院整理

二、上游分析

1.壓縮機

空氣壓縮機作為一種重要的動力提供設備,廣泛應用于各個工業領域。隨著我國持續加大推動工業化轉型升級力度,工業快速發展的前進勢頭仍將持續,壓縮機有望進一步發展。

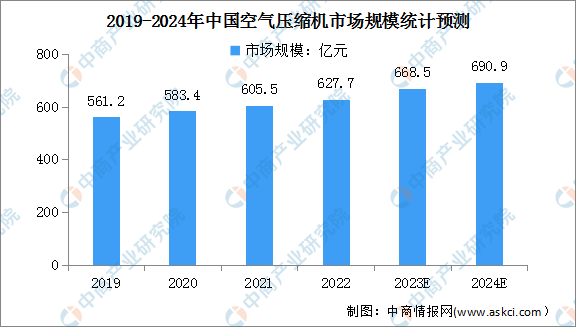

中商產業研究院發布的《2023-2029全球與中國空氣壓縮機市場現狀及未來發展趨勢》顯示,近年來我國空氣壓縮機市場規模保持增長趨勢,從2019年的561.2億元增長至2022年的627.7億元。未來我國空氣壓縮機市場規模將繼續增長,預計2023年市場規模將達到668.5億元,2024年將達690.9億元。

數據來源:壓縮機網、中商產業研究院整理

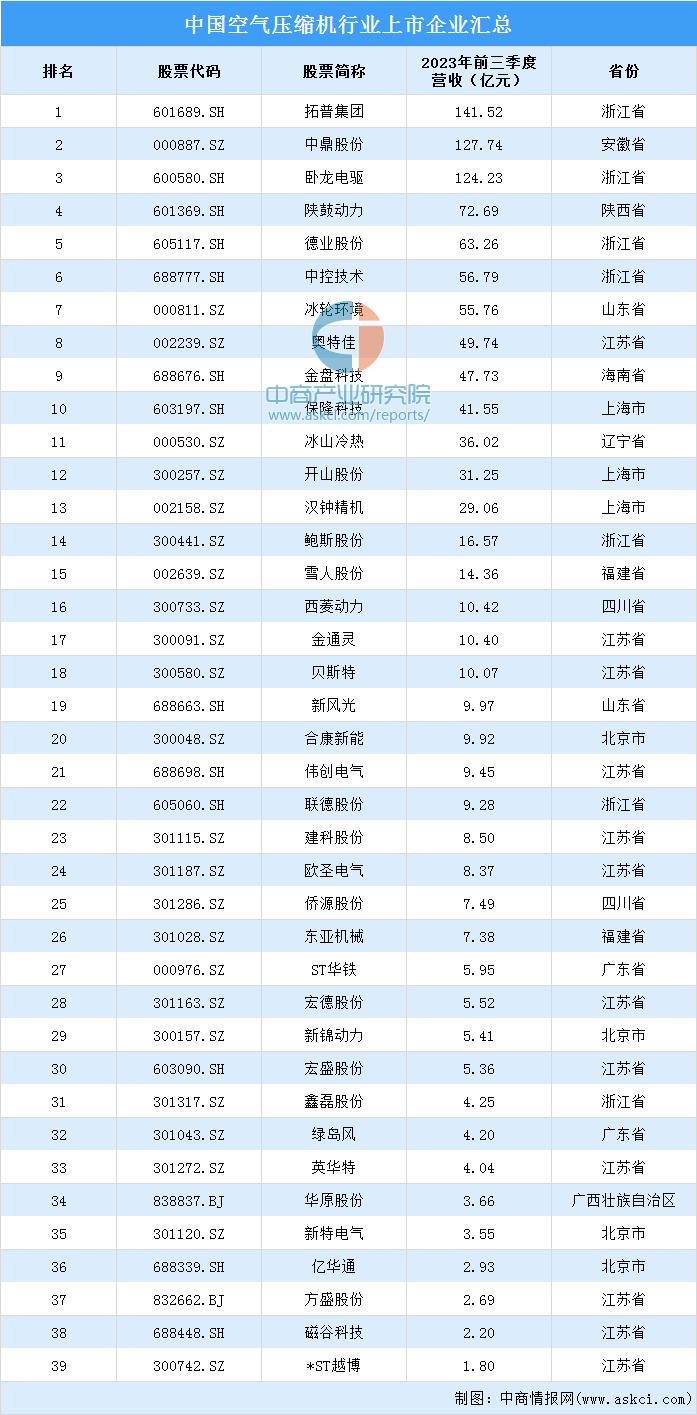

目前,我國空氣壓縮機企業主要包括拓普集團、中鼎股份、臥龍電驅、陜鼓動力、德業股份、中控技術、開山股份、漢鐘精機、鮑斯股份、雪人股份等。

數據來源:中商產業研究院整理

2.換熱器

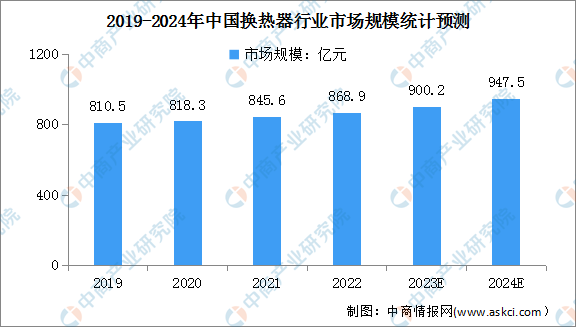

隨著節能意識逐漸深入各個行業,換熱器市場潛力巨大,部分換熱器生產企業紛紛加大換熱器產品布局,提升生產能力。中商產業研究院發布的《2024-2029年中國換熱器產業投資及市場調查研究報告》顯示,我國換熱器行業市場規模由2019年的810.5億元增至2022年的868.9億元,年均復合增長率2.3%。中商產業研究院分析師預測,2023年我國換熱器行業市場規模將達900.2億元,2024年增至947.5億元。

數據來源:中商產業研究院整理

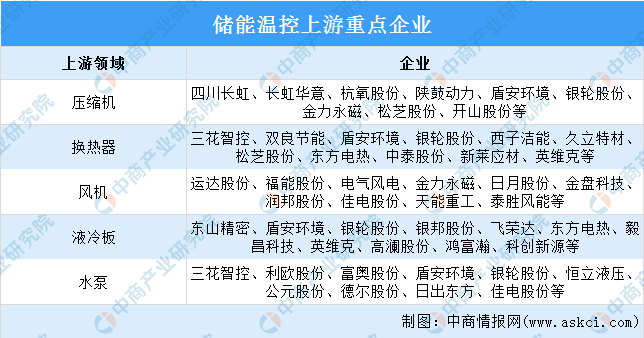

3.上游重點企業分析

資料來源:中商產業研究院整理

三、中游分析

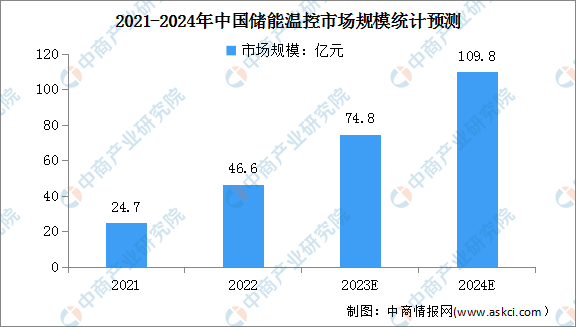

1.儲能溫控市場規模

在“雙碳”戰略下,儲能產業熱度持續高漲,多項政策支持儲能產業發展。在政策降本增效要求驅動下,儲能溫控全市場價值量有望持續提升。中商產業研究院發布的《2024-2029年中國儲能行業市場研究報告》顯示,2022年儲能溫控行業市場規模約為46.6億元(包括出口),同比增長88.7%。中商產業研究院分析師預測,2023年我國儲能溫控市場規模將達74.8億元,到2024年進一步增至109.8億元,未來行業空間較為廣闊。

數據來源:GGII、中商產業研究院整理

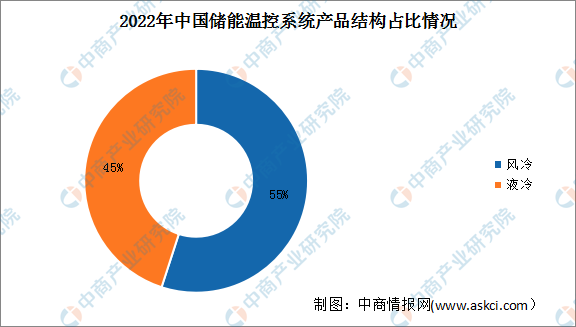

2.儲能溫控產品結構

常見的溫控方案主要為風冷與液冷兩種。目前風冷系統為儲能溫控市場主流產品,市占率達55%,主要原因是已投運儲能項目對溫控效率要求相對較低,風冷方案基本可滿足項目需求。此外,當前儲能項目對成本敏感度高,具備初期投資低優勢的風冷方案更易被下游接納。液冷系統復雜、技術要求高,具備更高的進入壁壘,市占率約為45%。

數據來源:GGII、中商產業研究院整理

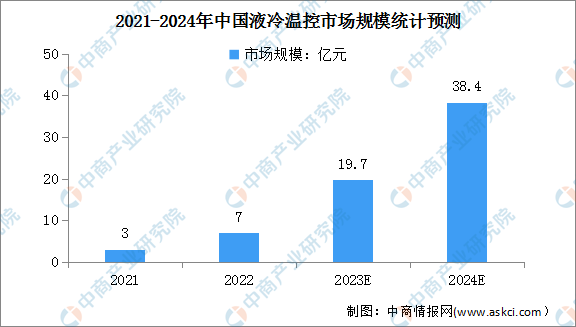

3.液冷溫控

(1)液冷溫控市場規模

液冷擁有散熱效果好,冷卻速度快且占用空間小等優點。目前,各大電池廠已紛紛布局液冷產品。中商產業研究院發布的《2024-2029年中國儲能行業市場研究報告》顯示,2022年我國液冷溫控市場規模約7億元,同比增長133.3%。中商產業研究院分析師預測,2023年我國液冷溫控市場規模將達19.7億元,2024年液冷溫控市場規模有望增至38.4億元。

數據來源:GGII、中商產業研究院整理

(2)液冷溫控滲透率

隨著充放電倍率的提升、中高功率儲能產品的普及,液冷技術的滲透率逐漸提升。數據顯示,2022年我國液冷溫控滲透率達15%。中商產業研究院分析師預測,2023年我國液冷溫控滲透率將提升至25%,2024年將達35%。

數據來源:GGII、中商產業研究院整理

4.儲能溫控行業競爭格局

目前,儲能溫控行業壁壘較高。市場參與者主要包括英維克、申菱環境、同飛股份等。按細分市場來看,數據中心溫控廠商主要包括英維克、申菱環境;工業領域溫控廠商主要包括同飛股份、高瀾股份;車用熱管理廠商主要包括松芝股份、奧特佳等。

資料來源:中商產業研究院整理

5.重點企業分析

2023年前三季度,儲能溫控相關上市企業中,9家企業營收超百億,分別為中興通訊、海亮股份、海信家電、浪潮信息、陽光電源、環旭電子、長虹美菱、三花智控、巨化股份。從區域分布看,廣東企業較多,共有14家,浙江、江蘇企業分別有8家、7家。

資料來源:中商產業研究院整理

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

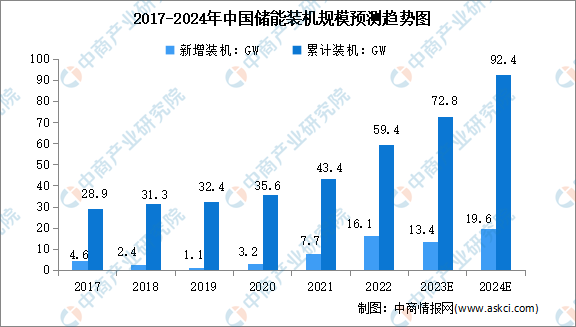

1.儲能裝機規模

隨著新能源裝機的擴大,儲能市場迎來爆發,儲能市場需求加速擴張。中商產業研究院發布的《2023-2028年全球與中國儲能專題研究及發展前景預測評估報告》數據顯示,截至2022年底,我國儲能新增裝機規模16.1GW,同比增長109.1%,儲能累計裝機規模達到59.4GW,同比增長36.7%,增長速度領先全球。未來,隨著可再生能源和分布式能源的大規模利用,儲能需求持續增長,預計2024年我國儲能新增裝機規模將達19.6GW,累計裝機規模將達92.4GW。

數據來源:CNESA、中商產業研究院整理

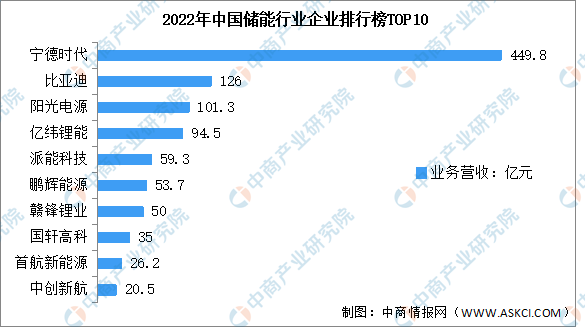

2.儲能企業競爭格局

我國儲能行業集中度較高,2022年,寧德時代為儲能行業龍頭,業務營收最高,達到449.8億元;比亞迪、陽光電源、億緯鋰能、派能科技儲能業務營收分別為126億元、101.3億元、94.5億元、59.3億元,排名2-5名。

數據來源:中商產業研究院整理

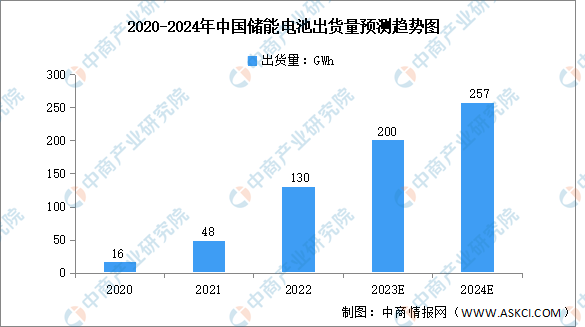

3.儲能電池出貨量

近年來,我國多省市陸續發布可再生能源配置儲能政策,推動儲能需求快速增長,儲能成為鋰電池企業的第二增長曲線,進一步帶動儲能電池出貨量增長。中商產業研究院發布的《2024-2029年中國儲能電池產業鏈剖析與發展策略專題研究報告》數據顯示,2022年中國儲能電池出貨量130GWh,同比增長1.7倍。2023年上半年,中國儲能電池出貨量為101.4GWh,占全球儲能電池出貨量的92%。中商產業研究院分析師預測,2024年我國儲能電池出貨量有望達257GWh。

數據來源:中商產業研究院整理

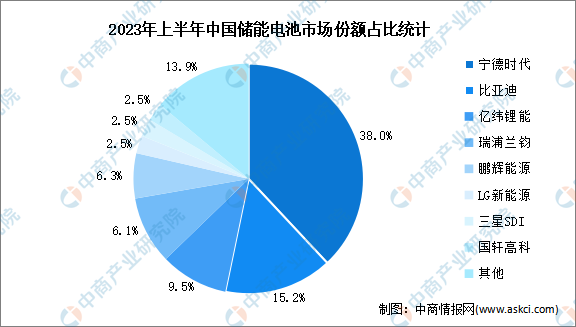

4.儲能電池競爭格局

2023年上半年,我國儲能電池競爭格局較為穩定。寧德時代儲能電池市場占比38%,較2022年有所減少。比亞迪、億緯鋰能出貨量增長顯著,儲能電池市場占比分別為15.2%、9.5%,分別排名第二、第三。未來,儲能電池景氣度持續提高,資本爭相布局,新興企業逐漸成長,市場競爭進一步加劇。

數據來源:中商產業研究院整理