全球平板顯示產業產值保持穩定回升態勢 預計2020年產值將超1200億美元(圖)

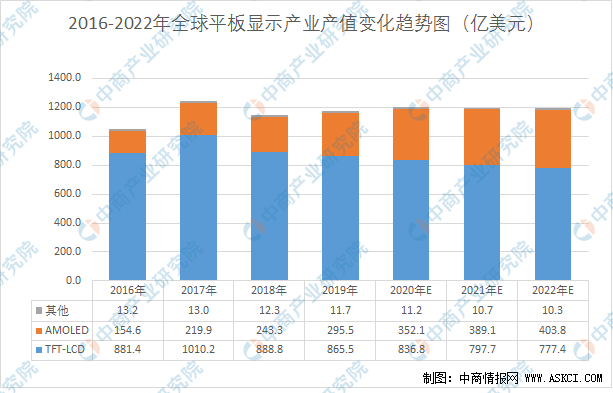

中商情報網訊:在筆記本電腦、智能手機、平板電腦、大尺寸高清電視以及車載和工控等專業顯示歷次應用浪潮的推動下,全球平板顯示行業發展穩定,市場空間巨大。根據IHS數據,2017年全球平板顯示產業產值高達1243.04億美元,2018年由于宏觀經濟環境變化、產能快速增長導致價格劇烈下降等因素影響,產值有所下降,但仍高達1144.26億美元。隨著4K/8K技術的成熟、AMOLED產能釋放以及5G、物聯網的推進對平板顯示產業的拉動,2019年起全球平板顯示產業產值將保持穩定回升態勢。

由于TFT-LCD技術成熟,成本較低,應用范圍廣泛,TFT-LCD技術在平板顯示產業中依然占據絕對優勢,2018年TFT-LCD產值占比77.67%,未來TFT-LCD產值占比雖下降,但至2022年仍將占據65.25%的市場份額,是市場主流顯示技術。AMOLED由于擁有低能耗、輕薄以及可柔性化等特點,在手機、可穿戴市場具備優勢,近年來AMOLED在智能手機應用中快速滲透。根據IHS數據,2018年手機面板中AMOLED占比為21%,預計2025年占比將達到37%。在中大尺寸產品上,AMOLED受限于技術、良率和成本等因素發展緩慢。

數據來源:IHS、中商產業研究院整理

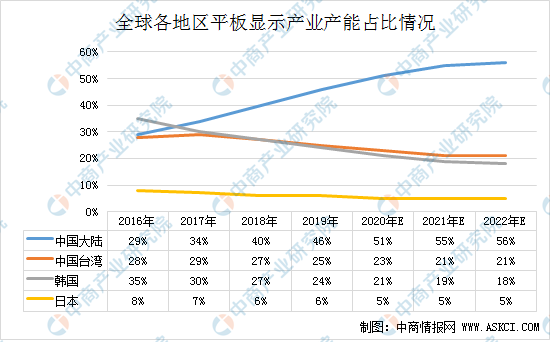

隨著《2014-2016年新型顯示產業創新發展行動計劃》等平板顯示行業國家支持政策的出臺,在各級地方政府支持下,眾多平板顯示國內外廠商加大了在我國大陸投資建設面板新產線的力度。據統計,我國大陸在2016年以后達產的面板生產線共有31條,其中TFT-LCD生產線18條,OLED生產線13條,分布在長三角、珠三角、環渤海以及以成都與武漢為代表的中西部產業聚集區,投資總額7690億元。

2016年我國大陸平板顯示產能首次超過我國臺灣地區,2017年又繼續超過韓國成為全球最大的平板顯示產能地區,占比34%。2018年至2020年,我國大陸顯示面板產能將持續大幅增加,預計至2022年,我國大陸產能占比達到56%,全球產能向我國大陸集中趨勢不可阻擋。

數據來源:DSCC、中商產業研究院整理

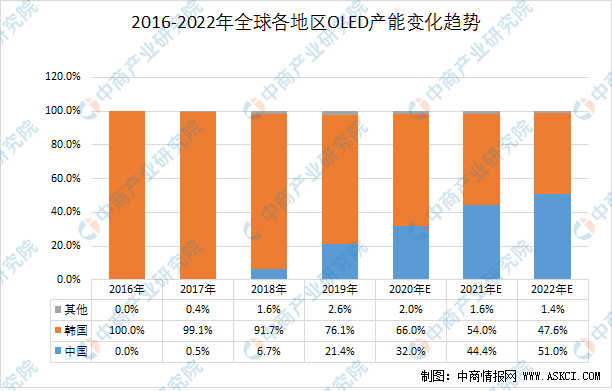

AMOLED由于擁有低能耗、輕薄以及可柔性化等特點,在手機、可穿戴市場具備優勢,隨著產能和良率的提升,近年來在手機應用中快速滲透。未來隨著折疊屏等技術的成熟和普及,AMOLED將繼續擴大在手機領域的份額。根據IHS數據,2018年AMOLED在手機中滲透率為21%,預計未來滲透率快速增加,2022年達到34%。大尺寸AMOLED由于良率過低成本過高,在電視面板市場占有率極低,2018年OLED電視面板出貨量僅約300萬臺。截至2019年6月末,全球已量產的AMOLED生產線共計22條,在建及已規劃的生產線10條,主要集中于中韓兩國。我國面板廠商積極投資AMOLED,已量產AMOLED生產線11條。預計2022年我國大陸廠商將有17條AMOLED生產線,投資總額近5,000億元。目前小尺寸AMOLED領域仍為三星一家獨大,我國大陸企業正不斷在產能和良率上縮小韓國廠商差距。隨著京東方、深天馬、維信諾等多條生產線產能和良率爬坡,我國大陸OLED產能全球占比快速提高,2018年為6.7%,預計2019年將提高至21.4%,2022年達到51%,超越韓國成為擁有全球最大的OLED產能的地區。

數據來源:DSCC、中商產業研究院整理