2025年中國晶圓代工行業市場前景預測研究報告(簡版)

關鍵詞: 晶圓代工 半導體產業 市場規模 重點企業 發展前景

中商情報網訊:晶圓代工是半導體產業中的重要環節之一,具有技術密集、資本密集以及承上啟下的特點。隨著人工智能、大數據、物聯網等新興技術的普及和應用,對芯片的需求將持續增長,為晶圓代工的發展提供了廣闊的市場空間。

一、晶圓代工行業概況

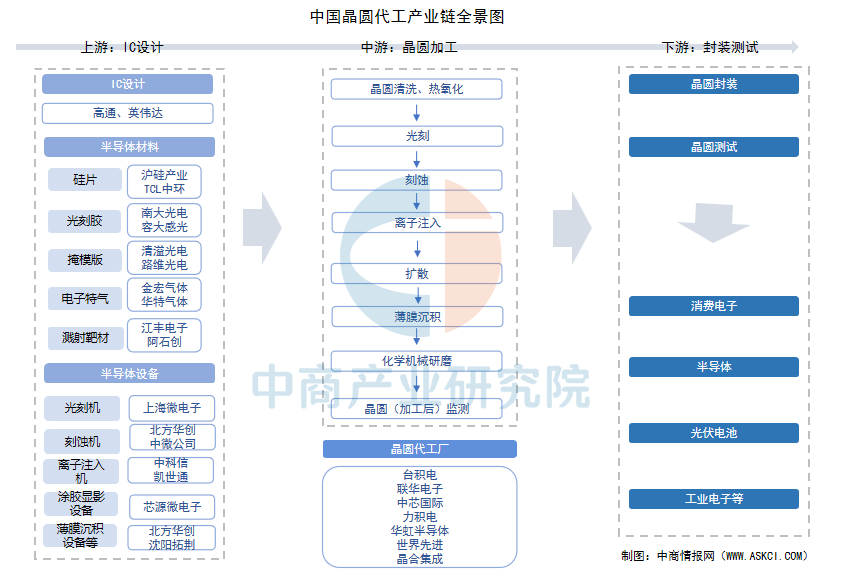

晶圓代工是半導體產業的一種商業模式,指接受其他無廠半導體公司的委托,專門從事晶圓成品的加工而制造集成電路,并不自行從事產品設計與后端銷售。晶圓代工產業鏈上游為IC設計,中游為晶圓的制造過程,晶圓代工的工藝流程包括晶圓清洗、光刻、刻蝕、離子注入、退火、擴散、化學氣相沉積、化學機械研磨等步驟,下游為封裝測試環節。

資料來源:中商產業研究院整理

二、晶圓代工行業發展政策

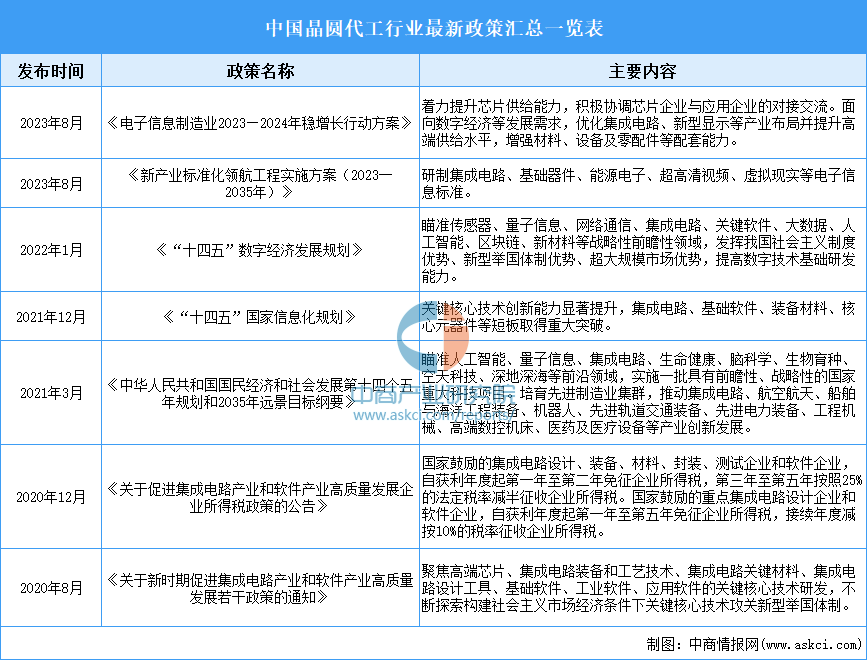

半導體行業的發展程度是國家科技實力的重要體現,晶圓制造領域更是全球科技競爭的焦點。提升我國半導體相關產業的競爭力,已成為制造業升級的重要課題之一。近年來,國家各部門相繼推出了《關于新時期促進集成電路產業和軟件產業高質量發展若干政策的通知》《“十四五”數字經濟發展規劃》《電子信息制造業2023—2024年穩增長行動方案》等一系列政策,鼓勵和支持晶圓代工行業發展。

資料來源:中商產業研究院整理

三、晶圓代工行業發展現狀

1.全球市場規模

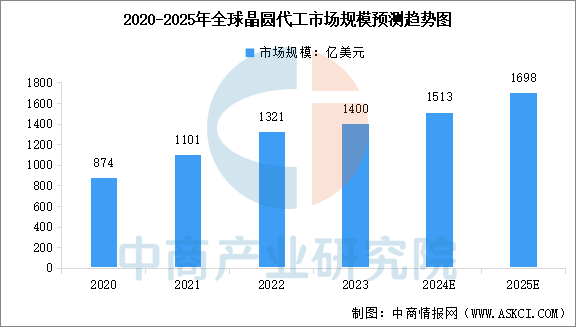

AI需求驅動下,全球晶圓代工市場增長強勁。中商產業研究院發布的《2025-2030年中國晶圓代工產業調研及發展趨勢預測報告》顯示,2023年全球晶圓代工市場規模約為1400億美元,較上年增長5.98%。中商產業研究院分析師預測,2024年全球晶圓代工市場規模將達到1513億美元,2025年達到1698億美元。

數據來源:IC Insights、中商產業研究院整理

2.中國市場規模

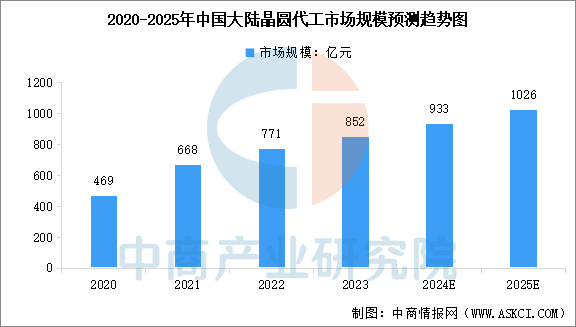

中國大陸晶圓代工行業起步較晚,但在國家政策的支持下,隨著國內經濟的發展和科學技術水平的提高,以及終端應用市場規模的擴大,國內芯片設計公司對晶圓代工服務的需求日益提升,中國大陸晶圓代工行業實現了快速的發展,市場規模不斷擴大。中商產業研究院發布的《2025-2030年中國晶圓代工產業調研及發展趨勢預測報告》顯示,2023年中國大陸晶圓代工市場規模約為852億元,較上年增長10.51%。中商產業研究院分析師預測,2024年中國大陸晶圓代工市場規模將達到933億元,2025年達到1026億元。

數據來源:IC Insights、中商產業研究院整理

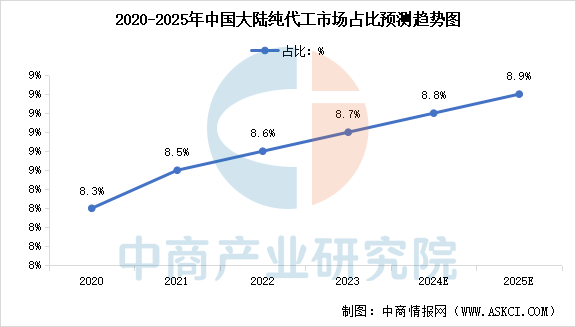

3.中國市場份額占比

近年來,中芯國際和華虹集團的市場銷售額的高速增長,帶動了中國大陸在全球晶圓代工市場的份額增加,2021年中國市場占比達8.5%,2023年達到8.7%。由于中國大陸在高端代工領域還缺乏一些競爭力,因此市場總份額將保持相對平穩,預計2024年市場份額將達到8.8%,2025年達到8.9%。

數據來源:IC Insights、中商產業研究院整理

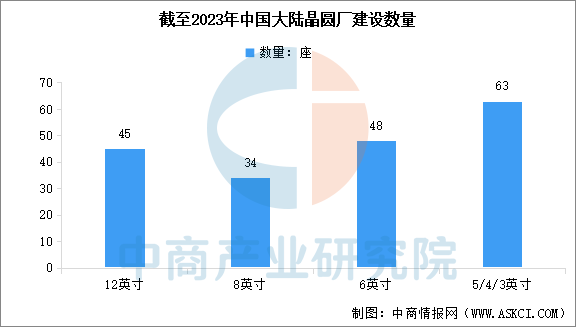

4.晶圓廠建設數量

截至2023年12月,中國內地12英寸、8英寸和6英寸及以下的硅晶圓制造線共有210條。12英寸晶圓廠45座,規劃產能合計238萬片,8英寸晶圓廠34座,規劃產能合計168萬片,6英寸晶圓廠48座,規劃產能合計264萬片,5/4/3英寸晶圓廠63座,規劃產能合計730萬片。

數據來源:中商產業研究院整理

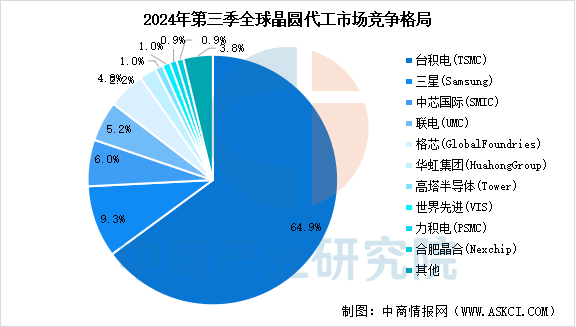

5.行業市場競爭格局

全球晶圓代工行業呈現“一超多強”的競爭格局。臺積電作為行業龍頭,占據了64.9%的市場份額,排名第一。三星電子市場份額為9.3%,排名第二。中芯國際站穩第三,市場份額提升至6%。聯電、格芯分別位列第四、第五,市場份額略有下滑。華虹集團、高塔半導體、世界先進、力積電、晶合集成依次排名第六至第十。

數據來源:TrendForce、中商產業研究院整理

四、晶圓代工行業重點企業

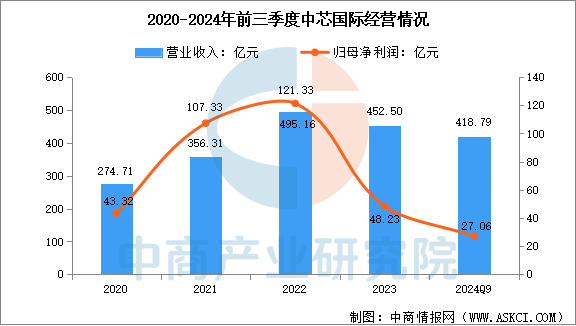

1.中芯國際

中芯國際是世界領先的集成電路晶圓代工企業之一,也是中國大陸集成電路制造業領導者,擁有領先的工藝制造能力、產能優勢、服務配套,向全球客戶提供8英寸和12英寸晶圓代工與技術服務。中芯國際總部位于中國上海,擁有全球化的制造和服務基地,在上海、北京、天津、深圳建有多座8英寸和12英寸晶圓廠。中芯國際還在美國、歐洲、日本和中國臺灣設立營銷辦事處、提供客戶服務。2024年前三季度,中芯國際實現營收418.79億元,同比增長26.5%,歸母凈利潤27.06億元,同比下降26.4%。

數據來源:中商產業研究院整理

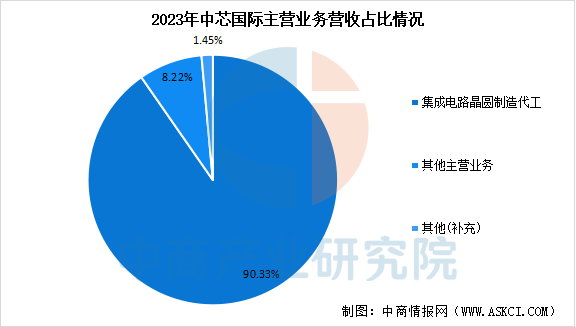

2023年,中芯國際的集成電路晶圓制造代工業務實現營收408.7億元,占總營業收入比重的90.33%。

數據來源:中商產業研究院整理

2.華虹公司

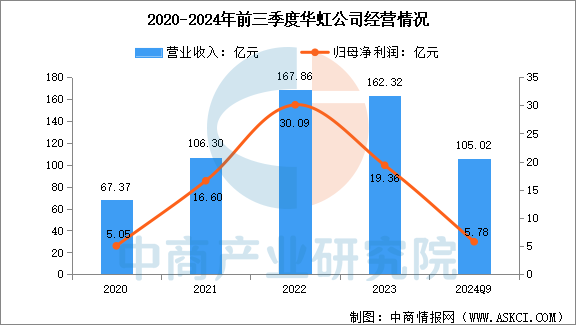

華虹公司是中國擁有先進芯片制造主流工藝技術的國有8+12英寸集成電路制造產業集團。公司旗下業務包括集成電路制造、電子元器件分銷、智能化系統應用等板塊,其中集成電路制造核心業務分布在上海浦東金橋、張江、康橋和江蘇無錫四個基地,共擁有3條8英寸和3條12英寸芯片生產線。2024年前三季度,華虹公司實現營業總收入105.02億元,同比下降18.92%,歸母凈利潤5.78億元,同比下降65.69%。

數據來源:中商產業研究院整理

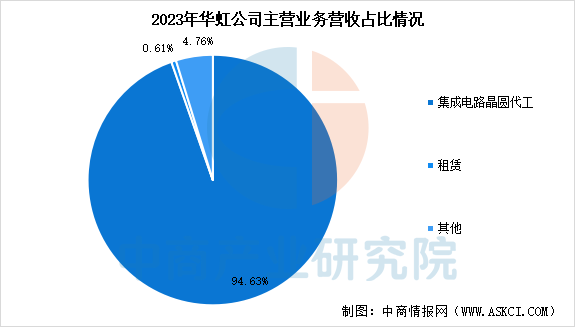

2023年,華虹公司集成電路晶圓代工業務實現營業收入153.6億元,占總營業收入比重的94.63%。

數據來源:中商產業研究院整理

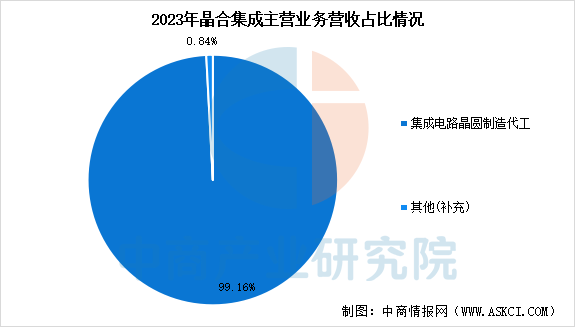

3.晶合集成

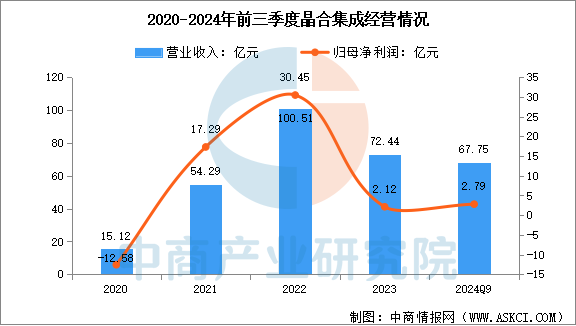

合肥晶合集成電路股份有限公司成立于2015年,是安徽省首家12英寸晶圓代工企業。晶合集成專注于半導體晶圓生產代工服務,致力于為國內提升自主可控的集成電路制造能力貢獻力量,為客戶提供150-40納米不同制程工藝,未來將導入更先進制程技術。2023年5月,晶合集成正式在上海證券交易所科創板掛牌上市,成為安徽省首家成功登陸資本市場的純晶圓代工企業。2024年前三季度,晶合集成主營收入67.75億元,同比上升35.05%,歸母凈利潤2.79億元,同比上升771.94%。

數據來源:中商產業研究院整理

2023年,晶合集成的集成電路晶圓制造代工業務實現營收71.83億元,占總營業收入比重的99.16%。

數據來源:中商產業研究院整理

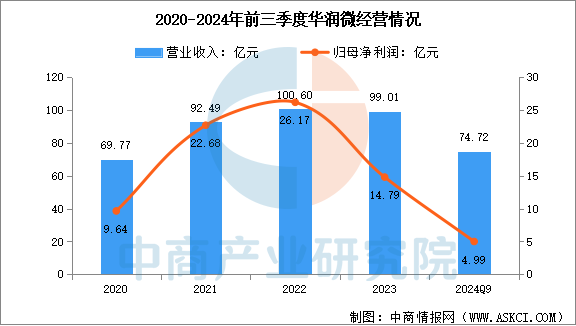

4.華潤微

華潤微電子有限公司已成為中國本土具有重要影響力的綜合性半導體企業。無錫華潤上華科技有限公司隸屬代工事業群,是從事開放式晶圓代工業務的專業公司,在中國模擬晶圓代工行業處于領先地位,于中國及海外地區擁有逾二十年服務客戶的經驗。華潤上華為客戶提供主流和成熟工藝技術的晶圓代工服務,是目前中國內地特種工藝平臺的主要提供者,擁有8英寸晶圓月產能逾7萬片,6英寸晶圓月產能逾20萬片,可為客戶提供更豐富的工藝平臺與代工服務。2024年前三季度,華潤微實現營業收入74.72億元,同比下降0.77%,歸母凈利潤4.99億元,同比下降52.72%。

數據來源:中商產業研究院整理

分產品來看,2023年公司主營業務中,制造與服務收入50.80億元,占營業收入的51.31%;產品與方案收入46.70億元,占營業收入的47.16%。

數據來源:中商產業研究院整理

5.武漢新芯

武漢新芯集成電路股份有限公司成立于2006年,是國內領先的半導體特色工藝12英寸晶圓代工企業,聚焦于三維集成、數模混合和特色存儲等業務領域,可提供基于多種技術節點、不同工藝平臺的各類半導體產品晶圓代工,以及研發流片、光掩膜版等其他配套業務。作為我國大陸地區第二座建設和量產的12英寸晶圓代工廠,新芯股份已積累超過15年的穩定運營生產經驗,現擁有兩座晶圓廠;公司著眼于全球化布局,以武漢為中心,建立起輻射全球的服務基地與運營網絡,與產業鏈上下游企業形成穩定緊密的合作關系。

五、晶圓代工行業發展前景

1.技術發展助推晶圓代工行業升級

全球信息化、數字化、智能化、網聯化等市場發展趨勢,帶動了全球半導體技術的不斷迭代與創新,對除了邏輯電路以外的其他集成電路和半導體器件類型都提出了更高的技術要求,嵌入式/獨立式非易失性存儲器、功率器件、模擬與電源管理等多元化特色工藝技術得以快速發展以適應不斷更新的市場需求。同時,隨著下游應用場景新需求的不斷涌現,半導體產品種類不斷增多。為滿足市場對于產品功能、性能等特性的差異化需求,IDM廠商與晶圓代工廠商等涉及晶圓制造環節的企業不斷研發創新晶圓制造工藝技術,并演進形成了差異化的制造工藝,助推晶圓代工行業升級。

2.新興產業為行業帶來新機遇

隨著生成式AI、新能源汽車、工業智造、新一代移動通訊、物聯網、新能源等新興產業的蓬勃發展,芯片作為智能硬件的核心部件,其應用幾乎無處不在,在新產業的誕生和發展過程中扮演了重要角色。與此同時,新產業的發展也會對芯片的性能、功耗、尺寸等不斷提出新的需求,促進晶圓制造技術的突破和工藝平臺的豐富,為半導體晶圓代工行業帶來新的機遇。

3.中國晶圓代工廠競爭力提高

在國際貿易摩擦日益加劇的背景下,提高晶圓代工行業國產化的重要性日益凸顯。國家陸續出臺政策支持境內晶圓代工行業的發展,為國產晶圓代工企業提供了更多的發展機遇。