【碳中和專題】氫能供給潛力大 碳中和背景下加氫站行業前景分析(圖)

關鍵詞: 加氫站

中商情報網訊:氫能是一種來源豐富、綠色低碳、應用廣泛的二次能源,正逐步成為全球能源轉型發展的重要載體之一。為實現碳達峰、碳中和目標,加快氫能基礎設施建設,尤其是加氫站的建設刻不容緩。

一、加氫站助力碳中和

我國是全球碳排放大國,數據顯示,2021年我國二氧化碳排放量119億噸,占全球總量的33%。為應對氣候變化,我國提出“二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和”的目標承諾。在“雙碳”目標下,我國減排壓力較大。

氫能源是一種高效環保、高能量密度以及相對安全性的能源。目前,我國是世界上最大的制氫國,已初步掌握氫能制備、儲運、加氫、燃料電池和系統集成等主要技術和生產工藝,氫能供應潛力大,并在部分區域實現燃料電池汽車小規模示范應用。

當前,加氫站作為氫能和氫燃料汽車廣泛應用所必需的重要基礎設施,在大力推廣燃料電池汽車的背景下,加氫站的建設呈現一派欣欣向榮的景象。隨著建設技術的不斷成熟,預期加氫站將助力我國實現碳中和。

資料來源:IEA、中商產業研究院整理

二、加氫站行業發展現狀

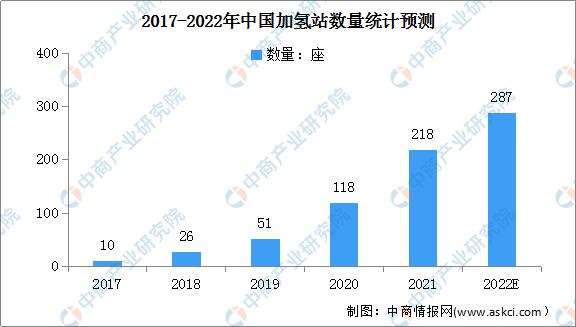

1.加氫站數量快速增長

加氫站作為給燃料電池汽車提供氫氣的基礎設施,隨著燃料電池汽車保有量的不斷增加以及中石化、中石油等能源央企的入局持續加速,國內加氫站數量明顯增加。截至2021年底,我國加氫站共建成218座,較上年增長了100座。預計在加氫站需求旺盛的市場現狀下,2022年我國加氫站將建成287座。

數據來源:中商產業研究院整理

2.加氫站具有12種類型

按照制氫方式、建設地點、儲存狀態等不同的分類依據,加氫站可分為電解水制氫加氫站、工業副產氫加氫站、天然氣重整制氫加氫站、固定式加氫站、移動式加氫站、液氫加氫站、高壓氫氣加氫站等類型。具體分類如下:

資料來源:中商產業研究院整理

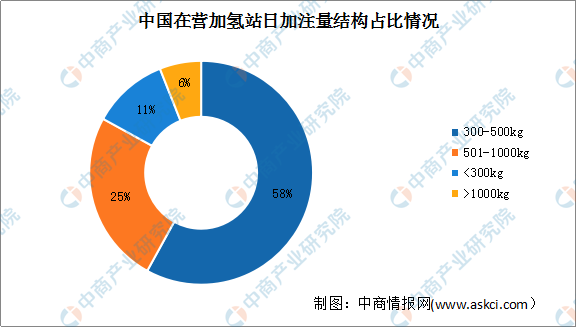

3.加氫站日加注量500kg以下占比最大

目前,我國加氫站日加注量中500kg以下占比最大,占比高達69%;其次,加氫站日加注量在501-1000kg的占比為25%。隨著氫燃料汽車保有量增加,以及相關政策推動,我國新建加氫站的日加注量快速提升,加氫站日加注量的結構格局有望改變。

數據來源:中商產業研究院整理

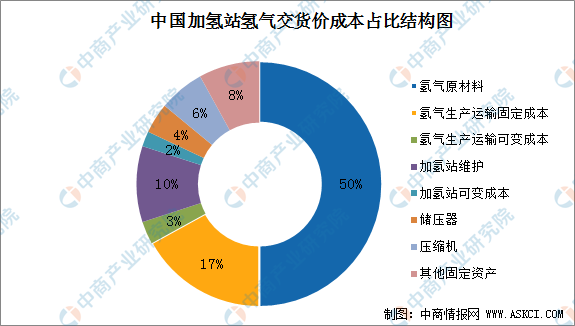

4.加氫站氫氣成本構成以制備和儲運為主

從氫氣售價成本結構來看,主要由氫氣原材料、氫氣的生產運輸固定成本及可變成本、加氫站可變成本以及加氫站維護、儲壓器、壓縮機等幾個部分組成。涉及到氫氣的制備和儲運的成本占比達70%,其中氫氣原材料占比50%、氫氣生產運輸固定成本占比17%,氫氣生產運輸可變成本占比3%。

數據來源:中商產業研究院整理

5.多家企業布局加氫站

近幾年,各企業在氫氣的制備、儲存、運輸和銷售等氫能業務及相關服務的投入不斷加大。據GGII統計數據顯示,截止2021年底國內在建和建成加氫站共243座,已經建成205座,成功突破200座。其中,中石化成為建站的主力,油氫合建站的占比超過了50%。厚普股份、中國石油、美錦能源、東方電氣等企業也積極布局建設加氫站。加氫站建設布局情況如下:

資料來源:中商產業研究院整理

三、碳中和背景下加氫站前景可期

1.碳中和政策助力行業發展

2021年3月,氫能被正式納入“十四五”規劃“前沿科技和產業變革領域”,國家多部門對支持、規范氫能源的利好政策頻出,涵蓋氫能源技術路線、燃料電池汽車發展規劃、氫能產業基礎設施建設等細分領域。在碳中和等多重利好政策加持下,我國氫能源和加氫站行業有望進入高速發展期。隨著碳中和相關政策逐步出臺以及制氫、儲氫技術的發展,未來,我國加氫站將迎來新一輪機遇,并有望進入高速發展期。

資料來源:中商產業研究院整理

2.氫燃料汽車銷量增加,帶動加氫站建設

加氫站主要用于氫燃料汽車氫氣加注,是聯系產業鏈上游制氫和下游應用的重要樞紐,高密度的加氫站建設是氫燃料汽車大規模推廣的必備條件。數據顯示,2021年我國氫燃料電池累計銷量達1556輛,同比增長32.2%;2022年第一季度,我國氫燃料電池累計銷量738輛,同比增長3.9倍。氫燃料汽車銷量的增加,預計將加快我國加氫站建設,投入運營加氫站的數量也將實現快速增長。

數據來源:中汽協、中商產業研究院整理