2022年中國碳化硅行業產業鏈上中下游市場剖析(附產業鏈全景圖)

關鍵詞: 碳化硅

中商情報網訊:隨著新能源汽車、光伏風能等新型發電以及5G通訊產業的市場的快速發展,碳化硅需求井噴式的爆發。目前整個車規級碳化硅行業發展前景非常好,廣州、深圳等很多地方都在發展碳化硅產業。

一、產業鏈

碳化硅產業上游通過原材料制成襯底材料然后制成外延材料;中游包括碳化硅器件、碳化硅功率半導體、碳化硅功率模塊;下游應用于5G通信、新能源汽車、光伏、半導體、軌道交通、鋼鐵行業、建材行業等。

資料來源:中商產業研究院整理

二、上游分析

1.碳化硅襯底材料

碳化硅襯底是一種由碳和硅兩種元素組成的化合物半導體單晶材料,具備禁帶寬度大、熱導率高、臨界擊穿場強高、電子飽和漂移速率高等特點。根據下游應用領域不同,可分類為導電型和半絕緣型。

在半絕緣型碳化硅襯底方面,2020年全球半絕緣型碳化硅襯底市場集中度較高,美國的Wolfspeed、II-IV以及國內山東天岳三家獨大,占比合計高達98%。

數據來源:Yole,Wolfspeed,勢銀(TrendBank)、中商產業研究院整理

在導電型碳化硅襯底方面,2020年全球導電型碳化硅襯底美國的Wolfspeed一家獨大,市占率高達62%,II-VI、SiCrystal、SKSiltron、天科合達等企業瓜分剩余市場。

數據來源:Yole,Wolfspeed,勢銀(TrendBank)、中商產業研究院整理

2.外延材料

碳化硅外延片,是指在碳化硅襯底上生長了一層有一定要求的、與襯底晶相同的單晶薄膜(外延層)的碳化硅片。在器件制備方面,由于材料的特殊性,器件過程的加工和硅不同的是,采用了高溫的工藝,包括高溫離子注入、高溫氧化以及高溫退火工藝。通常用化學氣相沉積(CVD)方法制造,根據不同的摻雜類型,分為n型、p型外延片。

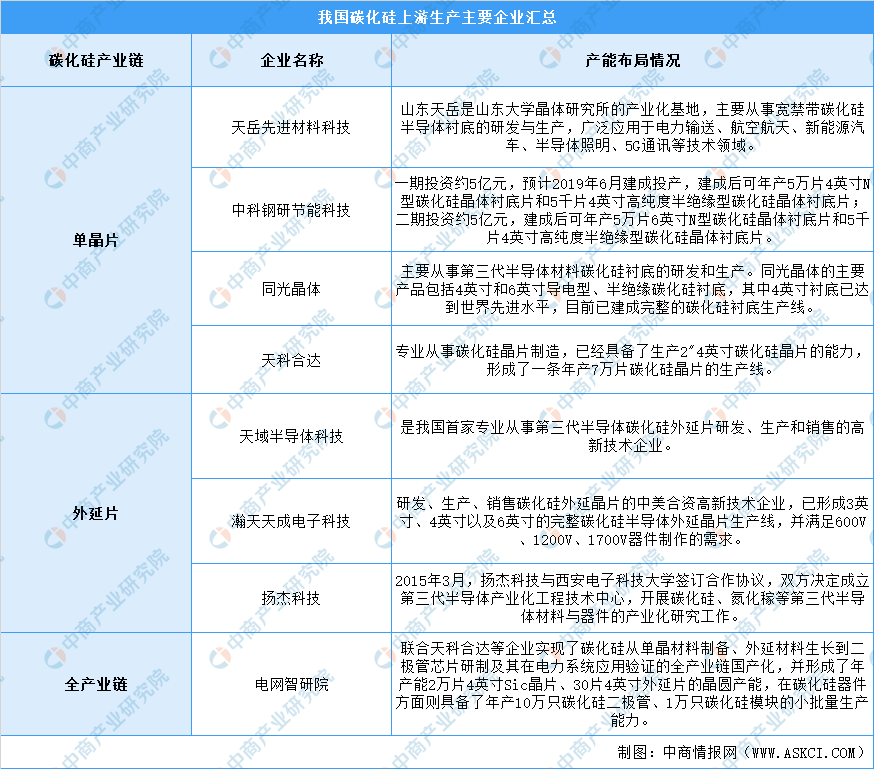

3.重點企業分析

資料來源:中商產業研究院整理

三、中游分析

1.碳化硅器件

(1)市場規模

碳化硅功率器件又稱電力電子器件,主要應用于電力設備電能變換和控制電路方面的大功率電子器件,有功率二極管、功率三極管、晶閘管、MOSFET、IGBT等。

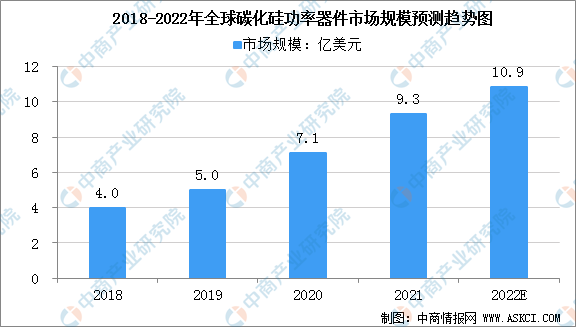

隨著技術突破和成本的下降,SiC器件預計在不遠的將來會大規模的應用于各個領域。根據數據,2018年和2021年碳化硅功率器件市場規模分別約4億和9.3億美元,復合增速約32.4%,按照該復合增速,中商產業研究院預計2022年碳化硅功率器件市場規模約10.9億美元。受益于5G通信、國防軍工、新能源汽車和新能源光伏等領域的發展,碳化硅器件市場規模增速可觀。

數據來源:Yole、中商產業研究院整理

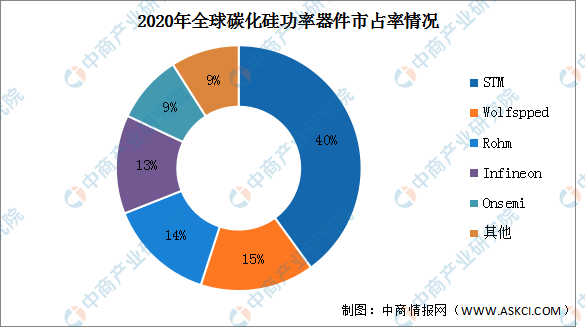

(2)競爭格局

在功率器件端,目前意法半導體一家獨大,前幾位均為國外公司,國內公司尚未形成一定市占率。

數據來源:Yole、中商產業研究院整理

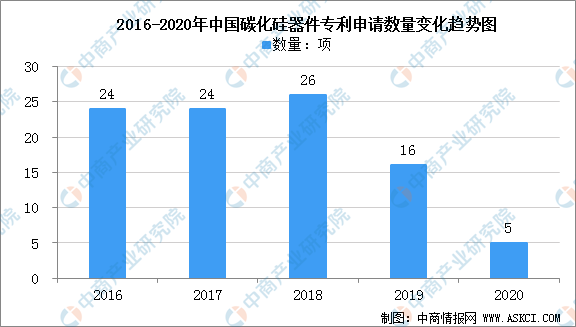

(3)專利申請情況

2016年我國關于碳化硅的專利申請相較以往有了明顯增長,并在2018年達到頂峰,而在2019年碳化硅器件專利申請卻開始有了一定數量上的減少,為16項。

數據來源:中商產業研究院整理

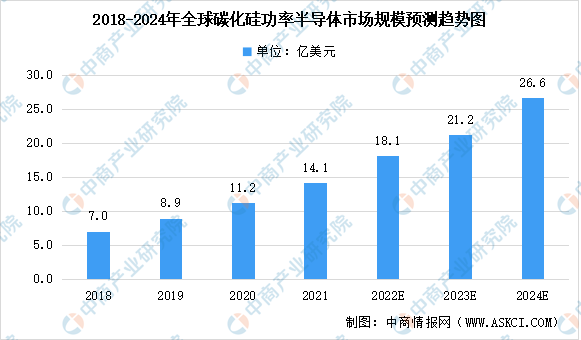

2.碳化硅功率半導體

與硅基半導體材料相比,以碳化硅為代表的第三代半導體材料具有高擊穿電場、高飽和電子漂移速度、高熱導率、高抗輻射能力等特點,適合于制作高溫、高頻、抗輻射及大功率器件。根據Omdia統計,2019年全球SiC功率半導體市場規模為8.9億美元,受益于新能源汽車及光伏領域需求量的高速增長,預計2024年全球SiC功率半導體市場規模預計將達26.6億美元,年均復合增長率達到24.5%。

數據來源:Omdia、中商產業研究院整理

3.碳化硅功率模塊

當前碳化硅功率模塊主要有引線鍵合型和平面封裝型兩種。為了充分發揮碳化硅功率器件的高溫、高頻優勢,必須不斷降低功率模塊的寄生電感、降低互連層熱阻,并提高芯片在高溫下的穩定運行能力。碳化硅功率模塊的封裝工藝和封裝材料基本沿用了硅功率模塊的成熟技術,在焊接、引線、基板、散熱等方面的創新不足,功率模塊雜散參數較大,可靠性不高。

目前碳化硅器件高溫、高功率密度封裝的工藝及材料尚不完全成熟。為了發揮碳化硅功率器件的高溫優勢,必須進一步研發先進燒結材料和工藝,在高溫、高可靠封裝材料及互連技術等方面實現整體突破。

4.重點企業分析

資料來源:中商產業研究院整理

5.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

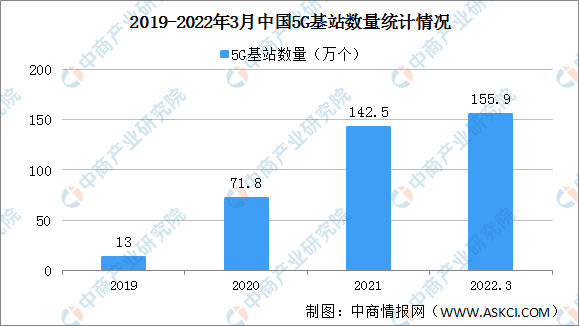

1.5G通信

近年來,5G基站建設穩步推進。2021年全國5G基站為142.5萬個,全年新建5G基站超65萬個。截至2022年3月末,我國5G基站總數達155.9萬個,占移動基站總數的15.5%,占比較上年末提高1.2個百分點。其中一季度新建5G基站13.4萬個。

數據來源:工信部、中商產業研究院整理

2.新能源汽車

2022年4月,新能源汽車產銷分別完成31.2萬輛和29.9萬輛,同比分別增長43.9%和44.6%。1-4月,新能源汽車產銷分別完成160.5萬輛和155.6萬輛,同比均增長1.1倍。

數據來源:中汽協、中商產業研究院整理

3.光伏

2021年,我國新增光伏發電并網裝機容量約5300萬千瓦,連續9年穩居世界首位;新增裝機容量達5493萬千瓦,同比增長14%。截至2021年底,光伏發電并網裝機容量達到3.06億千瓦,突破3億千瓦大關,連續7年穩居全球首位。最新數據顯示,2022年1-4月中國光伏發電裝機容量約3.4億千瓦,同比增長23.6%。光伏發電新增裝機容量約1688萬千瓦,同比增加980萬千瓦。

數據來源:國家能源局、中商產業研究院整理