2022年中國智能終端產業鏈上中下游市場預測分析(附產業鏈全景圖)

關鍵詞: 智能終端

中商情報網訊:智能終端是一種具有智能操作系統的嵌入式計算機設備,可以自由地介入公共互聯網,可以下載和執行各種專門開發的應用程序,具有豐富多媒體處理能力和人機交互能力。隨著智能化技術、物聯網技術等技術的提高,我國智能終端市場將迎來更廣闊的發展機遇。

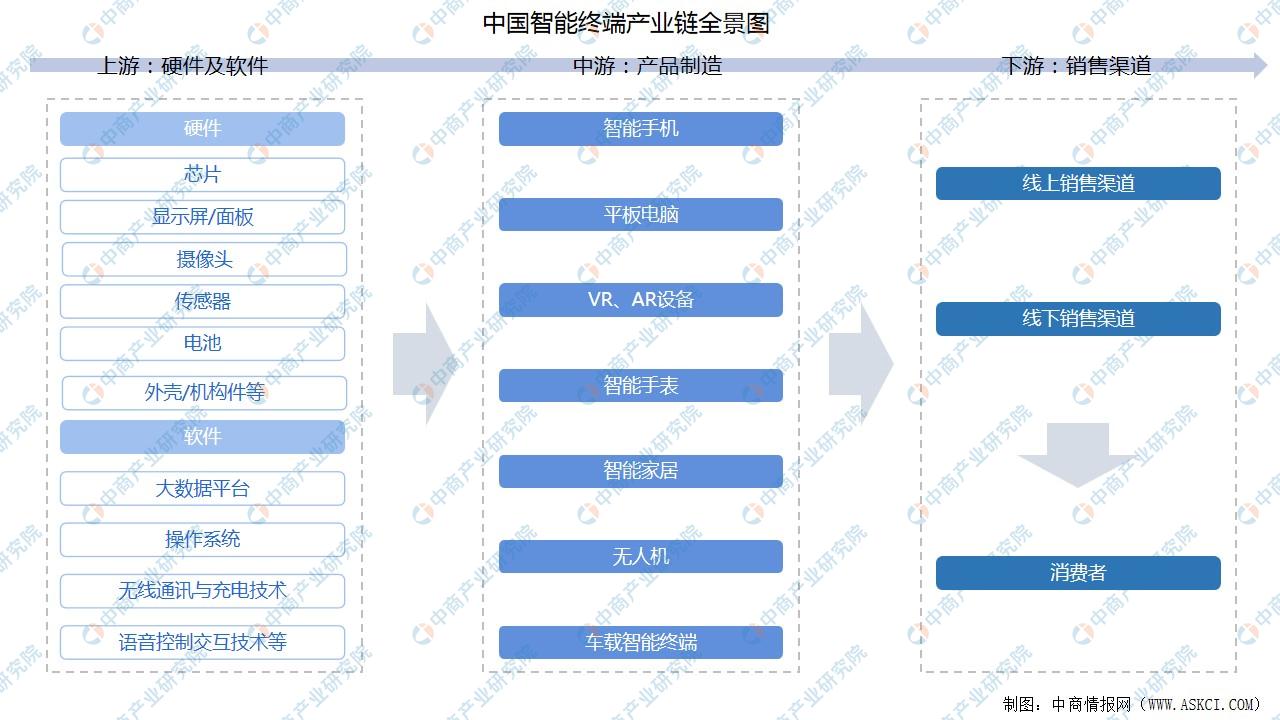

一、產業鏈

智能終端的產業鏈上游為硬件及軟件,包括芯片、顯示屏/面板、傳感器、電池、大數據平臺系統、語音控制交互技術等。產業鏈中游為產品制造,包括智能手機、平板電腦、VR/AR設備、智能手表、智能家居、無人機等。下游包括線上、線下銷售渠道及消費者。

資料來源:中商產業研究院整理

二、上游分析

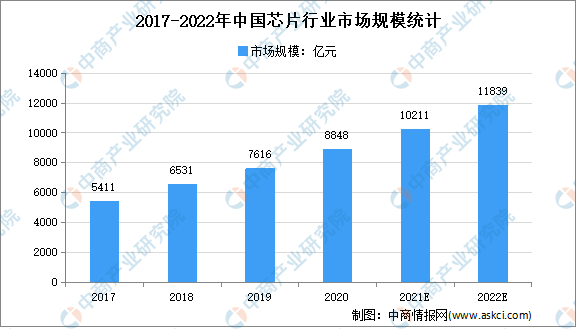

1.芯片

芯片技術是智能終端設備發展的核心,芯片的技術成熟度將直接影響智能終端的性能。近年來,得益于國家政策支持,我國芯片行業飛速發展,市場規模呈增長趨勢。數據顯示,2020年我國芯片行業市場規模達到8848億元,2022年達11839億元。

數據來源:中國半導體行業協會、中商產業研究院整理

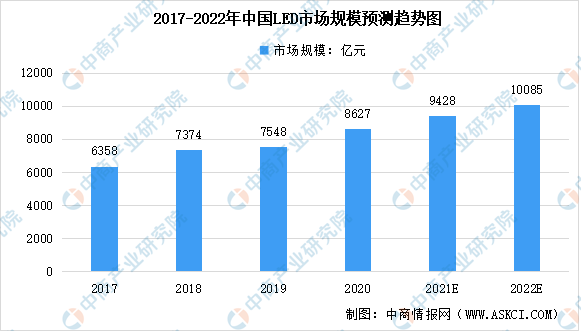

2.顯示屏

顯示屏作為智能終端設備中重要的元器件,是設備和用戶交互的重要部分。目前,應用在智能終端行業的顯示屏技術主要包括LCD、LED、OLED、MEMS顯示技術和柔性顯示等。

數據顯示,我國LED行業市場規模總體呈現逐年增長的趨勢。由2017年6358億元增至2020年8627億元,年均復合增長率為10.7%。中商產業研究院預測,2022年我國LED行業市場規模將突破萬億元。

數據來源:國家半導體照明工程研發及產業聯盟、中商產業研究院整理

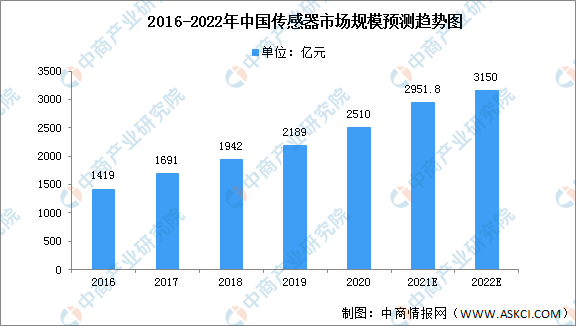

3.傳感器

(1)傳感器市場規模

傳感器是連接物理世界和數字世界的橋梁,指能感受規定的被測量并按照一定規律轉換成可用信號的器件或裝置。數據顯示,2020年中國傳感器市場規模2189億元,同比增長12.7%。隨著社會的不斷進步,傳感器行業市場規模將不斷增長。預計2022年中國傳感器市場規模將增至3150億元。

數據來源:中商產業研究院整理

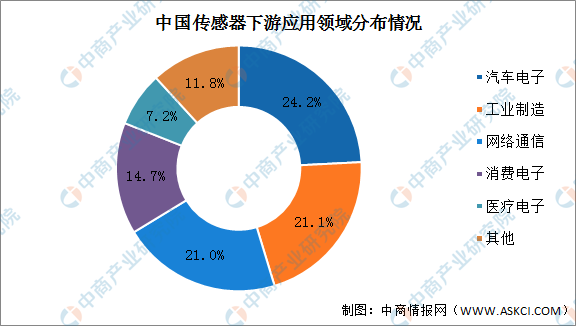

(2)傳感器下游應用分布

目前,中國傳感器在傳感器、工業制造、網絡通信、消費電子及醫療電子中應用較為廣泛。數據顯示,傳感器在傳感器領域中占比最高,達24.2%。其次傳感器在工業制造領域的占比為21.1%,排第二;傳感器在網絡通信、消費電子、醫療電子領域的占比分別為21%、14.7%、7.2%。

數據來源:CCID、中商產業研究院整理

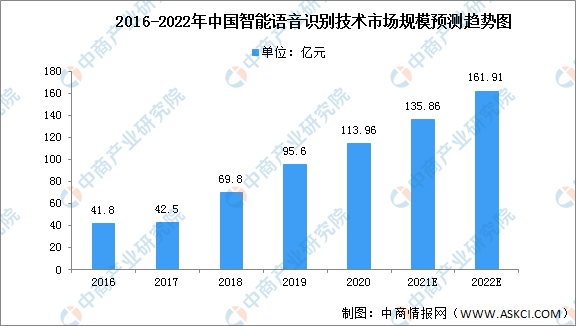

4.智能語音識別技術

近年來,我國智能語音識別技術需求不斷增長。未來,產品供應商和開發者共同構建產業生態圈的過程中,語音識別技術將更好地與其他語音交互技術及軟件功能融合,智能語音識別技術將迎來更大的發展空間。

數據顯示,2020年中國智能語音市場規模達到113.96億元,同比增長19.2%,預計2022年中國智能語音市場規模將增長至161.91億元。

數據來源:中商產業研究院整理

三、中游分析

1.智能手機

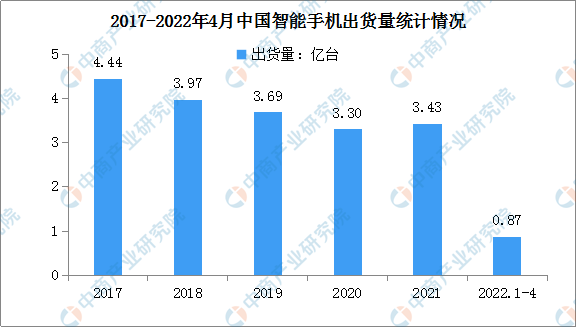

(1)智能手機出貨量

由于市場日益飽和,消費者對于智能手機的需求逐漸減弱,因此2017-2020年我國智能手機出貨量呈現連年下降趨勢。

2021年由于中國市場對5G的需求推動了整個智能手機行業的復蘇,智能手機出貨量增至3.43億臺,同比增長3.94%,市場回暖。2022年1-4月,我國智能手機出貨量達0.87億臺,同比下降30.3%。

數據來源:信通院、中商產業研究院整理

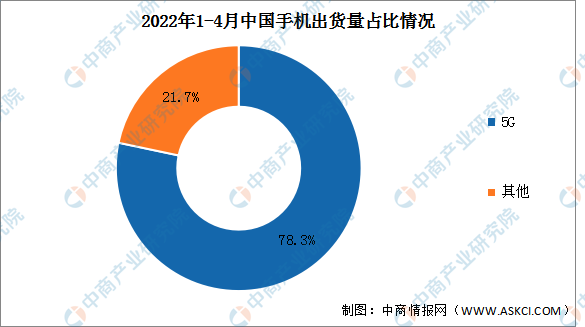

(2)智能手機市場結構

目前,智能手機銷售市場仍以5G手機為主。數據顯示,2022年4月5G手機1458.5萬部,同比下降31.9%。2022年1-4月5G手機出貨量6846.9萬部,同比下降25.0%,占同期手機出貨量的78.3%。

數據來源:信通院、中商產業研究院整理

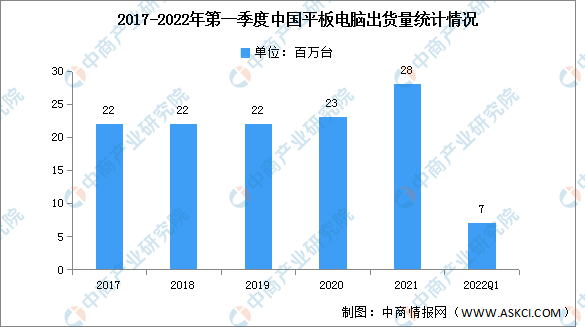

2.平板電腦

2022年第一季度,中國平板電腦市場出貨量約7百萬臺,同比增長8.1%。而隨著適應新的市場形勢,全球平板電腦2022年第一季度的出貨量同比下降5.1%,在全球平板電腦市場連續三個季度同比下降,只有中國平板電腦市場逆勢保持明顯增長。

數據來源:IDC、中商產業研究院整理

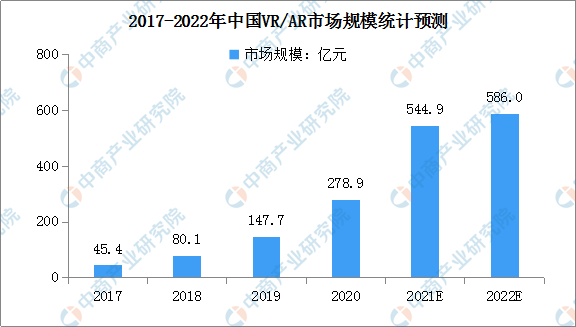

3.VR/AR

5G商用加速到來,開啟了VR/AR產業發展的新一輪熱潮,推動VR、AR的應用范圍從直播、游戲等消費娛樂領域,加速向工業、醫療、教育等垂直領域滲透,實現規模化發展。2018年中國VR/AR市場規模為80.1億元,中商產業研究院預計2022年中國VR/AR市場規模將達586億元。

數據來源:中商產業研究院整理

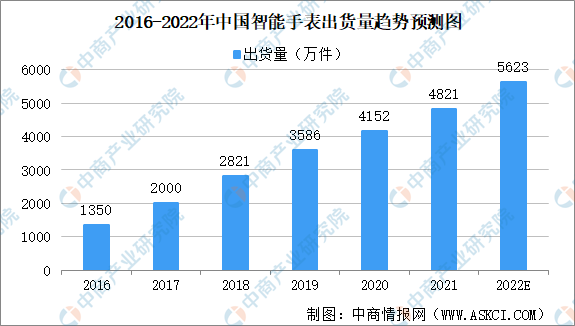

4.智能手表

智能手表是具有信息處理能力、符合手表基本技術要求的手表,未來智能手表在提高人們生活品質、促進生活方式智能化方面將會起到很重要的作用。近年來,我國智能手表出貨量快速增長。數據顯示,2021我國智能手表市場出貨量達4821萬件,預計2022年將達5623萬件。

數據來源:IDC、中商產業研究院整理

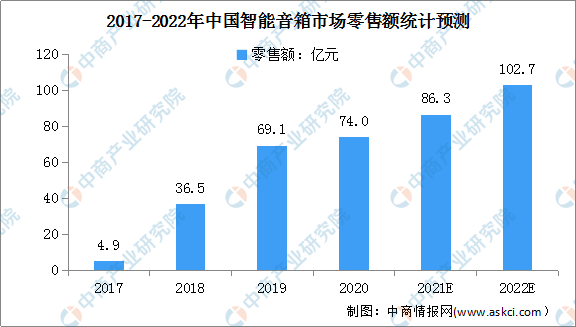

5.智能音箱

在消費升級的背景下,智能音箱成為人們提升家居生活品質的方式之一。數據顯示,2017年中國智能音箱零售額僅4.9億元,到2020年智能音箱零售額已超過70億元。隨著智能音箱人工智能技術的不斷融合、提升,未來中國智能音箱消費市場潛力將得到釋放,行業有望迎來快速增長。預計2022年其市場零售額將達102.7億元。

數據來源:奧維云網、中商產業研究院整理

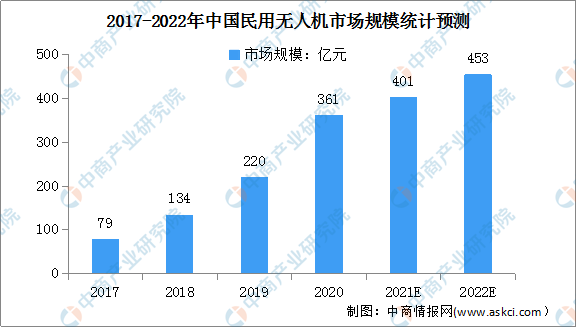

6.無人機

無人機是利用無線電遙控設備和自備的程序控制裝置操縱的不載人飛行器,按照應用領域的不同可以將無人機分類為軍用無人機與民用無人機。

近年來,受益于行業發展及國家政策的大力支持,中國民用無人機取得了高速發展,逐漸成為全球無人機行業重要的板塊之一。數據顯示,我國民用無人機市場規模由2017年的79億元增至2020年的361億元,年均復合增長率為65.9%,預計2022年我國民用無人機市場規模將達到453億元。

數據來源:Frost&Sullivan、中商產業研究院整理

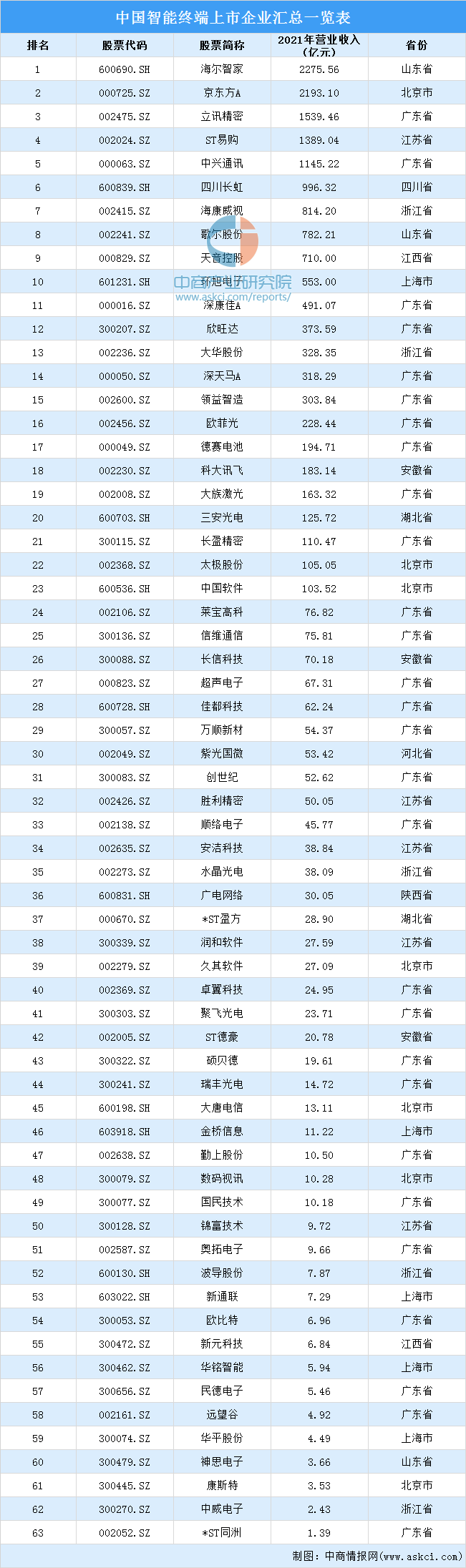

7.重點企業分析

資料來源:中商產業研究院整理

四、下游分析

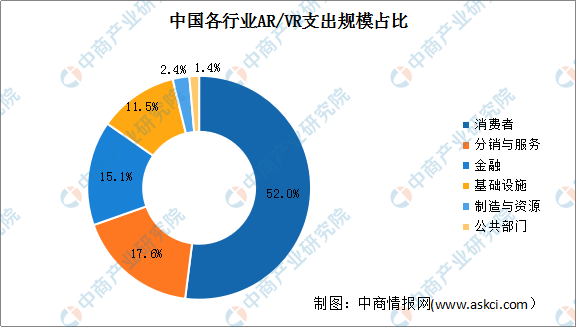

1.VR/AR應用市場

針對VR/AR應用市場,大致可分為消費者、分銷與服務、金融、基礎設施、制造與資源及公共部門等六大行業部門。數據顯示,消費者占據約為52%的市場份額,其次分銷與服務占比達17.6%。從增速角度來看,金融行業展現出了較大的市場發展潛力,2020-2024年年均復合增長率將達到74.5%。

數據來源:IDC、中商產業研究院整理

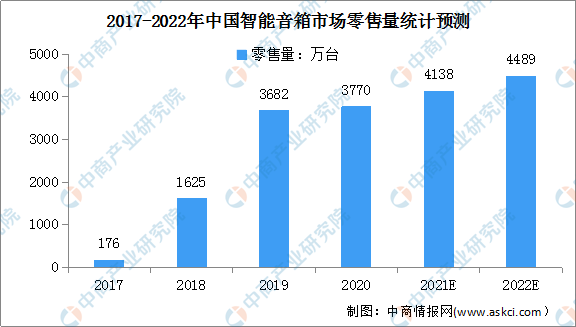

2.智能音箱市場零售量

從零售數量來看,近五年,我國智能音箱的零售量一直呈現增長趨勢。中國智能音箱市場零售量由2017年的176萬臺迅速增至2020年的3770萬臺,同比增長2.4%,年均復合增長率達177.7%。隨著智能音箱普及率的不斷提高,預計2021年智能音箱市場零售量將超4000萬臺,2022年將進一步達到4489萬臺。

數據來源:奧維云網、中商產業研究院整理