2022年中國軸承產業鏈上中下游市場剖析(附產業鏈全景圖)

關鍵詞: 軸承

中商情報網訊:軸承指支持旋轉軸或其他運動體的機械基礎件,用于承受軸與其他軸內零部件運作過程中產生的載荷以及降低機械旋轉體的摩擦系數的零部件,可對機械設備的運行性能與質量等方面產生較大影響。無論是從市場規模還是銷售收入來看,我國都已經是世界第三大軸承生產大國,具備較為完善的軸承產業鏈資源。

一、產業鏈

中國軸承產業鏈上游為軸承鋼、改性塑料等原材料及軸承套圈等零部件組成。中國軸承產業鏈中游為軸承制造,軸承產品主要包括汽車軸承、工程機械軸承、盾構軸承、風電軸承等。中國軸承產業鏈下游應用領域主要包括汽車行業、家電和電機、紡織機、農業機械、工程機械、風電等。

資料來源:中商產業研究院整理

二、上游

(一)軸承鋼

1、軸承鋼產量

軸承鋼是軸承生產的主要原材料,具有高且均勻的硬度和耐磨性,在軸承結構中,除了保護架之外結構部件均使用軸承鋼材料。根據特鋼協統計數據顯示,2021年我國主要優特鋼企業軸承鋼粗鋼產量為470.42萬噸,與去年同期相比上升18.95%;2021年我國主要優特鋼企業軸承鋼材產量為413.45萬噸,與去年同期相比上升18.84%。2022年1-4月我國主要優特鋼企業軸承鋼粗鋼產量為161.57萬噸,與去年同期相比上升3.49%;2022年1-4月我國主要優特鋼企業軸承鋼材產量為142.86萬噸,與去年同期相比上升7.70%。

數據來源:特鋼協、中商產業研究院整理

2、軸承鋼競爭格局

目前軸承鋼產量較大的生產企業分別是:中信特鋼(興澄特鋼、大冶特鋼、青島鋼鐵)、中天和本鋼,占到總產量的60%。

數據來源:特鋼協

(二)改性塑料

1、改性塑料產量

塑料與鋼鐵、木材、水泥是現代生活主要基礎材料,改革開放后,塑料改性技術的應用也逐步興起,但由于起步時間較晚,國內的塑料改性加工產業存在著技術薄弱、規模較小的問題,高端產品品種主要依賴進口。數據顯示,2019年我國規模以上工業企業改性塑料產量達1955萬噸,預計2022年我國規模以上工業企業改性塑料將達2284萬噸。

數據來源:中商產業研究院整理

2、改性塑料市場規模

改性塑料作為化工新材料領域中的一個重要組成部分,也已被國家列為重點發展的科技領域之一。2018年至2020年,我國改性塑料市場規模由2250億元提升至2935億元,年復合增長率14.21%。中商產業研究院預測,2022年改性塑料市場規模達到4152億元。

數據來源:中商產業研究院整理

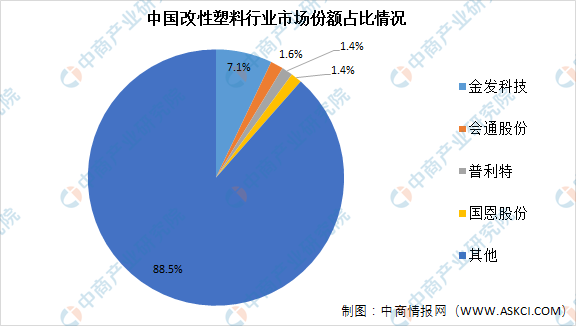

3、改性塑料競爭格局

目前中國改性塑料行業市場集中度低,前四企業僅占整體市場的11.5%。按改性塑料產量來看,金發科技市場份額占比最多,達7.1%;會通股份市場份額達1.6%;普利特市場份額達1.4%;國恩股份市場份額達1.4%。

數據來源:中商產業研究院整理

(三)工業陶瓷

2021年中國先進陶瓷市場規模達到890億元,約占全球市場的23%;中國先進結構陶瓷市場規模為189億元,占中國先進陶瓷市場的21%。中國先進陶瓷市場起步較晚,2015年中國先進結構陶瓷國產化率僅約為5%,到2021年已提高至約20%,其2017年至2021年年均復合增長率為11.34%,顯著高于全球增長速度。預計2022年中國先進結構陶瓷市場規模922億元,其中先進功能陶瓷和先進結構陶瓷分別將達713億元和209億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

(四)軸承套圈

近年來,隨著生產工藝及產品設計能力逐步提高,國內軸承套圈優勢企業逐步進入八大國際軸承企業套圈采購體系,除金沃股份外,國內優勢企業還有五洲新春、海寧上通優必勝軸承有限公司、浙江辛子精工機械有限公司等軸承套圈生產企業。

資料來源:中商產業研究院整理

三、中游

(一)軸承產量

近年來,我國軸承產量呈現增長的趨勢。2021年我國軸承產量完成233億套,比2020年同期增長32.7%。預計2022年軸承產量將達259億套。

數據來源:中國軸承工業協會、中商產業研究院整理

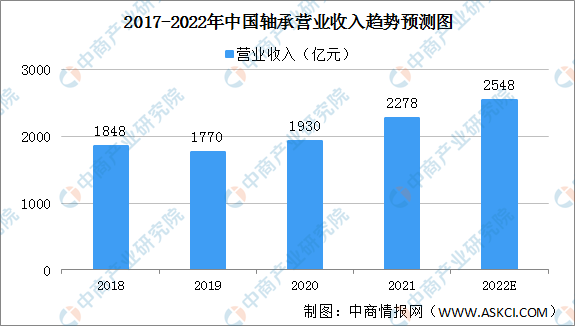

(二)軸承營業收入

2021年軸承工業整體生產經營保持了一個較好的發展水平,增速也達到了近十年的較高水平。軸承工業完成營業收入2278億元,同比增長16.52%。預計2022年軸承工業完成營業收入2548億元。

數據來源:中國軸承工業協會、中商產業研究院整理

(三)軸承產業聚集區

在市場資源配置的過程中,我國軸承行業自發形成了五個產業集聚區:瓦房店(遼寧)軸承產業集聚區、洛陽(河南)軸承產業集聚區、蘇錫常(江蘇)軸承產業集聚區、浙東(浙江)軸承產業集聚區、聊城(山東)軸承產業集聚區。

資料來源:中商產業研究院整理

(四)軸承行業競爭格局

全球軸承行業經過多年產業競爭后,目前已經形成了壟斷競爭的格局,由瑞典、德國、日本、美國四個國家的八大跨國集團瓜分市場,包括瑞典企業SKF、德國企業Schaeffler、日本企業NSK、NTN、Minebea、NACHI、JTKET和美國企業TIMKET。這八家企業在軸承行業的市場份額占比約70%。

數據來源:中商產業研究院整理

國內軸承行業規模較大,但參與者眾多,同質化現象嚴重,頭部企業體量偏小,行業集中度低,CR10僅為28.0%,CR6僅為24.1%。

從產品來看,目前我國中低檔軸承約占總產量的80%,而各類專用、精密、高可靠性等高技術含量的軸承產品只占約20%。當前高端產品主要依賴于進口,國產高端軸承產品存在巨大缺口。隨著我國軸承行業的技術研發能力的不斷提高以及一大批優勢企業的不斷涌現,國產高端軸承有望逐步實現進口替代,市場前景十分廣闊。

資料來源:中商產業研究院整理

(五)軸承企業分布熱力圖

資料來源:中商產業研究院整理

四、下游

(一)汽車

1、汽車產銷量

汽車行業是軸承下游較大的應用之一。汽車中使用到軸承的部位主要是輪轂、變速箱、差速器、發動機等等。2021年中國汽車產銷分別完成2608.2萬輛和2627.5萬輛,同比分別增長3.4%和3.8%,2022年上半年汽車產銷分別完成1211.7萬輛和1205.7萬輛,同比分別下降3.7%和6.6%。

數據來源:中汽協、中商產業研究院整理

2、汽車制造業產業效益

隨著疫情阻擊戰取得勝利,企業生產經營逐步恢復正軌,汽車市場形勢呈現好轉,企業生產經營狀況逐步改善。2021年中國汽車制造業營業收入86706.2億元,同比增長6.7%。利潤總額5305.7億元,同比增長1.9%。預計2022年中國汽車制造業營業收入及利潤總額將小幅下跌。

數據來源:國家統計局、中商產業研究院整理

2018-2020年汽車產銷連續三年下滑,汽車上市企業較少。2021年汽車市場回暖,汽車制造業企業共有19家企業成功在A股IPO上市,占到了2021年A股IPO上市企業數量的3.6%。

數據來源:中商產業研究院整理

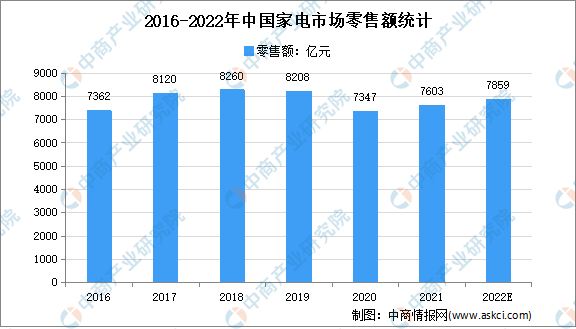

(二)家電

2020年我國家電市場零售額規模達到8333億元,在疫情沖擊之下顯示出較強的韌性;電商渠道對家電零售的貢獻率首次超過50%,網絡零售對家電消費的促進作用進一步提升;高端產品、生活家電大幅增長,有效促進了消費升級和產業轉型。2021年中國家電市場零售額出現回暖,零售額達7603億元,但相較2019年仍下降7.4%。預計2022年家電零售額將達7859億元。

數據來源:奧維云網、中商產業研究院整理

(三)農業機械

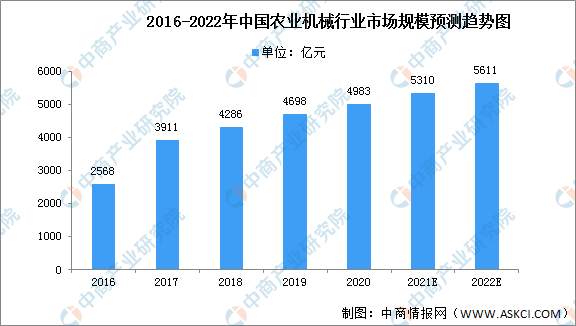

1、農業機械市場規模

近年來,我國農業機械市場規模不斷擴大,支撐農業各產業發展的機械化基礎逐步牢固,數據顯示,中國農業機械行業市場規模由2016年的2568億元增長至2019年的4698億元,年均復合增長率達22.3%,呈現上升趨勢,市場發展前景廣闊。預計2022年市場規模將增長至5611億元。

數據來源:中國農業農村部、中商產業研究院整理

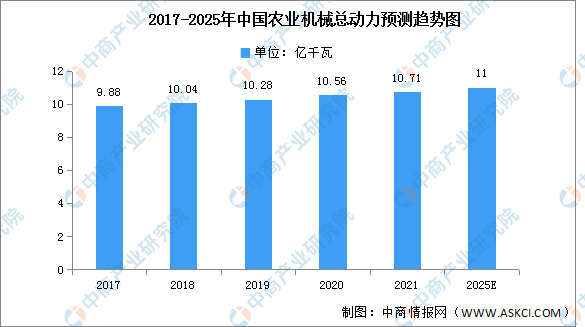

2、農業機械總動力

農業機械總動力是指主要用于農、林、牧、漁業的各種動力機械的動力總和,是衡量一個國家(或地區)農業機械化水平的重要指標。農機購置補貼政策的實施,推動了我國農機裝備水平和農業機械化水平的大幅度提升,農機裝備總量持續增長。2020年,全國農業機械總動力10.56億千瓦,農業農村部印發《“十四五”全國農業機械化發展規劃》提出,到2025年,全國農機總動力穩定在11億千瓦左右。

數據來源:農業農村部、中商產業研究院整理

3、重點企業分析

資料來源:中商產業研究院整理

(四)工程機械

1、工程機械主要產品銷量

近年來,中國工程機械行業持續發展,工程機械產品銷量持續增加。2021年全年挖掘機實現同比增長4.63%,裝載機同比增長7.11%,推土機、平地機分別實現了17%~60%的增長幅度。預計2022工程機械主要產品銷量將有所下降。

數據來源:中國工程機械工業協會、中商產業研究院整理

2、工程機械營業收入

近年來,中國工程機械行業營業收入穩步增長。2017年工程機械行業營業收入突破5000億元,2018年逼近6000億元,2020年突破7000億元,2021年全行業營業收入首次突破8000億元。在穩增長催化下,基建投資回暖,將刺激工程機械需求回升,預計2022年工程機械行業有望延續增長。預計2022年工程機械行業營業收入將超8500億元。

數據來源:中國工程機械工業協會、中商產業研究院整理

3、工程機械行業重點企業分析

2021年12家工程機械上市企業合計實現營業收入3847.21億元,凈利潤230.79億元。從營業收入來看,12家工程機械企業都實現了2021年營收正增長,其中山推股份漲幅最高,同比增長29.05%。從凈利潤來看,7家工程機械企業實現了凈利潤正增長。其中,濰柴動力營收2035.48億元,凈利潤92.54億元。

資料來源:中商產業研究院整理