2022年中國無人機產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 無人機

中商情報網訊:無人機是利用無線電遙控設備和自備的程序控制裝置操縱的不載人飛行器。近年來,隨著無人機產業鏈趨于成熟,飛控與導航技術的快速發展,無人機具備了小型化、智能化、低成本的條件,無人機行業快速發展,應用領域不斷拓寬。

一、產業鏈

我國無人機產業鏈上游主要為核心零部件,包括主控芯片、傳感器、電池、電機、雷達、陀螺儀、攝像機、發動機、電調、遙控器接收器、機體結構件、復合材料、飛控系統、導航系統、圖傳系統、通信系統等;中游為整機制造,包括軍用無人機和民用無人機,民用無人機主要包括消費級無人機和工業級無人機;下游為應用領域,包括國防安保、農林植保、航空拍攝、物流運輸、城市規劃、環境監測、巡檢應急等。

資料來源:中商產業研究院整理

二、上游分析

1.傳感器

傳感器是一種檢測裝置,能感受到被測量的信息,并能將感受到的信息,按一定規律變換成為電信號或其他所需形式的信息輸出,以滿足信息的傳輸、處理、存儲、顯示、記錄和控制等要求。目前,傳感器作為智能網聯時代重要基礎,正處于高速發展階段。

數據顯示,我國傳感器市場規模由2017年的1691億元增至2020年的2510億元,年均復合增長率14.1%。隨著社會的不斷進步,傳感器產業在互聯網的賦能下日益受到重視。預計2022年中國傳感器市場規模將增至3150億元。

數據來源:中商產業研究院整理

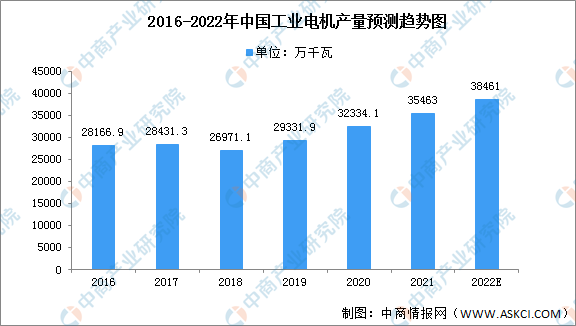

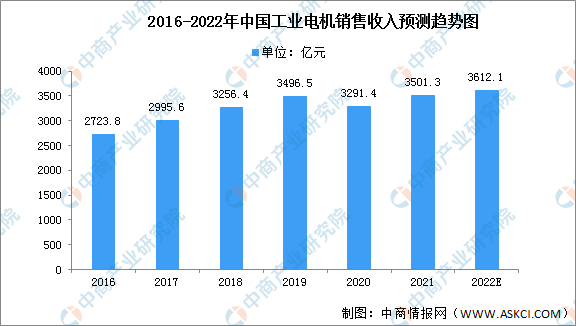

2.工業電機

(1)工業電機產量

中國工業電機產量呈現波動增長狀態,2018年中國工業電機產量為26971.1萬千瓦,是近年來最低值。2020年產量快速回暖,增長至32334.1萬千瓦,預計2022年產量將達38461萬千瓦。

數據來源:中商產業研究院整理

(2)工業電機銷售收入

受到政策的推動影響,中國工業電機制造行業向著高效綠色轉變,行業替代需求增長,2019年銷售收入達3496.5億元,同比增長7.37%。2020年受疫情影響,整體市場出現下滑,銷售收入為3291.4億元,同比下降5.87%。預計未來將繼續保持增長,2022年將增長至3612.1億元。

數據來源:中商產業研究院整理

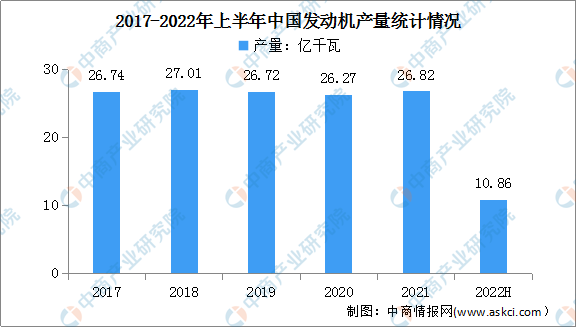

3.發動機

發動機又稱引擎,是一種能夠把其他形式的能轉化為機械能的機器。近年來,我國發動機產量相對穩定,變化幅度不大。數據顯示,2021年我國發動機產量26.82億千瓦;2022年上半年,我國發動機產量10.86億千瓦,同比下降23.1%。

數據來源:中商產業研究院數據庫

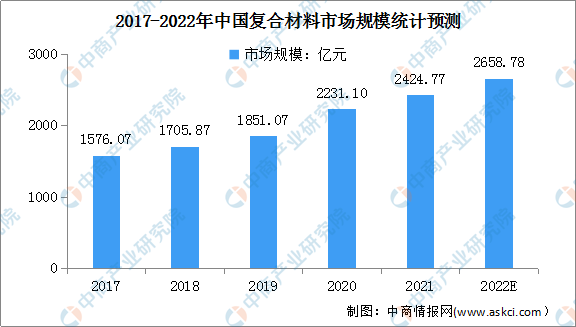

4.復合材料

中國作為全球最重要的復合材料制品產地之一,在全球市場上有舉足輕重的地位。數據顯示,2017年中國復合材料市場規模達到1576.07億元,2020年我國復合材料市場規模達2331.10億元,年均復合增長率12.3%。預計其市場規模在2022年可超過2600億元。

數據來源:中國復合材料學會、中商產業研究院整理

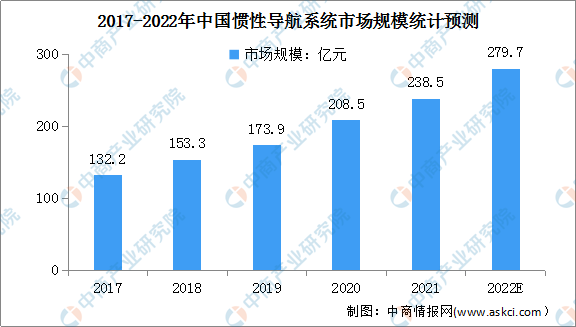

5.慣性導航系統

隨著MEMS技術的發展,慣導產品的成本逐漸降低,慣性導航技術在民用領域也開始被廣泛使用,包括大地測量、資源勘測、地球物理測量、海洋探測、鐵路、隧道乃至手機、VR/AR設備、可穿戴設備、工業和家用機器人、攝像機、兒童玩具等。

受益于各類飛行器數量的增加、對導航精度的要求提高以及部件的微小型化和低成本等因素,我國慣性導航系統行業市場規模快速增長,從2017年的132.2億元增長到了2020年的208.5億元。預計隨著地下管線測繪、室內外無縫導航、移動測量、地質災害監測、消費電子等新興應用領域不斷涌現,橫向擴張趨勢明顯,我國慣性導航系統行業市場規模將不斷增長,預計到2022年將達到279.7億元。

數據來源:中商產業研究院整理

三、中游分析

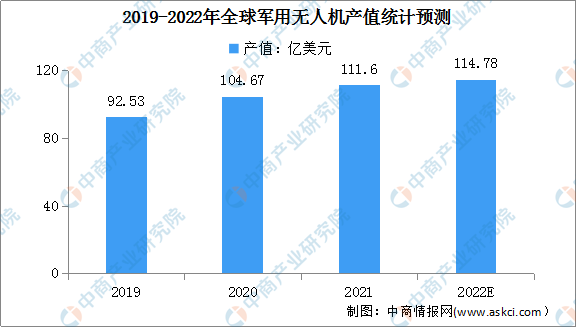

1.軍用無人機產值

近年來,在信息化戰爭的發展形勢下,無人機等新型裝備需求大幅提升,再加上不斷爆發的安全問題、領土爭端,裝備無人機成為了以較低成本增強自身國防實力的有效手段,導致全球軍用無人機需求不斷擴大。數據顯示,近年來年全球軍用無人機年產值(含采購)逐年增長,2019年產值92.53億美元,預計2022年產值規模將達114.78億美元。

數據來源:蒂爾集團、中商產業研究院整理

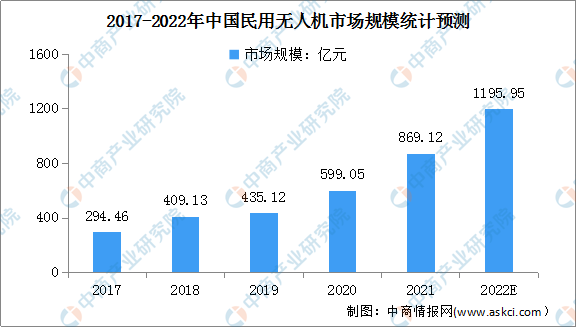

2.民用無人機市場規模

受益于行業發展及國家政策的大力支持,中國民用無人機取得了高速發展,逐漸成為全球無人機行業重要的板塊之一。數據顯示,我國民用無人機市場規模由2017年的294.46億元增至2020年的599.05億元,復合增長率為26.7%,預計2022年我國民用無人機市場規模將達到1195.95億元。

數據來源:Frost&Sullivan、中商產業研究院整理

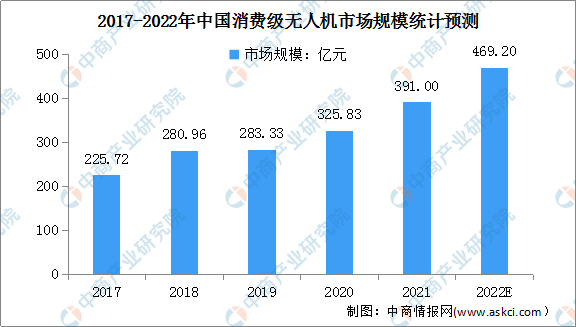

3.消費級無人機市場規模

消費級無人機主要用于航拍、跟拍等娛樂場景,具有產品標準化、應用同質化特征。數據顯示,我國消費無人機市場規模由2017年225.72億元增至2020年325.83億元,年均復合增長率為13.0%。中商產業研究院預測,2022年我國消費無人機市場規模可達469.20億元。

數據來源:Frost&Sullivan、中商產業研究院整理

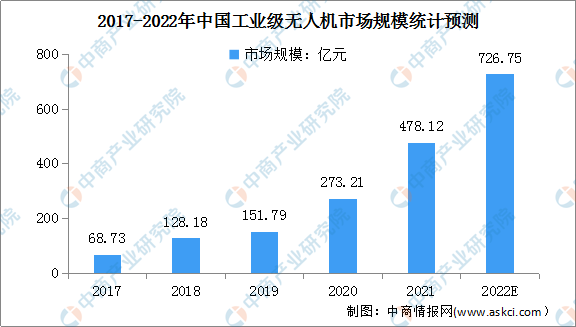

4.工業級無人機市場規模

工業無人機是指作為一種高效便捷的輔助手段來替代原有工具以服務于各行各業的日常工作中的無人駕駛的航空器。數據顯示,我國工業無人機市場規模由2017年68.73億元增至2020年273.21億元,未來,工業無人機行業增長速度預計仍將保持在高位,到2022年行業規模將超726.75億元。

數據來源:Frost&Sullivan、中商產業研究院整理

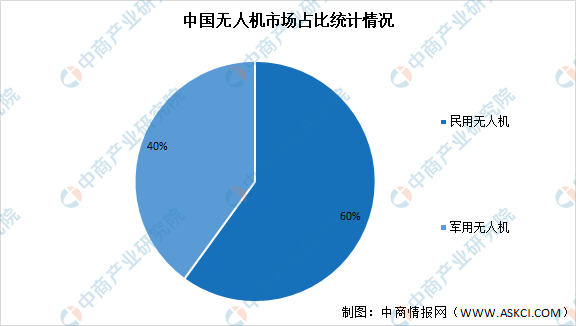

5.無人機市場結構

無人機按照應用領域的不同可以將無人機分類為軍用無人機與民用無人機。其中,民用無人機可以進一步分為工業級無人機以及消費級無人機。數據顯示,在中國無人機市場中,民用無人機占主導,市場占比達60%,軍用無人機占比達40%。

數據來源:Frost&Sullivan、中商產業研究院整理

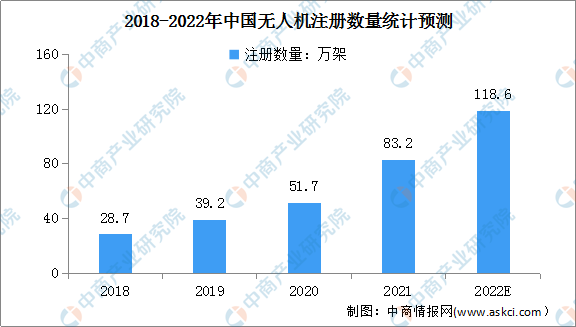

6.無人機注冊數量

受益于行業發展及政策支持,近年來中國無人機注冊數量快速增加。根據中國民航統計數據,2018年至2021年中國無人機注冊數量從28.7萬架增長至83.2萬架,年均復合增長率約為42.6%,預計2022年中國無人機注冊數量將達到118.6萬架。

數據來源:民航行業發展統計公報、中商產業研究院整理

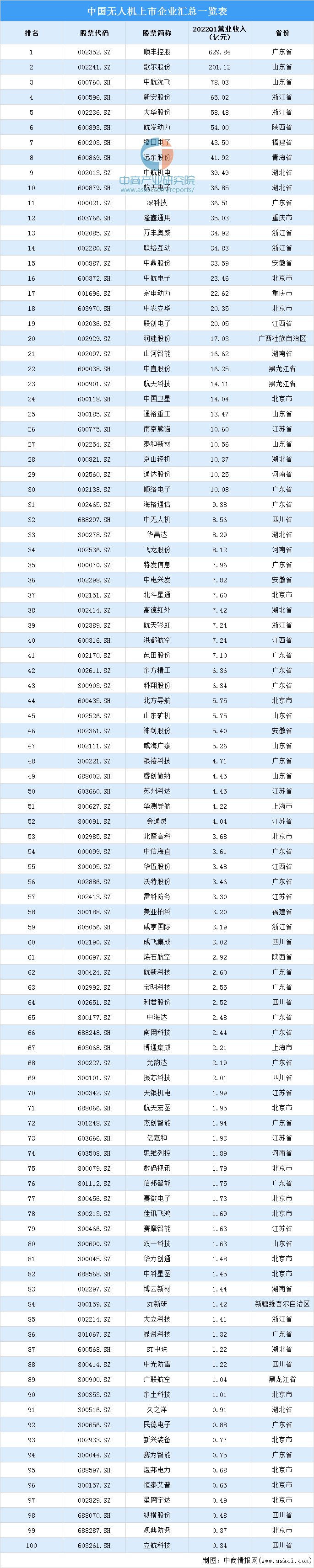

7.重點企業分析

資料來源:中商產業研究院整理

8.企業分布熱力圖

資料來源:中商產業研究院整理

四、下游分析

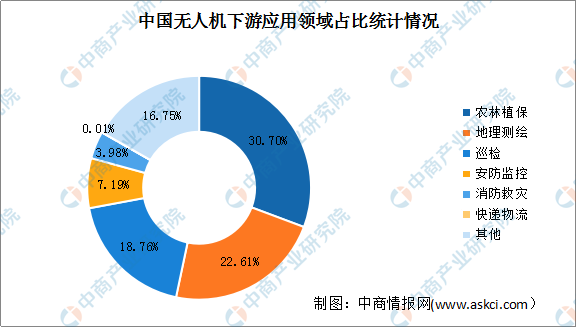

1.無人機下游應用占比

隨著無人機技術的持續發展和商業應用的不斷成熟,工業級無人機在測繪與地理信息、巡檢、安防監控、農林植保等應用領域持續拓展。數據顯示,我國無人機下游應用領域中,農林植保占比最大達30.70%,其次為地理測繪領域占比達26.61%,巡檢領域占比達18.76%,前三大應用領域占比共達72.07%。

數據來源:Frost&Sullivan、中商產業研究院整理

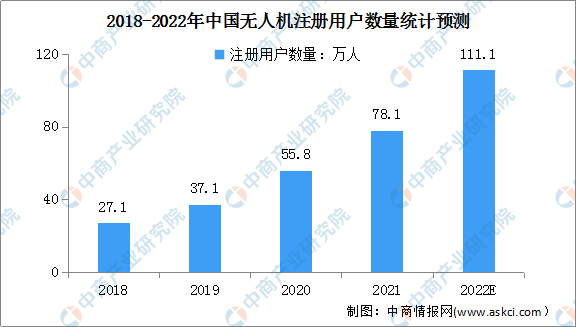

2.無人機用戶注冊數量

根據中國民航統計數據,2018年至2020年中國無人機用戶注冊數量從27.1萬人增加至55.8萬人,年均復合增長率約為43.5%。截至2021年底,中國無人機擁有者注冊用戶達78.1萬人,其中,個人用戶71.8萬人,企業、事業、機關法人單位用戶6.3萬人,預計2022年中國無人機注冊用戶將達到111.1萬人。

數據來源:民航行業發展統計公報、中商產業研究院整理