2022年中國傳感器行業市場前景及投資研究報告(簡版)

關鍵詞: 傳感器

中商情報網訊:隨著以人工智能、5G通信、大數據等為代表的智能化時代到來,傳感器作為重要的基礎電子元件,正處于高速發展階段。預計在政策利好及下游應用領域不斷拓展下,我國傳感器行業前景可期。

一、傳感器的定義

傳感器是一種檢測裝置,能感受到被測量的信息,并能將感受到的信息,按一定規律變換成為電信號或其他所需形式的信息輸出,以滿足信息的傳輸、處理、存儲、顯示、記錄和控制等要求,具有微型化、數字化、智能化、多功能化、系統化、網絡化的特點。

傳感器的上游為各種原材料,包括芯片、電路、電源、不同類型的元件等;中游為各種類型的傳感器,包括電容式氣壓傳感器、紅外氣體傳感器、圖像傳感器等;下游應用于消費電子、汽車電子、工業電子、通信電子等。

資料來源:中商產業研究院整理

二、傳感器行業發展政策

近年來,國家在政策層面給予傳感器行業一系列支持,推動行業技術水平的提升及在重點應用領域的拓展,逐步實現進口替代。2021年1月,工信部發布《基礎電子元器件產業發展行動計劃(2021-2023)》提出,“重點發展小型化、低功耗、集成化、高靈敏度的敏感元件,溫度、氣體、位移、速度、光電、生化等類別的高端傳感器”,為傳感器國產替代帶來良好的發展機遇。

資料來源:中商產業研究院整理

三、傳感器行業發展現狀

1、傳感器市場規模

傳感器是連接物理世界和數字世界的橋梁,指能感受規定的被測量并按照一定規律轉換成可用信號的器件或裝置。數據顯示,2020年中國傳感器市場規模2510億元,同比增長14.7%。隨著社會的不斷進步,傳感器這一產業在互聯網力量的賦能之下日益受到重視,日后再疊加相關扶持政策的出臺,傳感器行業市場可期。預計2022年中國傳感器市場規模將進一步增至3150億元。

數據來源:中商產業研究院整理

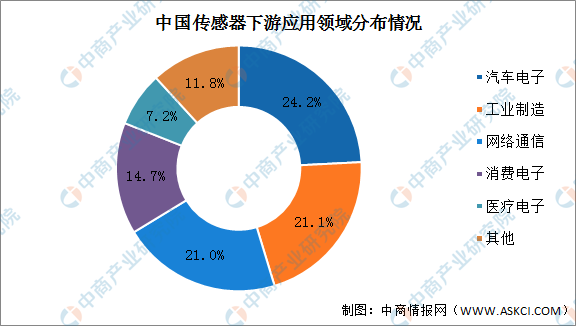

2、傳感器下游應用分布

目前,中國傳感器在傳感器、工業制造、網絡通信、消費電子及醫療電子中應用較為廣泛。數據顯示,傳感器在傳感器領域中占比最高,達24.2%;其次傳感器在工業制造領域的占比為21.1%,排第二;傳感器在網絡通信、消費電子、醫療電子領域的占比分別為21%、14.7%、7.2%。

數據來源:CCID、中商產業研究院整理

3、智能傳感器市場規模

傳感器市場規模的穩步增長為智能傳感器的發展奠定了基礎,中國智能傳感器市場規模從2017年的792.8億元上升至2019年的928.3億元,同期國內廠商智能傳感器產值從94.9億元上升至250.7億元,國產化增速顯著高于市場整體增速,預計到2022年中國智能傳感器行業市場規模將達1179.1億元。

數據來源:信通院、中商產業研究院整理

4、MEMS傳感器市場規模

MEMS即微機電系統,相比傳統的機械系統,微機電系統具有微型化、重量低、功耗低、成本低、功能多等競爭優勢,可通過微納加工工藝進行批量制造、封裝和測試,因此量產性與一致性都優于傳統機械系統。MEMS技術滿足了消費電子市場對小體積、高性能傳感器的需求,正逐步取代傳統的機械傳感器。數據顯示,中國MEMS行業市場規模由2016年的363億元增長至2020年的705億元,年均復合增長率為6.9%。中商產業研究院預測,2022年中國MEMS行業市場規模將達1008億元。

數據來源:中商產業研究院整理

MEMS傳感器憑借著微型化、成本低和功能多等優勢,在消費電子、汽車電子、工業、醫療和通信等領域有著越來越廣泛的應用。2020年下游應用領域中,消費電子占比達59.6%,其次是汽車電子占比18.9%,工業占比10.9%。

數據來源:YoleDevelopment、中商產業研究院整理

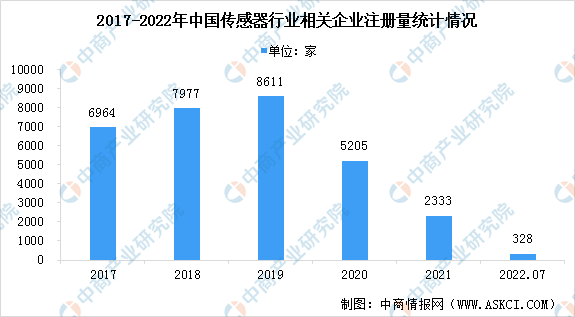

5、傳感器行業企業注冊量

企查查數據顯示,2017-2019年中國傳感器相關企業注冊量呈增長趨勢,由6964家增至8611家,復合增長率為11%。2020年受新冠肺炎疫情影響,我國傳感器相關企業注冊量降至5205家,2021年進一步降低至2333家。截止2022年7月,傳感器行業相關企業注冊量僅為328家。

數據來源:企查查、中商產業研究院整理

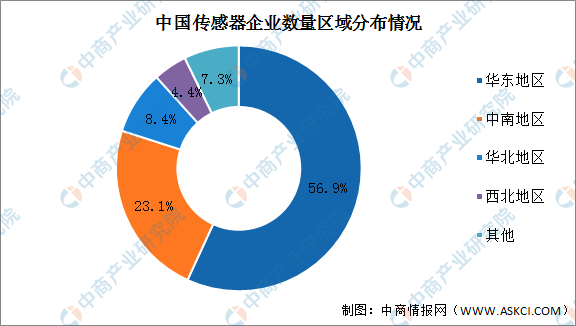

6、傳感器企業區域分布

目前,我國傳感器企業區域分布較為集中,主要分布在華東地區,占比超5成,約占全國企業總數的56.9%。其次,中南地區的傳感器企業占總傳感器企業數量的23.1%;華北地區、西北地區的傳感器企業數量占比分別為8.4%、4.4%。

數據來源:CCID、中商產業研究院整理

7、傳感器行業市場競爭格局

伴隨著我國信息化的高速發展,近年來我國的傳感器行業發展飛快。從競爭格局來看,我國傳感器行業TOP5占據了國內傳感器市場40%以上的份額,行業競爭格局逐漸成熟。其中,華工科技傳感器產品主要應用于智慧出行、智慧家庭、智慧醫療、智慧城市等領域,是全球有影響力的傳感器系統解決方案提供商,具有較強的競爭優勢;大立科技是國內少數能夠獨立研發、生產紅外熱成像相關核心芯片,機芯組件到整機系統全產業鏈完整的高新技術企業,旗下傳感器業務占比高達90%以上,主要生產紅外溫度成像傳感器;歌爾股份目前精密零組件收入規模較大,歌爾傳感器涵蓋壓力傳感器、交互類傳感器和流體傳感器等,廣泛應用于各類消費類電子產品,處于行業領先地位,競爭力較強。

資料來源:中商產業研究院整理

四、傳感器行業重點企業

1、歌爾股份

歌爾股份有限公司成立于2001年6月,2008年5月在深交所上市,主要從事聲光電精密零組件及精密結構件、智能整機、高端裝備的研發、制造和銷售,目前已在多個領域建立了綜合競爭力。歌爾股份主營業務包括精密零組件業務、智能聲學整機業務和智能硬件業務。其中,精密零組件業務聚焦于聲學、光學、微電子、結構件等產品方向,主要產品包括微型揚聲器/受話器、揚聲器模組、觸覺器件(馬達)、無線充電器件、天線、MEMS聲學傳感器、其他MEMS傳感器、微系統模組、VR光學器件及模組、AR光學器件、AR光機模組、精密結構件等。

2021年,歌爾股份實現營業收入782.2億元,同比增長35.47%;實現歸屬于上市公司股東的凈利潤42.75億元,同比增長50.09%。

數據來源:中商產業研究院整理

從主營業務來看,歌爾股份主營業務有智能硬件、智能聲學整機、精密零組件等,2021年營業收入分別328.1億元、303.0億元、138.4億元,分別占比41.9%、38.7%、17.7%。

數據來源:中商產業研究院整理

2、韋爾股份

上海韋爾半導體股份有限公司(SH:603501)是全球排名前列的中國半導體設計公司,集團總部位于上海。近年來,韋爾股份依托內生發展與資產收購并舉的發展戰略,在半導體設計業務實現了顯著增長。伴隨著收購整合的順利完成,韋爾股份產品線及研發能力得以拓展,構建了圖像傳感器解決方案、觸控與顯示解決方案和模擬解決方案三大業務體系協同發展的半導體設計業務體系。韋爾股份作為全球知名的提供先進數字成像解決方案的芯片設計公司,產品已經廣泛應用于消費電子、安防、汽車、醫療、AR/VR等領域,包括智能手機、平板電腦、筆記本電腦、網絡攝像頭、安防設備、汽車、醫療成像、AR/VR頭顯設備等。

2021年,韋爾股份實現營業總收入241億元,較上年同期增加21.59%;實現歸屬于上市公司股東的凈利潤44.76億元,同比增長65.41%。

數據來源:中商產業研究院整理

從主營業務來看,2021年韋爾股份傳感器業務實現營業收入171.14億元,占總營收的71%,其中CMOS圖像傳感器、微型影像模組封裝、MOS、射頻及微傳感器分別占比67.47%、1.17%、0.98%、0.45%。

數據來源:中商產業研究院整理

3、高德紅外

武漢高德紅外股份有限公司創立于1999年,是專業從事紅外探測器芯片、紅外熱成像產品、綜合光電系統及完整武器系統科研生產的民營上市公司。高德紅外主營業務涵蓋了紅外焦平面探測器芯片、紅外熱像整機及以紅外熱成像為核心的綜合光電系統、完整裝備系統總體、傳統非致命性彈藥及信息化彈藥四大業務板塊。2021年,高德紅外實現營業收入35億元,較上年同期增長4.98%;實現歸屬于母公司所有者的凈利潤11.11億元,較上年同期增長11.00%。

數據來源:中商產業研究院整理

從主營業務來看,2021年高德紅外紅外熱成像儀及綜合光電系業務實現營業收入26.15億元,占比74.72%。

數據來源:中商產業研究院整理

4、大立科技

浙江大立科技股份有限公司前身為1984年成立的浙江省測試技術研究所,2001年完成改制,2008年2月在深圳證券交易所掛牌上市(股票代碼002214)。大立科技是專業從事非制冷紅外焦平面探測器、紅外熱成像系統、智能巡檢機器人、慣性導航光電產品研制的高新技術企業。是國內少數技術自主可控、完全知識產權、獨立研發;從生產熱成像核心器件、機芯組件到整機系統制造,并具有完整產業鏈的專業制造商之一。

2021年,大立科技實現營收8.05億元,同比減少26%;實現歸屬于上市公司股東的凈利潤1.71億元,同比減少56%。

數據來源:中商產業研究院整理

從主營業務來看,2021年大立科技紅外及光電類產品實現營業收入7.67億,占比約95.27%。

數據來源:中商產業研究院整理

5、華工科技

華工科技產業股份有限公司1999年成立于“中國光谷”腹地,2000年在深圳交易所上市,是集“研發、生產、銷售、服務”為一體的高科技企業集團,2015年評定為國家級創新型企業。成立以來,華工科技堅持“以激光技術及其應用為主業,投資發展傳感器產業。經過多年的技術、產品積淀,形成了以激光加工技術為重要支撐的智能制造裝備業務、以信息通信技術為重要支撐的光聯接、無線聯接業務,以敏感電子技術為重要支撐的傳感器以及激光防偽包裝業務三大業務格局。

2021年,華工科技實現營業收入101.67億元,同比增長65.65%,歸屬母公司凈利潤7.61億元,同比增長38.24%。

數據來源:中商產業研究院整理

從主營業務來看,2021年華工科技光電器件系列產品、激光加工裝備及智能制造產線、敏感元器件、激光全息防偽系列產品分別實現營業收入32.64億元、16.28億元、10.05元、2.953億元,分別占比52.50%、26.19%、16.17%、4.75%。

數據來源:中商產業研究院整理

五、傳感器行業發展前景

1.政策利好行業發展

熱敏電阻及傳感器產業作為國民經濟的基礎性、戰略性產業,對促進工業轉型升級、發展戰略性新興產業發揮重要作用。同時,受到國際形勢的影響,國家日益重視傳感器行業的發展,其健康發展符合國家的發展戰略。近年來,國家在政策層面給予傳感器行業一系列支持,推動行業技術水平的提升及在重點應用領域的拓展,逐步實現進口替代。2021年1月,工信部發布《基礎電子元器件產業發展行動計劃(2021-2023)》提出,“重點發展小型化、低功耗、集成化、高靈敏度的敏感元件,溫度、氣體、位移、速度、光電、生化等類別的高端傳感器”,為傳感器國產替代帶來良好的發展機遇。

2.下游應用拓展推動行業發展

隨著以人工智能、5G通信、大數據等為代表的智能化時代到來,傳感器作為重要的元件,具有廣泛的應用,受到了世界各國的普遍重視,并快速發展。在熱敏電阻領域,過去幾年,其應用范圍不斷擴大,全球市場規模保持穩定增長。在傳感器領域,其作為物聯網感知層的硬件基礎,應用范圍日益廣泛,在智能家居、汽車電子、智慧醫療、智慧工業等物聯網各細分領域有著廣泛應用。物聯網產業的蓬勃發展將釋放大量傳感器制造需求,這也將推動傳感器各細分行業的穩步增長。

3.產業技術升級推進市場空間快速成長

隨著國家產業結構調整、高端制造業發展以及智能制造和工業物聯網的推廣,傳感器在工業領域的應用呈現出新的技術發展特點。隨著微電子元器件和芯片工藝技術進步,以前需要復雜系統和高成本的解決方案,現在可以用較為經濟的方式實現.以白光共焦為例,其測量系統本身就是一臺完整的微型光譜分析儀,而現在可以很方便地用集成化的方案實現模塊化封裝。逐漸可負擔的解決方案成本使得下游應用領域需求出現噴發。