2022年中國玻璃纖維市場現狀及發展趨勢預測分析(圖)

關鍵詞: 玻璃纖維

中商情報網訊:我國是全球玻纖原紗產能第一大國,產能、技術、產品結構均位于世界領先水平。玻璃纖維具有高強輕質、抗腐蝕、耐高溫、電絕緣性能好等多種優點,是常用的復合材料原料之一。玻璃纖維紗以玻璃球或廢舊玻璃為原料經高溫熔制、拉絲、絡紗、織布等工藝制造成的。

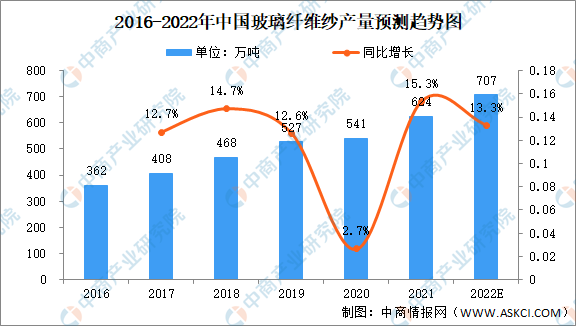

中國玻璃纖維紗產量

根據中國玻璃纖維工業協會數據顯示,受惠于內需市場持續發展壯大,玻璃纖維紗產能及產量均保持穩定增長。2021年玻璃纖維紗總產量為624萬噸,同比增長15.3%,2016年到2021年年均復合增長率為10.57%。隨著5G網絡、數據中心等數字新基建不斷推進,物聯網、云計算、人工智能等新技術向傳統行業不斷滲透,智能制造、智能網聯汽車、智能家居等融合新領域蓬勃發展,市場對印制電路板及上游電子級玻纖布的需求不斷提升,預計2022年我國玻璃纖維紗產量可達707萬噸左右。

數據來源:中國玻璃纖維工業協會、中商產業研究院整理

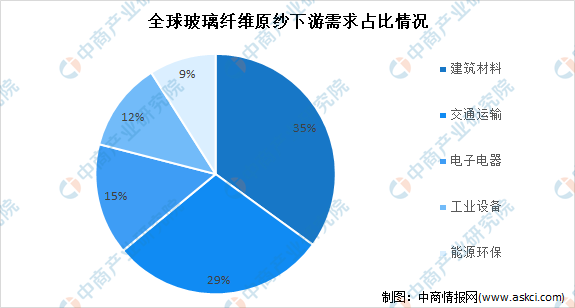

玻璃纖維下游需求占比

由于玻纖復合材料具有結構穩定、輕質高強、絕緣性能好、節能保溫、減震、抗疲勞、抗腐蝕、成型加工便捷等特點,玻纖在風電葉片、汽車制造、軌道交通、電子通信、家用電器、建筑材料、工業管罐、航空航天等領域具有廣泛的應用。2020年全球玻纖原紗下游需求中,建筑材料、交通運輸、電子電器、工業設備、能源環保占比分別為35%、29%、15%、12%、9%。

數據來源:中商產業研究院整理

發展趨勢

1.向大型池窯生產線發展,低端、小產能生產線將面臨逐漸淘汰

玻璃纖維主要有池窯拉絲法和坩堝拉絲法兩種生產工藝。坩堝拉絲法對生產設備和生產技術要求低,投資少,生產規模可以靈活調整,因此小型玻纖企業多采用此法。但是該法須兩次成型,程序復雜,生產過程能耗和污染較大,產品性能和質量較差,因此已基本被淘汰。國家發改委2019年11月發布《產業結構調整指導目錄(2019年本)》,提出鼓勵池窯拉絲技術,限制堝拉絲生產線等政策,產業結構調整政策使球窯、代鉑坩堝生產線及小型池窯玻纖生產線將無法進行新建和擴建,行業生產模式整體將向大型池窯拉絲生產線發展。

2.下游應用領域不斷擴展,產品升級加快

材料應用創新是各傳統產業科技創新、轉型發展的重要環節。纖維復合材料作為戰略性新材料產業的重要組成部分和先進代用材料,應用領域不斷擴展,產品快速迭代升級。玻纖及其制品不僅自身屬于新材料產業,還可為新一代信息技術產業、高端裝備制造產業、新能源汽車產業、新能源產業、節能環保產業提供上游原材料供應。玻纖憑借機械強度高、絕緣性好、耐腐蝕性好、輕質高強等特點,在軌道交通、汽車輕量化、風電葉片、5G通信、節能建筑、高壓管罐、保溫隔熱等領域不斷獲得新應用。