2022年中國永磁材料市場現狀及其行業壁壘預測分析(圖)

關鍵詞: 永磁材料

中商情報網訊:目前,永磁行業呈現兩極分化的特點,行業內多數企業生產工藝相對落后,產品性能不高、一致性差,應用領域較為低端,難以被自動化生產線所采用,市場競爭力不足,成為制約企業盈利能力的瓶頸,而行業內能夠生產高性能永磁材料的企業數量較少,高性能永磁材料市場存在較高的壁壘。

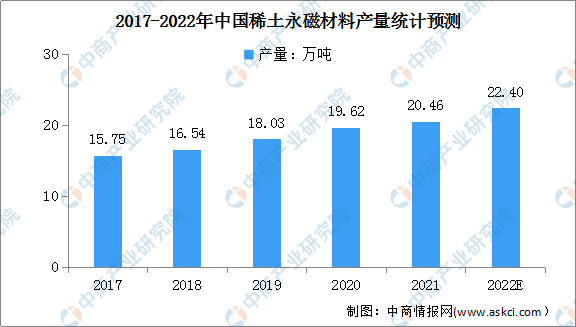

稀土永磁材料產量

稀土永磁材料是永磁材料市場持續增長的主要驅動力。近年來,中國稀土永磁材料產量保持穩定增長趨勢。數據顯示,我國稀土永磁材料產量由2017年的15.75萬噸增至2020年的19.62萬噸,年均復合增長率7.6%,預計2022年我國稀土永磁材料產量將增長至22.4萬噸。

數據來源:弗若斯特沙利文、中商產業研究院整理

稀土永磁材料產量結構占比

2021年,我國主要稀土永磁材料產量快速增長,其中燒結釹鐵硼毛坯產量20.71萬噸,同比增長16%;粘結汝鐵硼產量9380噸,同比增長27.2%;釤鈷磁體產量2930噸,同比增長31.2%。燒結釹鐵硼是我國目前產量最高、應用范圍最廣泛的稀土永磁材料。

數據來源:工信部、中商產業研究院整理

高性能永磁材料行業壁壘

1.技術工藝壁壘

高性能永磁材料屬于典型的技術密集型產業,對產品的磁性能及--致性等方面要求較高,需要嚴格控制工藝設計和生產過程,熔煉、破碎制粉、壓制成型、燒結等重要生產工序需要成熟的技術工藝和先進的專業生產設備的支持。隨著下游客戶對高性能產量質量要求的日益提高,生產商需要持續提升工藝水平,加強質量控制和生產管理程序,投入較長的時間進行技術積累和大規模的生產實踐對技術工藝進行優化改良,才能獲得穩定的質量和較高的成材率。

2.非標準化產品的定制化生產壁壘

高性能永磁材料通常屬于非標準化產品,涉及新材料、新工藝和新產品的研發,生產工藝流程長、操作及管理難度大,從產品設計、試制到批量生產都需要由富有經驗的專業化技術、生產及管理團隊執行。不同下游應用領域對產品性能的要求差異較大,需要針對不同客戶的具體需求進行差異化開發與生產,這使得只有具備較強研發與生產能力的企業,通過較長時間的行業積累才能成功組織產品的研發與生產,并進入相應的下游應用領域,后續仍需要不斷地進行技術創新提高產品性能,加速其產業化進程,以保持市場競爭能力,滿足下游客戶對產品質量日益提高的要求。在各細分市場集中度提高的環境下,進入高性能永磁材料生產領域的難度將日益增大。

3.資金壁壘

隨著高性能永磁材料應用領域的不斷延伸,行業定制化趨勢增強,企業需要具備較大的生產規模才能充分體現規模經濟效應以取得較強的市場競爭力,這要求企業進行大規模的資金投入以購買生產設備和建立生產線形成高性能永磁材料的生產能力,投入力度是中小企業通常難以承受的。從新產線建設到新產品經過市場和客戶驗證期,新產能效益的最終形成往往需要3-5年的時間,這要求企業有充足的流動資金來支持自身的日常經營和市場開拓。此外,企業還需要投入大量資金進行新技術、新產品的研發以降低制造成本,提升生產效率。因此高性能永磁材料行業天然具有較高的資金壁壘。

4.客戶認證和粘性壁壘

高性能永磁材料是一種重要的功能性材料的,其品質對最終產品的性能影響重大。為保持產品性能的穩定性,下游重點客戶通常會建立起--套嚴格的供應商認證制度,對供應商的產品質量、技術水平、持續供貨能力和售后服務進行長期考察。生產企業進入新的大型客戶的產業鏈存在較高的難度,成為經認證的合格供應商后,還需要經歷較長的業務磨合期以驗證其具有穩定、可靠的持續服務能力,才能最終取得客戶信任。客戶在認可選定供應商并進行長期合作后通常不會輕易進行更換,這意味著取得下游重點客戶認證的生產企業可以快速獲取市場份額、積累可觀的客戶資源、提高品牌認可度,獲得穩定的訂單,新競爭者短期內難以取得下游重點客戶認證,從而難以獲取較大的市場份額。