2022年中國海上風電行業市場前景及投資研究報告(簡版)

關鍵詞: 海上風電

中商情報網訊:近期沿海地區多個省份海上風電規劃及支持政策陸續出臺,其中廣東、山東、浙江、江蘇、廣西等地已給出相應海上風電發展規劃。隨著海上風機價格及建設成本的逐步降低,我國“十四五”期間海上風電產業有望迎來爆發式發展。

一、海上風電的定義

海上風電是指在潮間帶、近海海域等主要區域建立風力發電場,并將風能轉換為電能的一種使用離岸風力能源的方式。海上風電是重要的海洋新興產業,具有產業鏈條長、技術含量高、產業規模大的特點,擁有良好的發展前景。

從產業鏈來看,海上風電上游為風機的構成材料,包括葉片、風電搭架、鑄件、變流器、發電機、回轉支承、機艙罩、主控系統、法蘭、海纜、軸承;中游包括風機整機和風電運維;下游包括風電開發運營、居民用電、工業用電、農業用電、商業用電等。

資料來源:中商產業研究院整理

二、海上風電行業發展政策

近年來,海上風電項目建設正如火如荼,國家出臺了一系列政策,支持海上風電產業發展。例如,《“十四五”可再生能源發展規劃》《“十四五”現代能源體系規劃》《關于完善能源綠色低碳轉型體制機制和政策措施的意見》要求,堅持陸海并重,推動風電協調快速發展,完善海上風電產業鏈,鼓勵建設海上風電基地。

資料來源:中商產業研究院整理

三、海上風電行業發展現狀

1.海上風電裝機容量

在雙碳目標和能源低碳轉型背景下,海上風電成本下降、風機大型化等因素將驅動裝機量持續提升,海上風電迎來快速增長時期。數據顯示,2021年全國海上風電新增裝機1690萬千瓦,累計裝機2639萬千瓦。2022年上半年,全國海上風電新增裝機27萬千瓦,累計裝機2666萬千瓦。

數據來源:國家能源局、中商產業研究院整理

2.裝機容量占比情況

從全國海上風電累計裝機容量占風電累計總裝機容量的比例來看,總體上呈上升趨勢。2017-2022年上半年,全國海上風電累計裝機容量占風電累計總裝機容量的比例從1.7%增長至7.8%,長遠來看,海上風電的滲透率將會持續提高。

數據來源:中商產業研究院整理

3.成本構成情況

風機構成成本中塔架和葉片占比最多,海上風電塔架與陸上風電塔架的功能類似,但相比陸上風電塔架,海上風電塔架的尺寸一般較大、防腐要求更高,相應技術要求更高,約占成本的29%。葉片是風力發電機的核心部件之一,約占風機總成本的22%。其次分別為齒輪箱、輪轂、機艙、變流器、軸承、發電機及底座,占比分別為13%、10%、8%、6%、5%、4%、3%。

數據來源:中商產業研究院整理

4.市場競爭格局

根據《2021年中國風電吊裝容量統計簡報》顯示,我國風電整機市場份額較為集中,前五名整機商新增裝機市場份額為69.3%,排名前十的整機商市場份額為95.1%,分別同期增長4.6個百分點和3.6個百分點。其中,金風科技、遠景能源、明陽智能、運達股份、電氣風電,五家整機商的市場份額分別為20.4%、14.6%、12.4%、12.1%、9.9%。

資料來源:中商產業研究院整理

數據來源:中商產業研究院整理

5.相關企業注冊量

數據顯示,近年來,隨著我國海上風電的發展,相關企業年注冊量逐年攀升,2019年注冊量達425家,同比增長30.8%。2021年注冊量為歷年來最高,達3363家,同比增長90.6%。最新數據顯示,2022年上半年,海上風電新增2252家相關企業,已超越2020年新增企業數量,由此可見,海上風電持續景氣度高漲。

數據來源:企查查、中商產業研究院整理

四、海上風電行業重點企業

1.海力風電

江蘇海力風電設備科技股份有限公司成立于2009年8月,主要業務包含設備制造、新能源開發、施工及運維。其中,海力風電主營業務為風電設備零部件的研發、生產和銷售,主要產品為風電塔筒、樁基及導管架等,包括海上風電塔筒、陸上風電塔筒、海上風電樁基、海上風電導管架等,尤以海上風電設備零部件產品為主,目前產品涵蓋2MW至6.45MW等普通規格產品以及8MW、10MW以上等大功率等級產品。

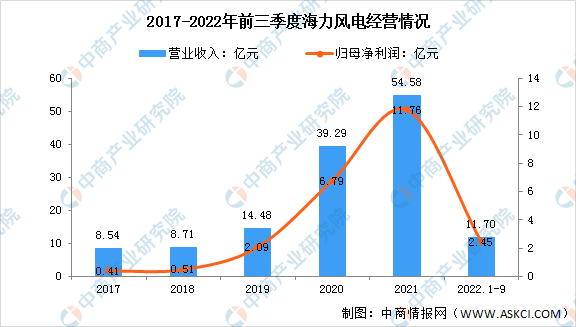

2022年前三季度,海力風電實現營業總收入11.7億元,同比下降73.2%;實現歸母凈利潤2.45億元,同比下降73.8%

數據來源:中商產業研究院整理

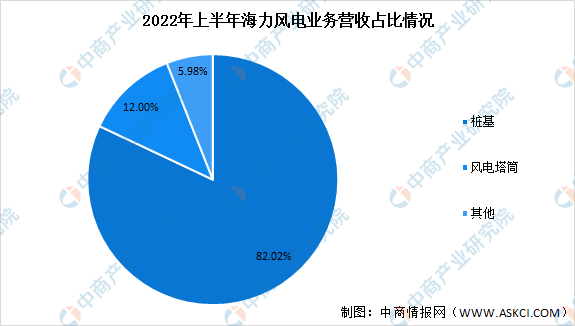

分產品來看,海力風電樁基產品收入約為5.332億元,占比82.02%;風電塔筒收入約為7802萬元,占比12%。

數據來源:中商產業研究院整理

2.電氣風電

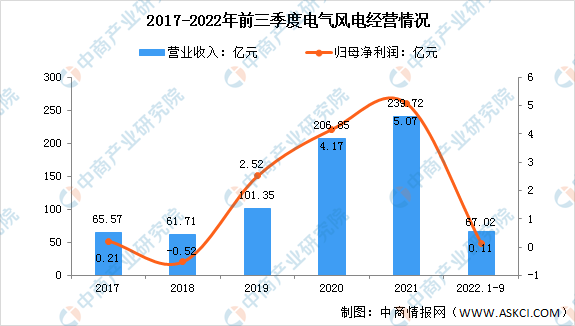

上海電氣風電集團股份有限公司,成立于2006年,經營業務涉及風電機組智能設計制造、風場智能運維、風資源評估、數字化風場投資開發、風電場資產智能管理、智慧能源等,目前風機產品已實現1.25MW-8MW+風電機組全覆蓋。2022年前三季度,電氣風電實現營業收入67.02億元,同比下降65.63%,實現歸母凈利潤0.11億元,同比下降97.75%。

數據來源:中商產業研究院整理

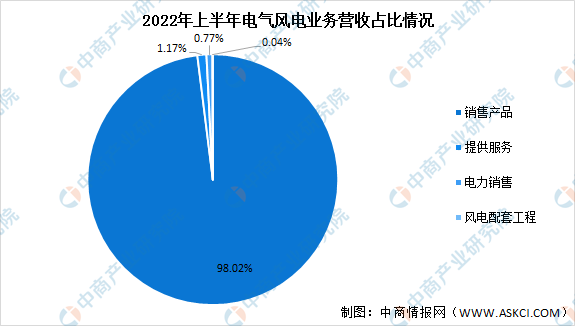

2022年上半年,電氣風電產品銷售實現營業收入50.13億元,占比98.02%;產品服務業務收入0.63億元,占比1.17%;電力銷售實現營業收入0.40億元,占比0.77%;風電配套工程實現收入0.02億元,占比0.04%。

數據來源:中商產業研究院整理

3.明陽智能

明陽智慧能源集團股份公司成立于2006年,總部位于中國廣東中山。明陽智能致力于打造清潔能源全生命周期價值鏈管理與系統解決方案的供應商,在2021年全球新能源企業500強中位居第18位,穩居全球海上風電創新排名第一位。明陽智能主營業務包括新能源高端裝備、兆瓦級風機及核心部件的開發設計、產品制造、運維服務、新能源投資運營。

2022年前三季度明陽智能營業收入為216.64億元,比上年同期增長17.17%;歸屬于上市公司股東的凈利潤為35.55億元,比上年同期增長60.65%。

數據來源:中商產業研究院整理

明陽智能主營業務包括產品銷售、發電及售電、風場建造等,2022年上半年其應收分別為132.5億元、7.027億元、1.810億元,分別占比93.04%、4.94%、1.27%。

數據來源:中商產業研究院整理

4.金風科技

新疆金風科技股份有限公司主要從事風機制造、風電服務、風電場投資與開發三大主要業務以及水務等其他業務,主要產品有MSPM、GW6S/8S、GW3S/4S、GW2S、1.5MW、風機零部件銷售、風電服務、風電場開發。金風科技是國內最早進入風力發電設備制造領域的企業之一,經過二十余年發展,逐步成長為國內領軍和全球領先的風電整體解決方案提供商。

2022年前三季度金風科技實現營業總收入261.63億元,同比下降22.7%,降幅較去年同期擴大;實現歸母凈利潤23.65億元,同比下降27.1%;

數據來源:中商產業研究院整理

金風科技有風機制造實現營業108.3億元,占比64.99%;風電場投資與開發實現營收32.94億元,占比19.77%;風電服務實現營收19.34億元,占比11.61%。

數據來源:中商產業研究院整理

5.東方電氣

東方電氣是由國務院國有資產監督管理委員會控股的央企,注冊及辦公地址位于成都高新西區,主營業務為制造和銷售火電主機設備,水電主機設備,風電主機設備,核電主機設備,制造和銷售環保產品、交直流電機、生產制造常規島設施、相關的大型燃煤燃氣發電設施及其他服務。

2022年前三季度,東方電氣實現營業總收入405.47億元,同比增長21.33%;歸母凈利潤25.00億元,同比增長33.96%.

數據來源:中商產業研究院整理

2022年上半年,東方電氣清潔高效能源裝備收入占比30.58%,約為85.34億元;可再生能源裝備收入占比29.20%,約為81.49億元。

數據來源:中商產業研究院整理

五、海上風電行業發展前景

1.海上風能資源豐富

全球海上風電發展潛力巨大,全球可用的海上風電資源超過7.1萬吉瓦。海上風電具有發電利用效率高、不占用土地資源、適宜大規模開發、風機水路運輸方便、靠近沿海電力負荷中心等優勢。我國海上風能資源豐富,大部分近海海域90米高度年平均風速在7~8.5米/秒之間,具備較好的風能資源條件,適合大規模開發建設海上風電場。

2.有利于實現雙碳目標

《2030年前碳達峰行動方案》指出要堅持陸海并重,推動風電協調快速發展,完善海上風電產業鏈,鼓勵建設海上風電基地。目前,中國海上風電產業迅速壯大,整體行業逐漸發展成熟,向規模化、連片開發與深遠海演變。集專業服務、風電機組、輔助設備、海上風電施工、海上運營和關聯產業在內的海上風電全產業鏈構建,得到大力推動。

3.有助于推動能源結構優化

海上風電的發展對于我國實現能源結構優化也具有十分重要的意義。2022年上半年,我國風電發電量較快增長,同比增長7.8%。各地規劃布局清潔能源建設,積極推進風電等新能源的開發利用,推助經濟發展。未來發展海上風電是重要方向,既有廣闊空間,也有利于助推我國能源結構優化。