2022年中國芯片產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 芯片

中商情報網訊:中國是全球芯片產業增速最快、市場需求最大的地區。隨著人工智能、智能制造、汽車電子、物聯網、5G等為代表的新興產業快速崛起,芯片成為我國信息技術發展的核心。

一、產業鏈

中國芯片產業鏈上游包括各類半導體材料和半導體設備;中游為芯片制造過程,包括芯片設計、晶圓制造、封裝測試;下游廣泛應用于汽車電子、消費電子、信息通訊、人工智能、物聯網、醫療、工業、軍工等領域。

資料來源:中商產業研究院整理

中國芯片產業鏈上游硅晶圓企業包括臺積電、中芯國際等,濺射靶材上市企業包括日礦金屬、霍尼韋爾等,光刻機企業包括阿斯麥、尼康等。中游的芯片企業主要為中芯國際、長電科技、韋爾股份、通富微電、北方華創、華天科技、華潤微、兆易創新、江波龍、紫光國微、格科微、晶晨股份、北京君正、海光信息、中微公司等。

資料來源:中商產業研究院整理

二、上游分析

1.濺射靶材

隨著全球半導體行業景氣度向上,晶圓廠資本開支持續走高,以高純靶材為代表的半導體材料需求持續旺盛。市場需求不斷釋放,濺射靶材行業規模將進一步擴大。在應用需求帶動下,我國濺射靶材市場規模不斷擴大。2021年我國濺射靶材市場規模達375.8億元,同比增長9.7%。

數據來源:中商產業研究院整理

2.電子特氣

近年來,國內廠商抓住行業發展機遇,在政策利好與需求升級的雙輪驅動下,中國電子特氣市場呈現高速增長的狀態。中國電子特氣市場規模由2017年的114億元增長至2021年的216億元,復合年均增長率達17.32%。中商產業研究院預測,2022年我國電子特氣市場規模將達231億元。

數據來源:中商產業研究院整理

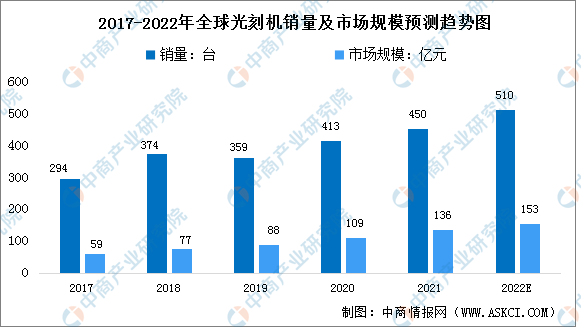

3.光刻機

受益于下游需求旺盛,光刻設備有望量價齊升帶動市場空間不斷增長。全球半導體設備行業復蘇,受益于下游晶圓巨大需求、服務器云計算和5G基礎建設的發展,帶動相關芯片的需求,2020年光刻機銷售額與銷量增速穩定提升。2020年全球光刻機銷量為413臺,總銷售額為413億元,隨著下游市場需求持續升高,預計2022全球市場仍將持續增長,銷售額預計將達153億元,銷量將達510臺。

數據來源:中商產業研究院整理

4.重點企業分析

資料來源:中商產業研究院整理

三、中游分析

1.市場規模

近年來,隨著消費電子、移動互聯網、汽車電子、工業控制、醫療電子等市場需求的不斷提升,以及國家支持政策的不斷提出,中國集成電路行業發展快速。數據顯示,中國集成電路市場規模由2016年的4336億元增長至2021年的10458億元,年均復合增長率為19.3%。中商產業研究院預測,2022年我國集成電路行業市場規模將達12036億元。

數據來源:中國半導體行業協會、中商產業研究院整理

2.芯片設計市場規模

芯片設計是芯片產業三大環節之一,也是我國集成電路布局中大力發展的領域。近年來,中國芯片設計產業在提升自給率、政策支持、規格升級與創新應用等要素的驅動下,保持高速成長的趨勢。數據顯示,我國芯片設計行業市場規模在2021年達到4596.9億元,同比增長20.4%,預計2022年將達4989.6億元。

數據來源:中國半導體行業協會、中商產業研究院整理

3.晶圓制造市場規模

晶圓是指制作硅芯片所用的硅晶片,其原始材料是硅。高純度的多晶硅溶解后摻入硅晶體晶種,然后慢慢拉出,形成圓柱形的單晶硅。硅晶棒在經過研磨,拋光,切片后,形成硅晶圓片,也就是晶圓。硅晶圓作為制造芯片的基本材料,在產業中扮演著舉足輕重的地位。數據顯示,2017年中國晶圓制造行業市場規模達1448.1億元,到2020年,中國晶圓制造行業市場規模達2510.1億元。預計2022年,我國晶圓制造行業市場規模將超3000億元的市場規模。

數據來源:Frost&Sullivan、中商產業研究院整理

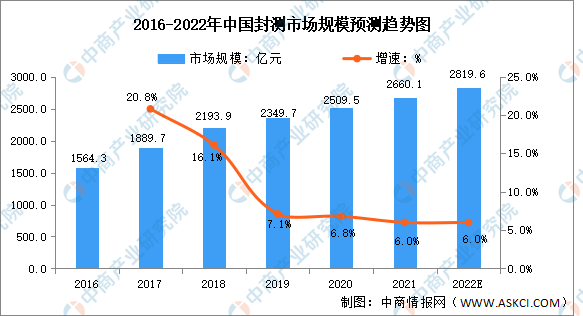

4.封裝測試市場規模

近些年,高通、華為海思、聯發科、聯詠科技等知名芯片設計公司逐步將封裝測試訂單轉向中國大陸企業,同時國內芯片設計企業的規模也在逐步擴大,國內封裝測試企業步入更為快速的發展階段。數據顯示,中國封裝測試行業市場規模由2016年的1564.3億元增長至2020年的2509.5億元,年均復合增長率達12.54%,中商產業研究院預測,2022年中國封裝測試行業市場規模將達2819.6億元。

數據來源:Frost&Sullivan、中商產業研究院整理

5.企業數量

中國現存芯片相關企業14.29萬家。2022年上半年,我國新增芯片相關企業3.08萬家。近10年來,我國芯片相關企業每年注冊量不斷增加。2017年我國新增芯片相關企業0.62萬家,同比增長21.24%。2018年新增0.80萬家,同比增長28.40%。2019年新增0.91萬家,同比增長13.72%。2020年新增2.37萬家,同比增長160.69%。2021年新增4.79萬家,同比增長102.30%。2022年上半年,我國新增芯片相關企業3.08萬家。

數據來源:企查查、中商產業研究院整理

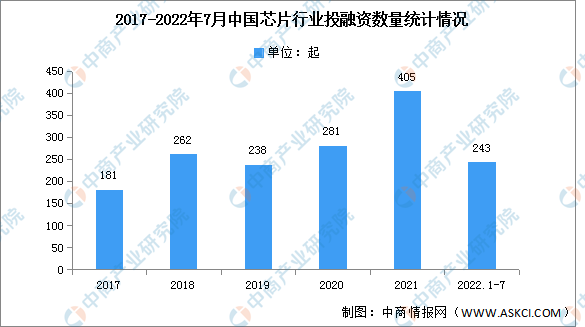

6.投融資情況

數據顯示,中國芯片行業投資事件數在2019-2021年間逐年上升,2021年投資事件數405起,較前年上升了124起。截至2022年7月28日,我國芯片行業投資事件累計數為2194起。

數據來源:IT桔子、中商產業研究院整理

7.重點企業分析

資料來源:中商產業研究院整理

8.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

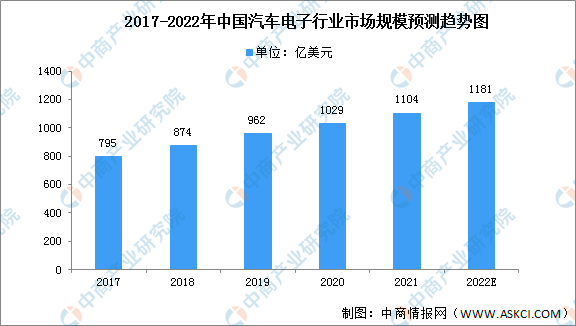

1.汽車電子

受到新能源汽車產銷兩旺的影響,汽車電子化程度持續提升,汽車電子將迎來長景氣周期,行業將迎來一次全產業鏈級別的大發展機遇。汽車的智能化、電動化推動汽車電子市場規模的增長。

近年來,中國汽車電子市場規模一直保持穩定增長,2020年其市場規模達1029億美元,同比增長7.3%;2021年中國汽車電子市場規模達1104億美元。預計2022年中國汽車電子市場規模將進一步增長至1181億美元。

數據來源:中商產業研究院整理

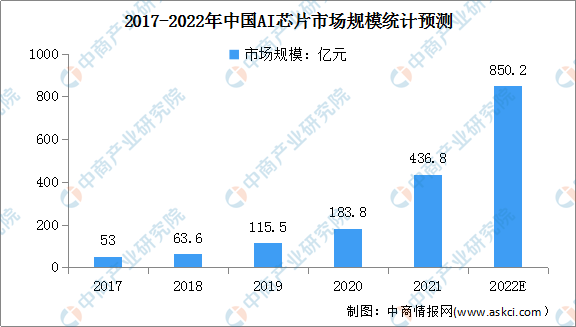

2.人工智能芯片

近年來,人工智能行業經歷了爆發式地增長,而AI技術發展的背后離不開AI芯片的推動。數據顯示,我國AI芯片市場規模由2017年的53億元增至2021年的436.8億元,年均復合增長率為69.4%。隨著AI芯片應用領域擴大,預計2022年我國AI芯片市場規模將增至850.2億元。

數據來源:中商產業研究院整理

3.消費類芯片

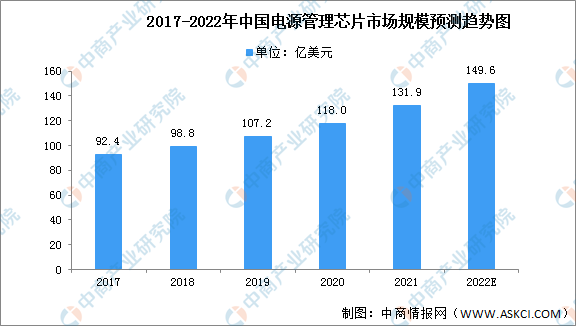

(1)電源管理芯片

電源管理芯片是除MCU之外最緊缺的芯片品類之一,供應嚴重短缺,行業高度景氣。近年來,中國電源管理芯片市場規模一直保持增長,2020年中國電源管理芯片市場規模達118億美元,占全球約35.9%市場份額。未來幾年,隨著國產電源管理芯片在家用電器、3C新興產品等領域的應用拓展,預計國產電源管理芯片市場規模仍將快速增長,預計2022年市場規模將增長至149.6億美元。

數據來源:Frost&Sullivan、中商產業研究院整理

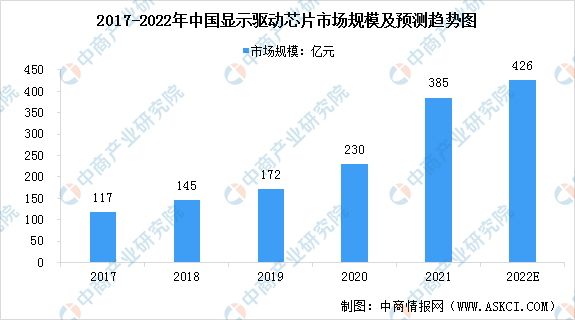

(2)顯示驅動芯片

隨著面板制造產能持續向境內轉移,我國逐漸成為全球面板制造中心,顯示驅動芯片需求量也隨之擴大,市場規模顯著增長。數據顯示,我國顯示驅動芯片市場規模以25.3%的復合年均增長率由2017年的117億元增長至2020年的230億元,預計2022年將達426億元。

數據來源:中商產業研究院整理