2023年中國智能制造裝備行業市場前景及投資研究預測報告(簡版)

關鍵詞: 智能制造裝備

中商情報網訊:智能裝備制造業是為工業生產體系和國民經濟各行業直接提供技術設備的戰略性產業。目前已初步形成以自動化生產線、智能檢測與裝配裝備、智能控制系統、工業機器人等為代表的產業體系,產業規模日益增長。

一、智能制造裝備行業概況

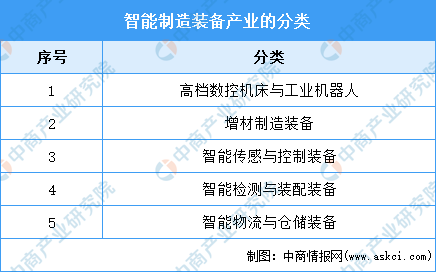

(一)行業分類

智能制造裝備是指具有感知、分析、推理、決策、控制功能的制造裝備,它是先進制造技術、信息技術和智能技術的集成和深度融合。具體如下:

資料來源:中商產業研究院整理

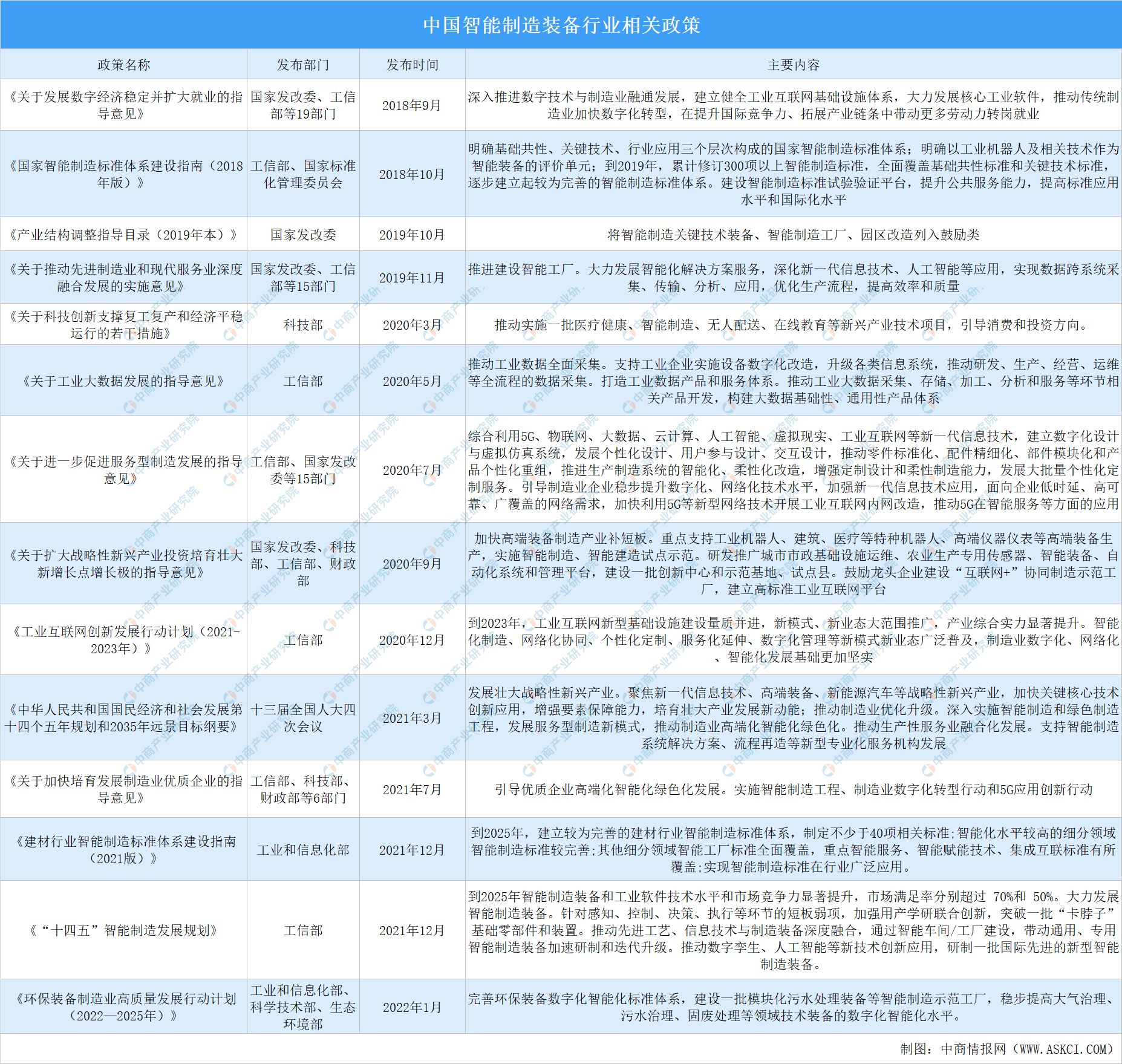

(二)行業相關政策

加快發展智能制造,是培育我國經濟增長新動能的必由之路,是搶占未來經濟和科技發展制高點的戰略選擇,對于推動我國制造業供給側結構性改革,打造我國制造業競爭新優勢,實現制造強國具有重要戰略意義。為此,國家頒布了一系列有利于智能制造裝備行業的產業政策,以促進行業的健康發展。具體政策內容如下圖所示:

資料來源:中商產業研究院整理

二、行業市場現狀

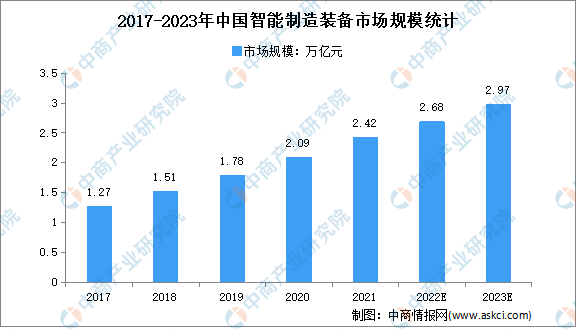

(一)市場規模

數據顯示,2018年我國智能制造裝備市場規模超過1.51萬億元,2020年市場規模突破2萬億元。未來,在“中國制造2025”戰略的不斷落實與推進以及物聯網、云技術、人工智能等新興技術的推動下,我國智能裝備行業將保持較快增長。中商產業研究院預測,2022年我國智能制造裝備市場規模將達2.68萬億元。

數據來源:中商產業研究院整理

(二)細分市場分析

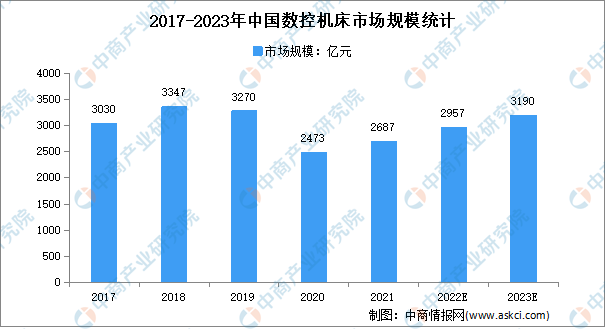

1.數控機床市場規模

近年來,在國家政策利好以及企業不斷追求創新的背景下,我國數控機床行業發展迅速。數據顯示,2019年,中國數控機床產業規模達3270億元。由于疫情的影響及能源供應限制,2020年我國數控機床產業市場規模小幅下降,市場規模為2473億元,同比下降24.4%。2021年我國數控機床產業市場規模恢復增長,達2687億元,中商產業研究院預測,2023年數控機床產業規模將達3190億元。

數據來源:中商產業研究院整理

2.工業機器人

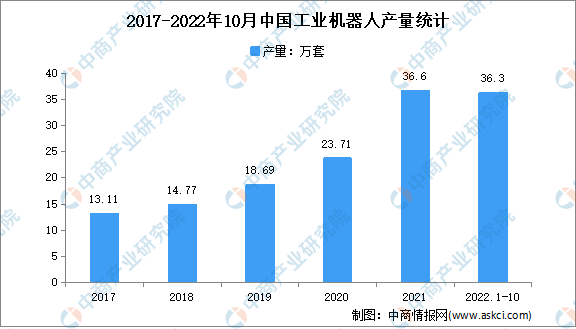

(1)工業機器人產量

近年來,我國工業機器人產量持續增加,2020年我國工業機器人產量突破20萬套達到23.71萬套,同比增長19.1%。隨著后疫情時代的到來,中國工業經濟展現出了應對復雜嚴峻局面的強大韌性和活力,工業機器人也以亮眼的表現逆勢上揚,2021年達近五年來最高值。數據顯示,2021年全國工業機器人產量累計達36.60萬套,同比增長44.9%。2022年1-10月,我國工業機器人產量累計達36.3萬套,同比下降3.2%。

數據來源:中商產業研究院數據庫

(2)工業機器人銷量

近幾年,我國工業機器人市場銷量總體呈增長趨勢,僅2019年出現小幅下降,同比下降2.1%。2021年我國工業機器人市場銷量增速較快,銷量累計達24.8萬臺,同比增長46.1%。由于工業機器人行業的高速發展,預計2023年市場銷量有望達到34.9萬臺。

數據來源:GGII、中商產業研究院整理

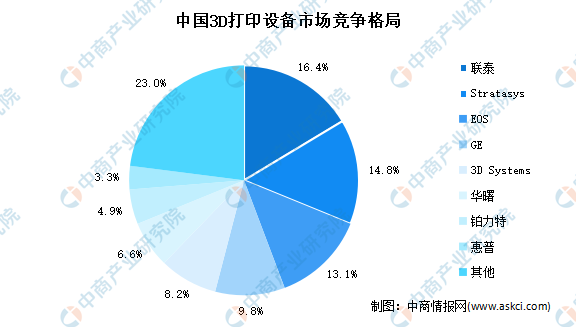

3.3D打印設備競爭格局

目前,中國市場的主流設備品牌包括聯泰、EOS、華曙、鉑力特、3DSystems、GE、Stratasys、惠普等。數據顯示,聯泰在3D打印行業中市場占比最大達16.4%,其次為Stratasys和EOS,分別占比14.8%和13.1%。

數據來源:3D科學谷、中商產業研究院整理

(三)企業注冊量

近年來,隨著智能制造不斷發展,我國智能制造裝備行業快速發展,相關企業注冊量增速迅速。數據顯示,2017-2021年我國智能制造裝備企業注冊量快速增長,年均復合增長率達46.9%,其中2020年智能制造裝備新增企業數量突破4萬家,2021年新增企業數量突破7萬家,同比增長74.7%。最新數據顯示,2022年上半年,我國智能制造裝備新增相關企業4.16萬家,保持快速增長。

數據來源:企查查、中商產業研究院整理

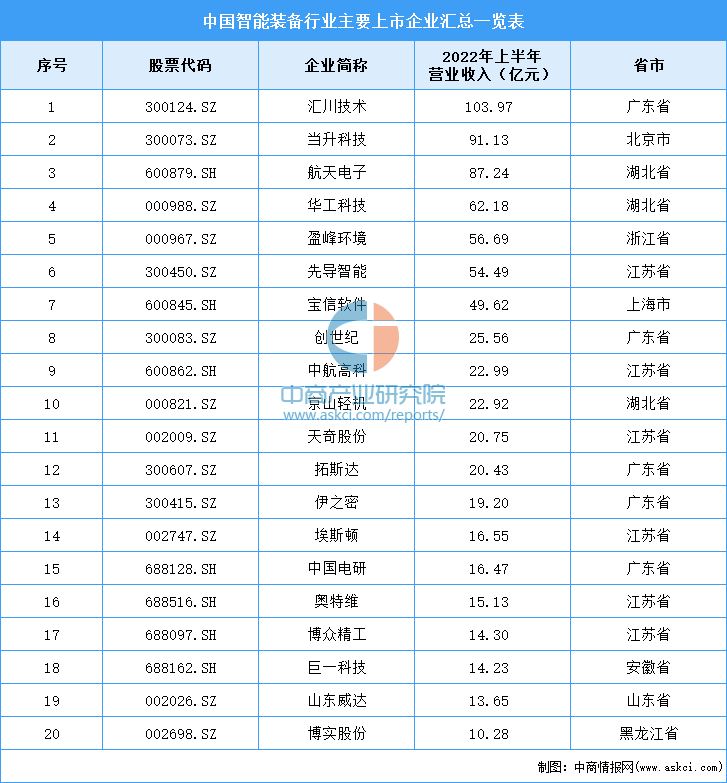

(四)重點企業

數據來源:中商產業研究院整理

三、重點企業分析

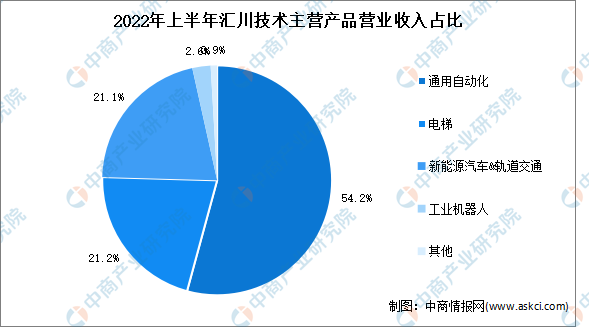

(一)匯川技術

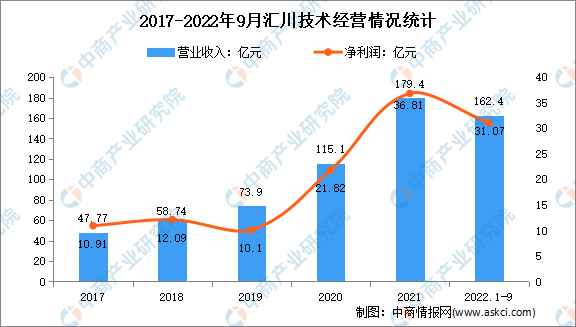

深圳市匯川技術股份有限公司成立于2003年,匯川技術作為綜合產品與解決方案供應商,專注于工業自動化與新能源領域,以擁有自主知識產權的驅動與控制技術為基礎,以快速滿足客戶個性化需求為主要經營模式,實現企業價值與客戶價值共同成長。2022年1-9月匯川技術營業收入162.4億元,凈利潤31.07億元。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

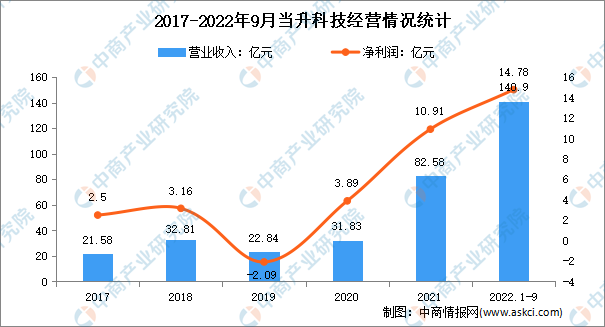

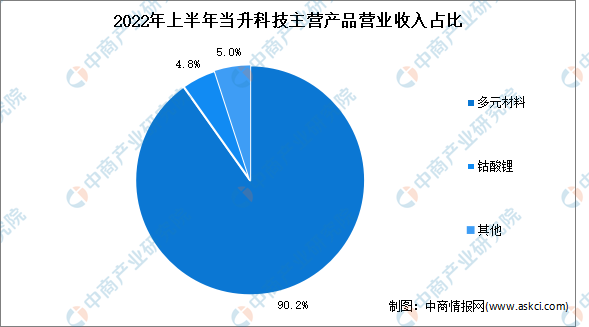

(二)當升科技

北京當升材料科技股份有限公司成立于1998,是首家以鋰電正極材料為主營業務上市的中國企業。公司正極材料產品廣泛應用于動力、儲能、數碼三大領域,大批量供應中、日、韓、歐、美等國家和地區的鋰電巨頭及車企,海外高端動力電池材料市場占有率持續攀升,已發展成為鋰電正極材料及智能裝備領域集自主創新、成果轉化、產業運營于一體的最具影響力的企業之一。2022年1-9月當升科技營業收入140.9億元,凈利潤14.78億元。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

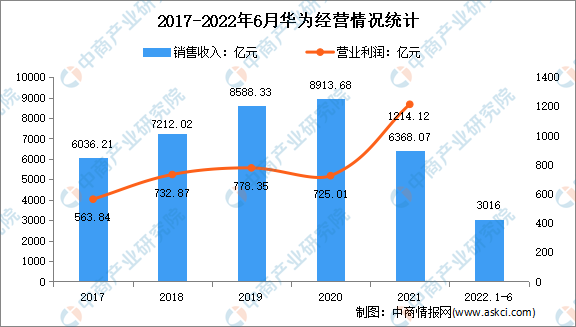

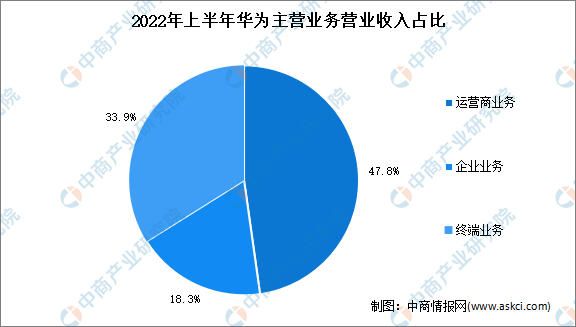

(三)華為

華為創立于1987年,是全球領先的ICT(信息與通信)基礎設施和智能終端提供商,致力于構建萬物互聯的智能世界。目前,華為業務遍及170多個國家和地區,服務全球30多億人口。2022年上半年,華為實現銷售收入3016億元,凈利潤率5.0%。其中,運營商業務收入為1427億元,企業業務收入為547億元,終端業務收入為1013億元。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

(四)創世紀

在高端智能裝備方面,創世紀涵蓋金屬切削機床和非金屬切削機床領域,是國內同類型企業中技術寬度最廣、產品寬度最全的企業之一。創世紀將產品分為核心產品、拓展產品、種子產品三個層次,并基于產品為客戶提供整套機加工解決方案。2022年1-9月創世紀營業收入38.81億元,凈利潤4.42億元。

數據來源:中商產業研究院整理

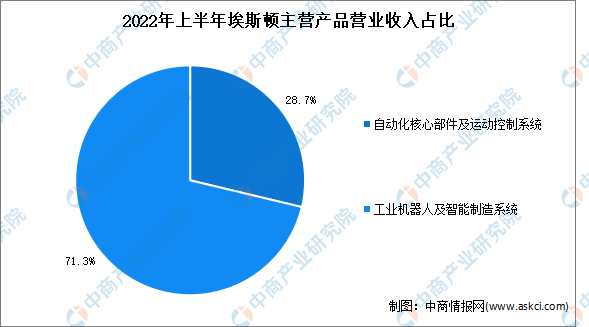

(五)埃斯頓

南京埃斯頓自動化股份有限公司成立于1993年,已經成功培育三大核心業務:工業自動化系列產品、工業機器人系列產品、工業數字化系列產品。其中工業機器人產品線在公司自主核心部件的支撐下得到超高速發展,產品已經形成以六軸機器人為主,負載范圍覆蓋3kg-600kg,54種以上的完整規格系列,在新能源、焊接、金屬加工、3C電子、工程機械、航天航空等細分行業擁有頭部客戶和較大市場份額。2022年1-9月埃斯頓營業收入25.42億元,凈利潤1.25億元。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

四、智能制造裝備行業發展前景

(一)新一輪科技革命和產業變革深化,智能裝備產業基礎更加夯實

“科技創新、綠色發展”成為時代發展的趨勢與要求,新一輪科技革命和產業變革正在加速演進,如5G、人工智能、大數據、新能源、量子技術等。前沿技術正在形成多技術群相互支撐、齊頭并進的發展態勢,科技發展呈現多元深度融合特征,制造業呈現數字化、網絡化、智能化發展趨勢。在這一背景下,社會對先進制造、信息化和智能技術創新的重視達到前所未有的高度,給智能裝備產業發展奠定了夯實基礎。

(二)當今中國正處于新舊動能轉換、制造業轉型升級階段,為行業帶來巨大機遇

中國制造業面臨大而不強、人口紅利消失、勞動力成本持續上漲等問題,通過推行智能制造,實現機器換人、提升生產效率及節約勞動力成本,成為應對新常態,實現轉型升級,新舊動能轉換的必由之路。近年來,中央號召全國各地區推動制造業高質量發展,大力推進結構性改革,著力培育新動能,改造提升落后產能以實現經濟穩定增長。國家通過技改補貼等多項措施,引導傳統制造業技術升級和自動化改造,進程中不可避免地產生巨大的智能裝備和工業軟件需求,給行業發展帶來巨大的歷史機遇。

(三)全球汽車產業電動化趨勢加速,帶來巨大動力電池產能擴張需求

在全球碳排量限值要求提升的背景下,全球主要國家加大或延長新能源汽車補貼,歐洲碳排放政策力度加大,再加上消費者對電動車接受度提升,全球新能源汽車產業進入快速成長期,國內新能源汽車走在全球市場前列。大眾、寶馬、戴姆勒、通用、本田等主流車企紛紛加大在中國電動化市場布局,比亞迪、蔚來、理想、小鵬等本土新能源車廠亦紛紛擴產,帶動產業鏈新一輪擴產浪潮,對鋰電設備應用生產線需求增長。

(四)新興應用領域快速發展,為智能裝備行業開辟新的發展空間

鋰電池在能量密度、功率密度、循環性、自放電、環保性等多方面均優于鉛酸電池,近幾年,由于鋰電池技術進步,成本大幅下降,其對傳統鉛酸電池正加速替代。隨著儲能、電動自行車、電動工具以及AGV等新興鋰電應用市場迅速崛起,其對鋰電池的市場需求正在迅速起量。

(五)產業配套日益成熟,為行業發展提供良好支撐

近幾年國家基礎設施建設逐步完善,交通、水電氣等配套日益成熟,對計算機、自動化等方面的人才培育也加快,給行業發展奠定了良好基礎。此外在產業鏈方面,智能裝備需要大量的制造氣缸、伺服、電機等標準設備以及非標的機加工件,經過數十年的發展,中國已經攻克多項行業技術難題,絕大部分零部件已實現國產化。目前華中地區、珠三角、長三角、環渤海地區均已具備深厚的原材料供應和市場基礎,有利于行業持續健康發展。