2023年中國半導體產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 半導體

中商情報網訊:半導體是持續支撐起中國科技創新發展的重要領域。半導體企業既是當下中國企業科技創新的中流砥柱,也將在未來一段時間內展現出持久的科創生命力。

一、產業鏈

中國半導體產業鏈上游包括EDA、IP核、半導體材料和半導體設備;中游可分為傳感器、光電子器件、集成電路和半導體分立器件;下游廣泛應用于消費電子、汽車電子、醫療、通信技術、人工智能、物聯網、新能源、工業電子等領域。

圖片來源:中商產業研究院整理

二、上游分析

1.EDA

(1)市場規模

電子設計自動化是指利用計算機輔助設計(CAD)軟件,來完成超大規模集成電路(VLSI)芯片的功能設計、綜合、驗證、物理設計等流程的設計方式。近年來,隨著國家和市場對國產EDA行業的重視程度不斷增加,上下游協同顯著增強,國內EDA企業在產業政策、產業環境、投資支持、行業需求、人才回流等各方面利好影響下逐漸興起。2020年中國EDA市場規模約93.1億元,同比增長27.7%,占全球市場份額的9.4%。預計2022年將達115.6億元,2023年將達123億元。

數據來源:中國半導體行業協會、中商產業研究院整理

(2)競爭格局

目前全球EDA市場處于新思科技、鏗騰電子、西門子EDA三家廠商壟斷的格局,行業高度集中。2020年國際EDA前五企業全球市場占有率超過85%。其中鏗騰電子占比最大,達32%、其次分別為新思科技、西門子EDA、ANSYS、是德科技,占比分別為29.1%、16.6%、4.8%、3.3%。

數據來源:中商產業研究院整理

2.半導體材料

(1)市場規模

半導體材料和設備是半導體產業鏈的基石,是推動集成電路技術創新的引擎。在國家鼓勵半導體材料國產化的政策導向下,本土半導體材料廠商不斷提升半導體產品技術水平和研發能力,逐漸打破了國外半導體廠商的壟斷格局,推進中國半導體材料國產化進程。

數據顯示,2017-2020年,中國半導體材料市場規模逐年增長,從2017年的76億美元增長至2020年的94億美元。隨著我國半導體材料行業的快速發展,預計2022年中國半導體材料市場規模將達107億美元,2023年將達112億美元。

數據來源:SEMI、中商產業研究院整理

(2)市場結構

在半導體材料市場構成方面,硅片占比最大,占比為32.9%。其次為氣體,占比為14.1%,光掩膜排名第三,占比為12.6%。此外,拋光液和拋光墊、光刻膠配套試劑、光刻膠、濕化學品、濺射靶材的占比分別為7.2%、6.9%、6.1%、4%和3%。整體來看,各細分半導體材料市場普遍較小。

數據來源:中商產業研究院整理

(3)重點企業分析

資料來源:中商產業研究院整理

3.半導體設備

(1)市場規模

中國半導體設備的市場規模增速明顯,從2017年的554.18億元增長至2019年的905.70億元。2020年,中國半導體設備市場亦保持快速增長趨勢,銷售額為1260.62億元,同比增長達39.2%,成為全球第一大半導體設備市場;2021年,中國半導體設備市場連續增長,銷售額為1993.35億元,同比增長達58.1%,連續兩年成為全球第一大半導體設備市場。2022年中國半導體預計將繼續增長,規模達到2745.15億元,2023年將達3136億元。

數據來源:SEMI、中商產業研究院整理

(2)市場結構

從細分產品來看,光刻機、刻蝕機、薄膜沉積設備為半導體設備主要核心設備,分別占比24%、20%、20%。其次為測試設備和封裝設備,分別占比9%、6%。

數據來源:SEMI、中商產業研究院整理

(3)重點企業分析

中國設備產業未來10年,第一步將迎接中國半導體產業對設備投資需求成倍地增長,同時目標將國產化率從平均5%~10%,提升到70%~80%以上甚至更高;第二步中國設備技術能力與國際廠商同臺競技之后,實現打開國門走向世界。

只有在設備上擁有核心技術升級與迭代能力,才能真正實現半導體制造上實現超越,國產化率是當務之急,也勢不可當。

資料來源:中商產業研究院整理

三、中游分析

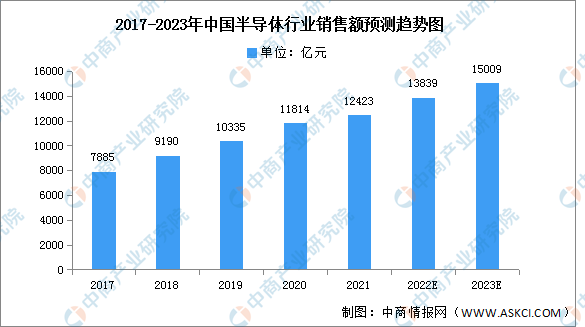

1.銷售額

近年來,憑借巨大的市場需求、豐厚的人口紅利、穩定的經濟增長及有利的產業政策環境等眾多優勢條件,中國半導體產業實現了快速發展,根據中國半導體行業協會統計,中國半導體產業銷售額由2017年的7885億元增長至2021年的12423億元,年均復合增長率達12%,預計2022年中國半導體行業市場規模將達13839億元,2023年將達15009億元。

數據來源:中國半導體行業協會、中商產業研究院整理

2.細分市場

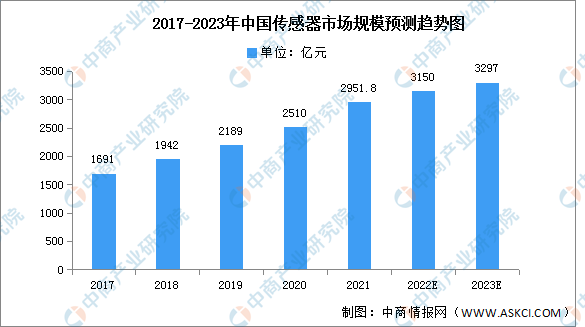

(1)傳感器

隨著以人工智能、5G通信、大數據等為代表的智能化時代到來,傳感器作為重要的元件,得以快速發展。2020年中國傳感器市場規模2510億元,同比增長14.7%。隨著社會的不斷進步,傳感器這一產業在互聯網力量的賦能之下日益受到重視,日后再疊加相關扶持政策的出臺,傳感器行業市場可期。預計在政策利好及下游應用領域不斷拓展下,我國傳感器行業前景可期,2022年中國傳感器市場規模將進一步增至3150億元,2023年將達3297億元。

數據來源:中商產業研究院整理

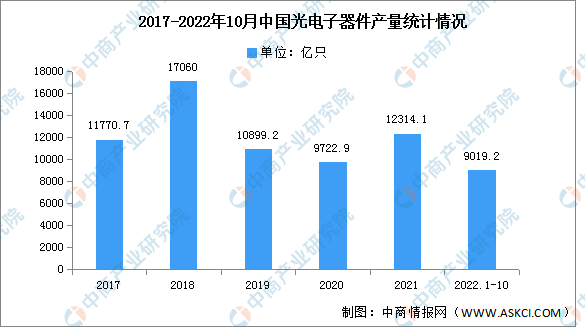

(2)光電子器件

隨著通信技術升級,全球分工與制造中心不斷向中國轉移,以及國家政策的大力扶持,行業整體技術創新能力將得到進一步增強,產業結構將不斷調整,有助于中國光電子器件制造行業的健康、持續發展。近年來,中國光電子器件產量整體波動較大。2017-2018年我國光電子器件產量穩步增加,2019-2020年產量下降,降幅超10%。2022年1-10月全國光電子器件產量為9019.2億只,同比下降11.3%。

數據來源:中商數據庫整理

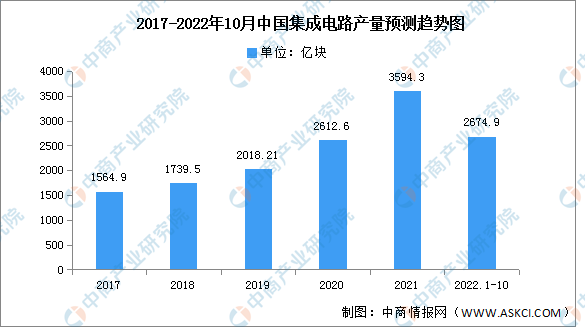

(3)集成電路

集成電路是信息技術產業的核心和基石,也是支撐經濟社會發展和保障國家安全的戰略性、基礎性和先導性產業。目前,我國已經成為全球最大的集成電路市場之一,集成電路產量穩步提升。2021年我國集成電路產量達3594.3億塊,同比增長33.3%;2022年1-10月,我國集成電路產量達2674.9億塊,同比下降12.3%。

數據來源:中商數據庫整理

(4)半導體分立器件

目前,我國已經成為全球重要的半導體分立器件制造基地和全球最大的半導體分立器件市場,根據中國半導體行業協會數據,2020年我國半導體分立器件市場規模已達到2763.4億元。就國內市場而言,二極管、三極管、晶閘管等分立器件產品大部分已實現國產化,而MOSFET、IGBT等分立器件產品由于其技術及工藝的先進性,還較大程度上依賴進口,未來進口替代空間較大,預計2022年我國半導體分立器件市場規模將達3180.3億元,2023年將達3233億元。

數據來源:中國半導體行業協會、中商產業研究院整理

3.投融資情況

近年來,中國半導體行業投資數量保持增長趨勢,投資金額整體波動較大。2021年投資數量達近五年最高值,830件,投資金額接近2017年。2022年1-11月,中國半導體行業投資數量達707件,投資金額達1178.04億元。

數據來源:IT桔子、中商產業研究院整理

4.企業注冊量

近十年,半導體行業在政策鼓勵支持下高速發展,2013年至今,相關企業年度注冊量增速均保持在19%以上。2022年上半年,我國新增半導體相關企業8萬家,同比增加19.9%。

數據來源:企查查、中商產業研究院整理

5.重點企業分析

資料來源:中商產業研究院整理

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.消費電子

作為我國經濟戰略舉措的關鍵組成部分,消費電子行業在我國總體工業中的重要性日益提高,加之我國居民消費水平不斷提升,消費電子產品市場需求持續增長,促進了我國消費電子行業健康快速發展。隨著我國疫情形勢好轉以及市場需求的恢復,2021年我國消費電子規模進一步上升至2739億美元,同比增長4.72%,市場規模將進一步提升。我國消費電子行業體量龐大,隨著技術進步、產業創新,行業仍有一定的增長空間。預計至2027年,我國消費電子行業將上升至2760億美元。

數據來源:Statista、中商產業研究院整理

2.汽車電子

隨著汽車的智能化、電動化趨勢的影響,汽車電子廣泛應用于汽車各種領域中。受益于汽車電子市場的快速成長,汽車電子類應用逐漸成為全球被動元件大廠的支柱性收入。近年來,中國汽車電子市場規模一直保持穩定增長,2020年其市場規模達1029億美元,同比增長7.3%;2021年中國汽車電子市場規模達1104億美元。預計2022年中國汽車電子市場規模將進一步增長至1181億美元,2023年將達1237億元。

數據來源:中商產業研究院整理

3.物聯網

物聯網是數字化轉型時代熱門的技術之一,是智能家居、自動駕駛汽車、智能電表和智能城市背后的核心技術。隨著我國政府利好政策及先進技術的不斷引進,數據顯示,我國物聯網市場規模由2017年11860億元增至2021年29232億元,年均復合增長率為25.3%,預計2023年我國物聯網市場規模將達39310億元。

數據來源:弗若斯特沙利文、中商產業研究院整理