2023年中國(guó)晶圓代工產(chǎn)業(yè)鏈上中下游市場(chǎng)分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 集成電路

中商情報(bào)網(wǎng)訊:集成電路制造企業(yè)的經(jīng)營(yíng)模式主要包括IDM模式和晶圓代工模式兩種。晶圓代工源于集成電路產(chǎn)業(yè)鏈的專業(yè)化分工,形成了無晶圓廠設(shè)計(jì)企業(yè)、晶圓代工企業(yè)、封裝測(cè)試企業(yè)。經(jīng)過多年發(fā)展,晶圓代工已成為全球半導(dǎo)體產(chǎn)業(yè)中不可或缺的核心環(huán)節(jié)。

一、產(chǎn)業(yè)鏈

晶圓代工是半導(dǎo)體產(chǎn)業(yè)的一種商業(yè)模式,指接受其他無廠半導(dǎo)體公司的委托,專門從事晶圓成品的加工而制造集成電路,并不自行從事產(chǎn)品設(shè)計(jì)與后端銷售。晶圓代工產(chǎn)業(yè)鏈上游為IC設(shè)計(jì),中游為晶圓的加工過程,下游為封裝測(cè)試環(huán)節(jié)。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.IC設(shè)計(jì)

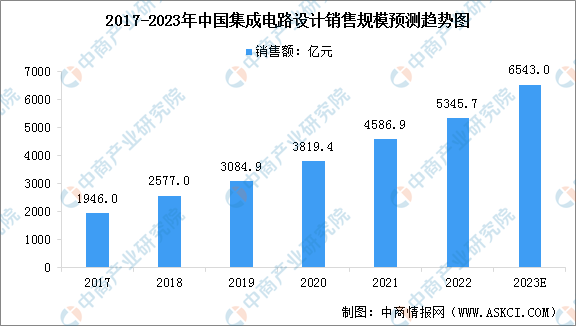

集成電路設(shè)計(jì)處于集成電路產(chǎn)業(yè)鏈的最前端,其設(shè)計(jì)水平直接決定了芯片的功能、性能及成本。依托國(guó)家政策的大力扶持、龐大的市場(chǎng)需求等眾多優(yōu)勢(shì)條件,我國(guó)的集成電路設(shè)計(jì)產(chǎn)業(yè)已成為全球集成電路設(shè)計(jì)市場(chǎng)增長(zhǎng)的主要驅(qū)動(dòng)力。數(shù)據(jù)顯示,2022中國(guó)集成電路設(shè)計(jì)行業(yè)銷售額約為5345.7億元,同比增長(zhǎng)16.5%,預(yù)計(jì)2023年將增長(zhǎng)至6543億元。

數(shù)據(jù)來源:CSIA、中商產(chǎn)業(yè)研究院整理

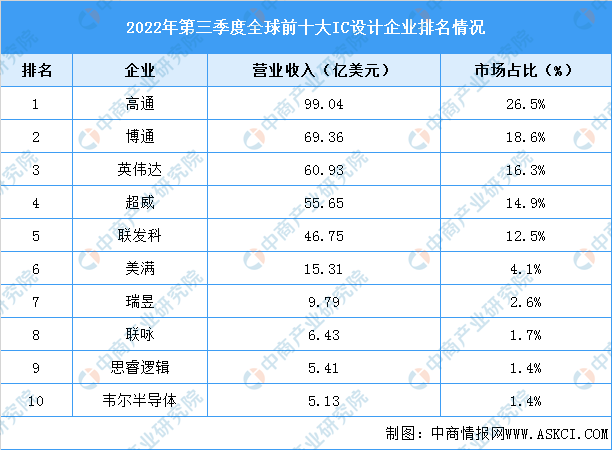

在集成電路設(shè)計(jì)領(lǐng)域,少數(shù)巨頭企業(yè)占據(jù)了主導(dǎo)地位,其中美國(guó)集成電路設(shè)計(jì)行業(yè)處于領(lǐng)先地位。根據(jù)2022年三季度全球十大IC設(shè)計(jì)公司排名,高通仍居首位,博通超越NVIDIA和AMD升至第二,聯(lián)發(fā)科排名第五,韋爾半導(dǎo)體排名第十。

數(shù)據(jù)來源:TrendForce、中商產(chǎn)業(yè)研究院整理

2.晶圓制造材料

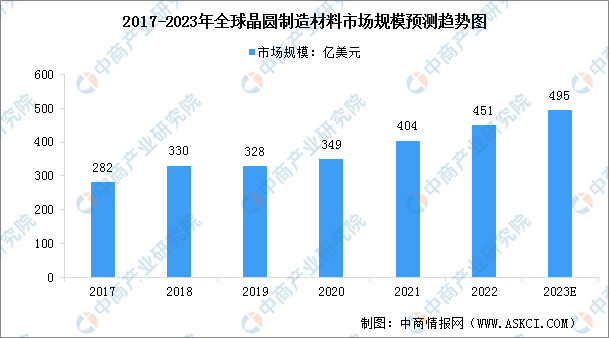

近年來,由于物聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等因素的推動(dòng),全球晶圓制造材料市場(chǎng)規(guī)模大幅增長(zhǎng)。數(shù)據(jù)顯示,全球晶圓制造材料市場(chǎng)規(guī)模從2017年的282億美元增長(zhǎng)到2021年的404億美元,年均復(fù)合增長(zhǎng)率達(dá)9.85%。根據(jù)SEMI數(shù)據(jù),預(yù)計(jì)2022年全球晶圓材料市場(chǎng)將以11.5%的增速增長(zhǎng)至451億美元。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

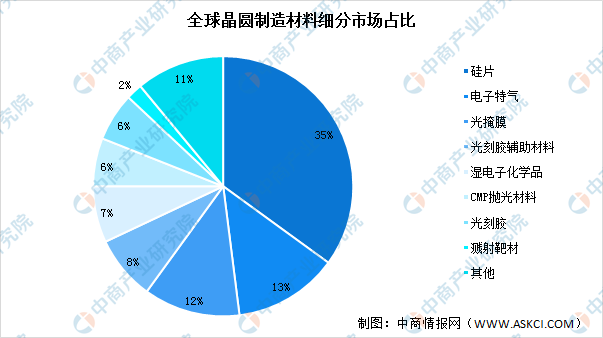

從晶圓制造材料的市場(chǎng)結(jié)構(gòu)來看,硅片在晶圓制造材料中占比最大,硅片位于集成電路的最上游,是唯一貫穿集成電路制程的材料,質(zhì)量直接影響芯片的質(zhì)量。2020年硅片占全球晶圓制造材料價(jià)值量的35%,電子特氣、光掩膜、光刻膠輔助材料、濕電子化學(xué)品占比分別為13%、12%、8%和7%。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

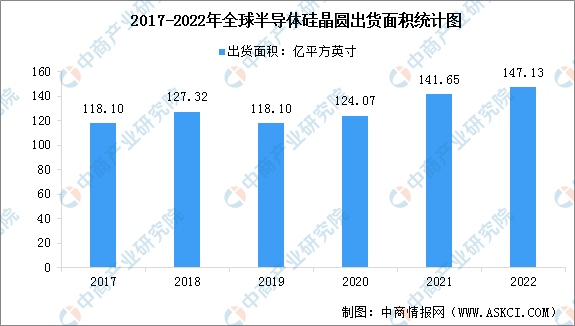

3.半導(dǎo)體硅晶圓

硅片又稱硅晶圓,是制作集成電路的重要材料,通過對(duì)硅片進(jìn)行光刻、離子注入等手段,可以制成集成電路和各種半導(dǎo)體器件。在汽車、工業(yè)、物聯(lián)網(wǎng)以及5G建設(shè)的驅(qū)動(dòng)下,8英寸及12英寸硅晶圓需求同步增長(zhǎng)。SEMI指出,2022年全球半導(dǎo)體硅晶圓出貨面積147.13億平方英寸,較2021年增加3.9%;硅晶圓總營(yíng)收138億美元,年增9.5%。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

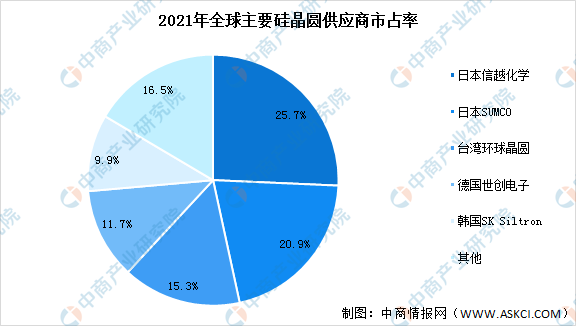

全球半導(dǎo)體硅晶圓市場(chǎng)主要集中在幾家大企業(yè),技術(shù)壁壘較高。根據(jù)國(guó)際半導(dǎo)體產(chǎn)業(yè)協(xié)會(huì)數(shù)據(jù),2020年全球前五大半導(dǎo)體硅晶圓廠商分別為日本的信越化學(xué)和勝高、中國(guó)臺(tái)灣環(huán)球晶圓、德國(guó)世創(chuàng)電子材料以及韓國(guó)的SK Siltron,共占據(jù)全球半導(dǎo)體硅晶圓市場(chǎng)超過85%的份額。

資料來源:SEMI、中商產(chǎn)業(yè)研究院整理

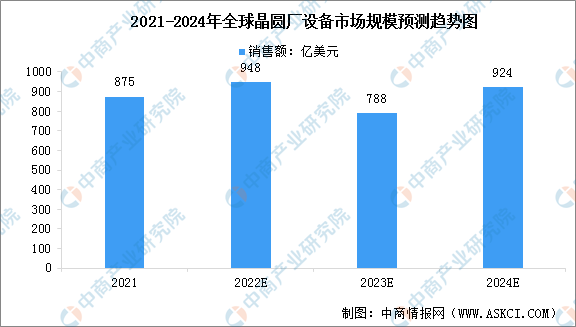

4.晶圓制造設(shè)備

晶圓廠設(shè)備包括晶圓加工、晶圓制造設(shè)施和掩膜/劃片設(shè)備。根據(jù)SEMI數(shù)據(jù),預(yù)計(jì)2022年全球晶圓廠設(shè)備將增長(zhǎng)8.3%,達(dá)到948億美元。隨后在2023年將下降16.8%至788億美元,然后到2024年將增長(zhǎng)17.2%至924億美元。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

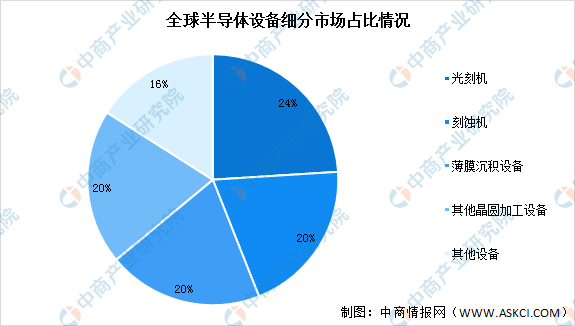

從細(xì)分產(chǎn)品來看,光刻機(jī)、刻蝕機(jī)、薄膜沉積設(shè)備為主要核心設(shè)備,分別占比24%、20%、20%,其他晶圓加工設(shè)備占比20%。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

三、中游分析

1.全球晶圓代工市場(chǎng)規(guī)模

根據(jù)IC Insights的統(tǒng)計(jì),2017年至2021年全球晶圓代工市場(chǎng)規(guī)模從702億美元增長(zhǎng)至1101億美元,年均復(fù)合增長(zhǎng)率約為12%。未來隨著新能源汽車、智能制造、新一代移動(dòng)通訊、新能源及數(shù)據(jù)中心等市場(chǎng)的發(fā)展與相關(guān)技術(shù)的升級(jí),預(yù)計(jì)全球晶圓代工行業(yè)市場(chǎng)規(guī)模將進(jìn)一步增長(zhǎng),2023年市場(chǎng)規(guī)模將達(dá)到1400億美元。

數(shù)據(jù)來源:IC Insights、中商產(chǎn)業(yè)研究院整理

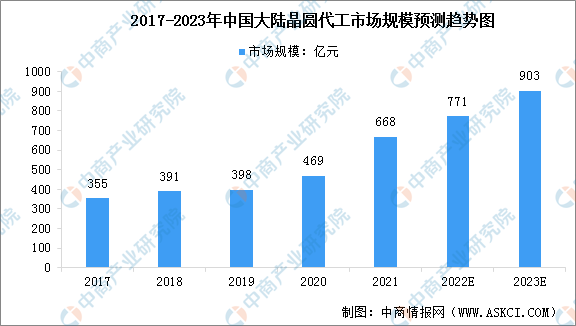

2.中國(guó)晶圓代工市場(chǎng)規(guī)模

隨著國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈逐漸完善,芯片設(shè)計(jì)公司對(duì)晶圓代工服務(wù)的需求日益提升,中國(guó)大陸晶圓代工行業(yè)實(shí)現(xiàn)了快速的發(fā)展。根據(jù)IC Insights的統(tǒng)計(jì),2017年至2021年中國(guó)大陸晶圓代工市場(chǎng)規(guī)模從355億元增長(zhǎng)至668億元,年均復(fù)合增長(zhǎng)率為17.12%,預(yù)計(jì)2023年市場(chǎng)規(guī)模將增至903億元。

數(shù)據(jù)來源:IC Insights、中商產(chǎn)業(yè)研究院整理

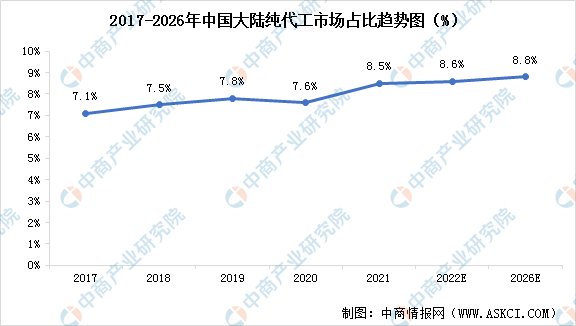

3.中國(guó)市場(chǎng)份額占比

近年來,中芯國(guó)際和華虹集團(tuán)的市場(chǎng)銷售額的高速增長(zhǎng),帶動(dòng)了中國(guó)大陸在全球晶圓代工市場(chǎng)的份額增加,2021年增加了0.9個(gè)百分點(diǎn)至8.5%。IC Insights認(rèn)為,由于中國(guó)大陸在高端代工領(lǐng)域還缺乏一些競(jìng)爭(zhēng)力,因此到2026年市場(chǎng)總份額將保持相對(duì)平穩(wěn),預(yù)計(jì)2026年市場(chǎng)份額將達(dá)到8.8%。

數(shù)據(jù)來源:IC Insights、中商產(chǎn)業(yè)研究院整理

4.全球新建晶圓廠數(shù)量

SEMI在其最新的季度《世界晶圓廠預(yù)測(cè)報(bào)告》中表明,預(yù)計(jì)全球半導(dǎo)體行業(yè)將在2021至2023年間建設(shè)84座大規(guī)模晶圓廠,并投資5000多億美元,增長(zhǎng)預(yù)期包括2022年開始建設(shè)的33家新工廠和預(yù)計(jì)2023年將新增的28家工廠。其中,中國(guó)大陸預(yù)計(jì)將有20座支持成熟工藝的工廠/產(chǎn)線。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

5.晶圓代工市場(chǎng)競(jìng)爭(zhēng)格局

從市場(chǎng)競(jìng)爭(zhēng)格局來看,全球晶圓代工行業(yè)壁壘高,市場(chǎng)份額集中。2021年全球前十大晶圓代工廠共實(shí)現(xiàn)營(yíng)業(yè)收入1029億美元,共占據(jù)全球晶圓代工市場(chǎng)93.4%的市場(chǎng)份額。其中,臺(tái)積電的市場(chǎng)份額為51.6%,穩(wěn)居第一;排第二的三星,市場(chǎng)份額為17.1%;聯(lián)電和格羅方德分別排名第三和第四,市場(chǎng)份額分別為6.9%和6.0%;中芯國(guó)際排名第五,市場(chǎng)份額為4.9%。

資料來源:中商產(chǎn)業(yè)研究院整理

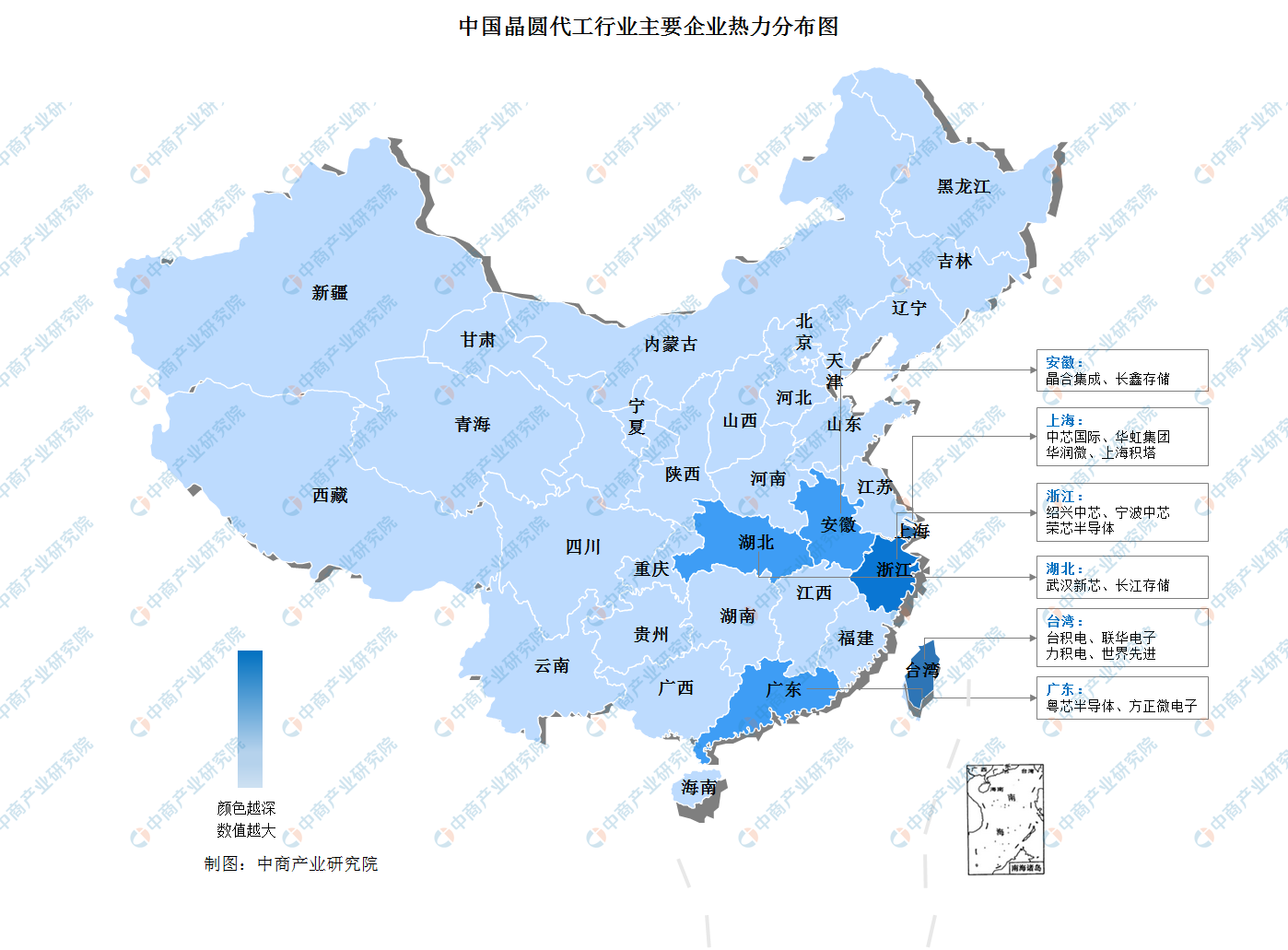

6.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

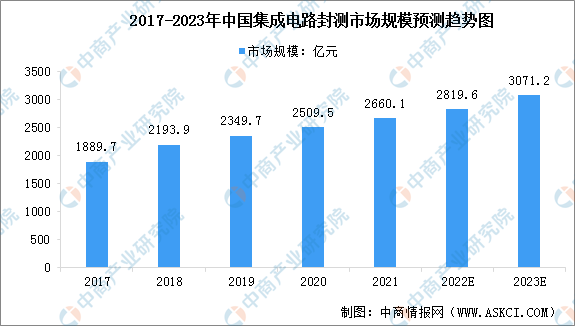

1.中國(guó)集成電路封測(cè)市場(chǎng)規(guī)模

隨著高通、華為海思、聯(lián)發(fā)科、聯(lián)詠科技等知名芯片設(shè)計(jì)公司逐步將封裝測(cè)試訂單轉(zhuǎn)向中國(guó)大陸企業(yè),同時(shí)國(guó)內(nèi)芯片設(shè)計(jì)企業(yè)的規(guī)模逐步擴(kuò)大,國(guó)內(nèi)封裝測(cè)試企業(yè)步入更為快速的發(fā)展階段。數(shù)據(jù)顯示,中國(guó)封裝測(cè)試行業(yè)市場(chǎng)規(guī)模由2017年的1889.7億元增長(zhǎng)至2021年的2660.1億元,年均復(fù)合增長(zhǎng)率達(dá)8.92%,預(yù)計(jì)2023年市場(chǎng)規(guī)模將達(dá)3071.2億元。

數(shù)據(jù)來源:Frost&Sullivan、中商產(chǎn)業(yè)研究院整理

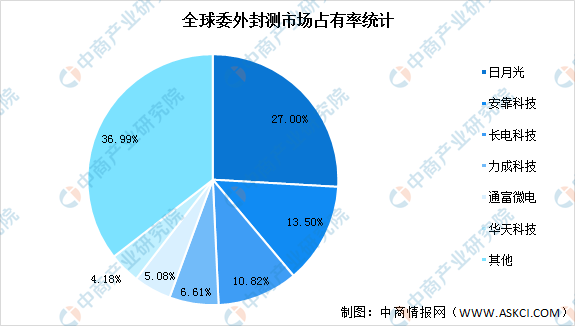

2.集成電路封測(cè)市場(chǎng)競(jìng)爭(zhēng)格局

從全球委外封測(cè)市場(chǎng)占有率來看,行業(yè)龍頭企業(yè)占據(jù)了主要的份額,其中前三大OSAT廠商依然把控半壁江山,市場(chǎng)占有率合計(jì)超50%。數(shù)據(jù)顯示,我國(guó)長(zhǎng)電科技、通富微電、華天科技等均排在前列。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24