2022年中國動力電池行業市場回顧及2023年發展趨勢預測分析

關鍵詞: 電池回收

中商情報網訊:截至2022年,我國新能源汽車產銷量已經連續8年保持全球第一。伴隨著車市的爆發式增長,動力電池的“退役”量也逐年增加。對此,政府高度重視動力電池回收產業發展,出臺了一系列政策,當前動力電池回收利用體系初步建立,企業爭相布局動力電池業務。展望2023年,動力電池回收行業將呈現三大發展趨勢。

一、2022年動力電池回收行業發展現狀回顧

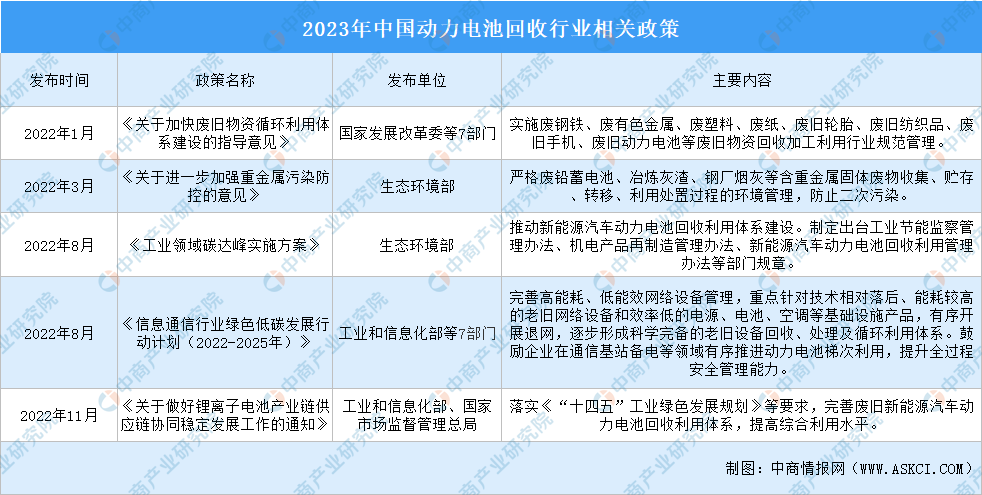

1、政策聚焦完善動力電池回收體系建設

做好動力電池回收利用工作,對于提高資源利用效率、保障新能源汽車產業持續健康發展具有重要意義。2022年各級政府高度重視動力電池回收產業發展,出臺了一系列產業政策,主要聚焦進一步完善動力電池回收體系建設,關注回收利用過程的環境污染和安全等問題。

資料來源:中商產業研究院整理

2、動力電池回收利用體系初步建立

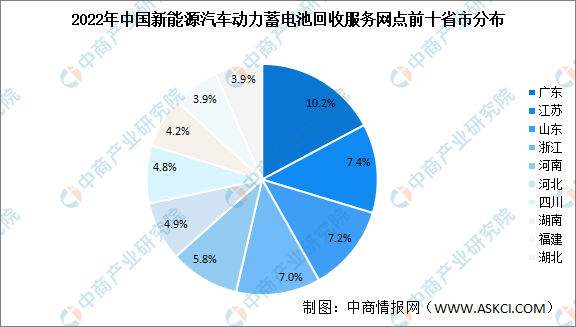

工信部認定的新能源汽車動力蓄電池回收服務網點共有14435個,電池回收利用體系初步建立。新能源汽車動力蓄電池回收服務網點分為三類:汽車企業的官方回收渠道、汽車企業下屬或者專業的拆車公司、具備《再生資源經營許可證》《危險品道路運輸許可證》等各種資質的新能源企業。

從區域分布來看,有4個省市新能源汽車動力蓄電池回收服務網點超1000個,11個省市新能源汽車動力蓄電池回收服務網點超500個。其中,廣東新能源汽車動力蓄電池回收服務網點位居第一,占比10.2%。江蘇、山東位居第二和第三,分別占比7.4%、7.2%。浙江、河南、河北、四川、湖南、福建、湖北服務網點數量進入前十。

資料來源:工信部、中商產業研究院整理

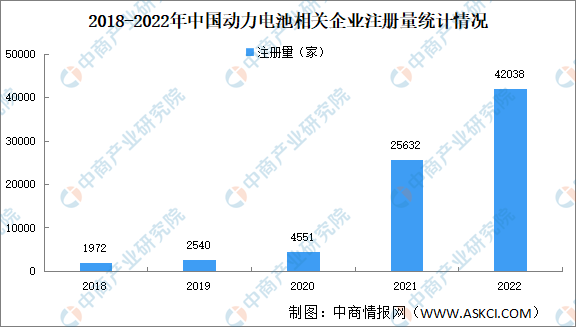

3、動力電池回收企業注冊量增加

動力電池回收門檻較低,行業參與者眾多,且近年來數量激增。2022年,中國動力電池回收企業注冊量達到了約4.2萬家,同比增長64.0%。

數據來源:企查查、中商產業研究院整理

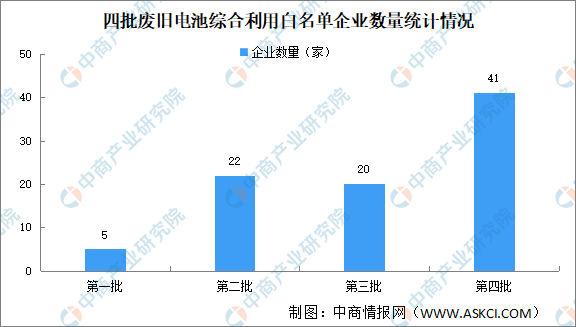

4、動力電池回收白名單企業超80個

為推動動力電池回收行業規范發展,工信部分別于2018年,2020年,2021年分三次公布了符合《新能源汽車廢舊動力蓄電池綜合利用行業規范條件》的企業名單,涉及企業累計47家。2022年12月,工信部公布了第四批名單共41家。目前四批廢舊電池綜合利用“白名單”企業數量已超過80家。

數據來源:中商產業研究院整理

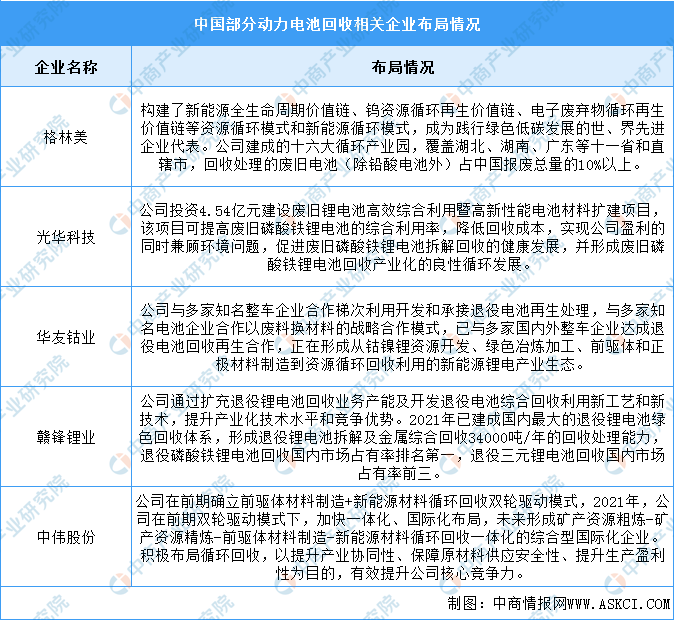

5、企業爭相布局動力電池回收業務

隨著動力電池裝機大規模放量,鋰資源短缺、原材料價格高企成為產業鏈發展痛點,電池回收價值獲得重估,動力電池產業鏈上下游企業加速布局。

資料來源:中商產業研究院整理

二、2023年動力電池回收行業發展趨勢預測

1、產業鏈整合度不斷提升,回收體系將更加健全

未來汽車生產、電池生產等企業之間將建立更為有效的合作機制,動力電池回收市場的主要參與者如動力電池生產商、專業第三方回收企業、行業聯盟等,通過與汽車廠商展開密切合作,實現廢舊電池迅速返回回收工廠,促進電池回收產業鏈上下游戰略聯盟與合作更加深入。為不斷提升回收效率,降低回收渠道成本,動力電池回收企業將不斷整合動力電池回收產業鏈的上下游資源,快速擴大電池回收規模,綁定更多主流電動車企以維持貨源穩定。

2、電池回收行業壁壘增加,企業搶占賽道競爭激烈

未來動力電池回收行業對企業技術儲備、動力蓄電池生態設計、梯次利用、有價金屬高效提取等關鍵共性技術和裝備的要求將不斷提升,必將提高整個行業的技術壁壘。同時為提升電池回收效率,需要企業擁有雄厚的資金實力,不斷健全完善回收網絡體系,這對新進企業形成一定的資金壁壘。此外,當前行業競爭形勢激烈,一些相對獨立的第三方回收企業正在不斷壯大,成為動力電池回收利用領域重要參與者,其中包括格林美、光華科技、中偉股份等上市公司。這些公司積極布局搶占賽道,與全國多家電動汽車生產企業不斷建立穩定合作機制從而保證回收電池貨源穩定,提升了行業的渠道壁壘。隨著動力電池回收行業的壁壘不斷增加,率先搶占賽道的重點企業將繼續擴大與鞏固其市場格局,而無法突破行業壁壘的微小企業和新進企業將面臨淘汰出局,最終產業的集中度將有所提高。

3、行業標準進一步完善,政策支持力度加大

隨著動力電池溯源管理體系的建立及落實,未來動力電池回收行業的監管將更加完善。在已經發布的動力電池產品規格尺寸、編碼規則、拆解規范、余能檢測的國家標準基礎上,動力電池回收利用具體標準的研究和立項工作將不斷推進,從而加快動力電池回收行業的梯次利用、電池拆解指導等規范的確立。同時,隨著國家加強對已出臺的新能源汽車等有關政策銜接,健全電池回收行業財稅激勵等支持政策,將鼓勵更多社會資本投資或設立產業基金,推動動力電池回收關鍵技術和裝備的產業化應用。