2023年中國海洋工程裝備產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 海洋工程裝備

中商情報網訊:海洋工程裝備是指開發、利用和保護海洋時使用的各類裝備,具有高技術、高投入、高產出、高附加值、高風險的特點,是先進制造、信息、新材料等高新技術的綜合體。近年來,我國不斷增強海洋工程裝備產業的創新能力和國際競爭力,推動海洋資源開發和海洋工程裝備產業創新、持續、協調發展,行業發展迅速。

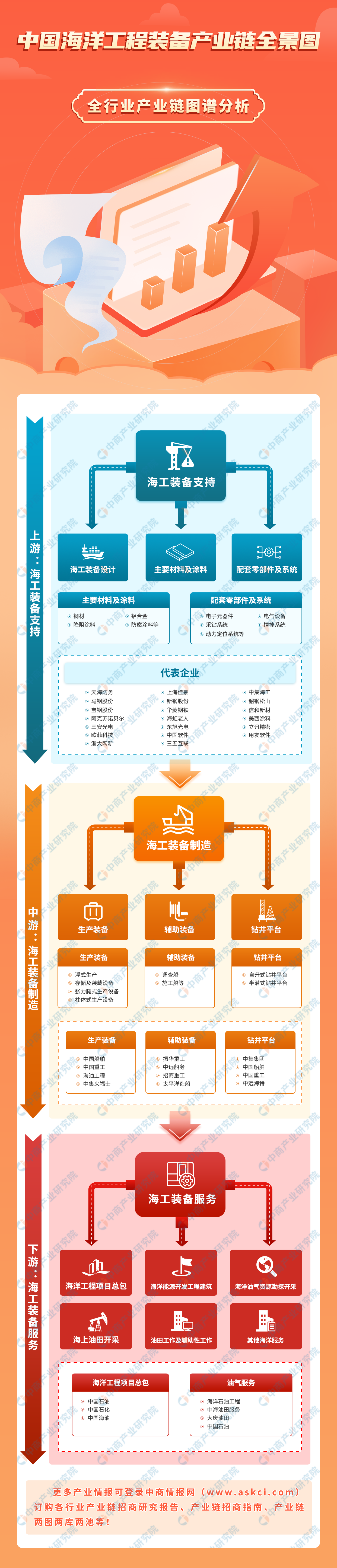

一、產業鏈

海洋工程裝備上游包括海工裝備設計、主要材料及涂料、配套零件及系統;中游包括生產裝備、輔助設備、鉆井平臺;下游應用于海洋工程項目總包、海洋能源開發工程建筑、海洋油氣資源勘探開采、海上油田開采、油田工作及輔助性工作等。

資料來源:中商產業研究院整理

二、上游分析

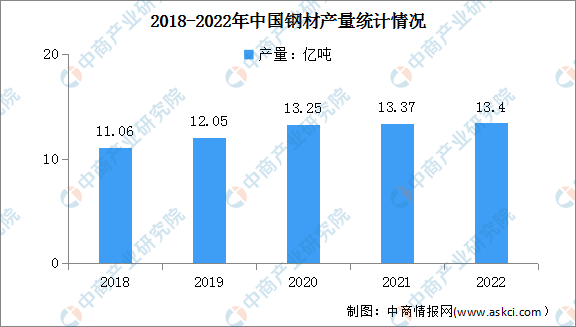

1.鋼材

鋼材是鋼錠、鋼坯或鋼材通過壓力加工制成的一定形狀、尺寸和性能的材料。近年來,中國鋼材產量整體呈現增長趨勢。數據顯示,2022年中國鋼材產量達13.4億噸,同比增長約0.27%。

數據來源:中商產業研究院數據庫

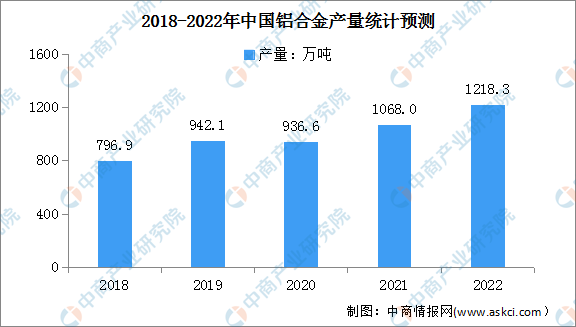

2.鋁合金

(1)鋁合金產量

鋁合金是工業中應用最廣泛的一類有色金屬結構材料,在航空、航天、汽車、機械制造、船舶及化學工業中已大量應用。我國是鋁合金生產大國,近年來,我國鋁合金產量穩步增長。數據顯示,2022年全國鋁合金產量1218.3萬噸,同比增長13.9%。

數據來源:中商產業研究院整理

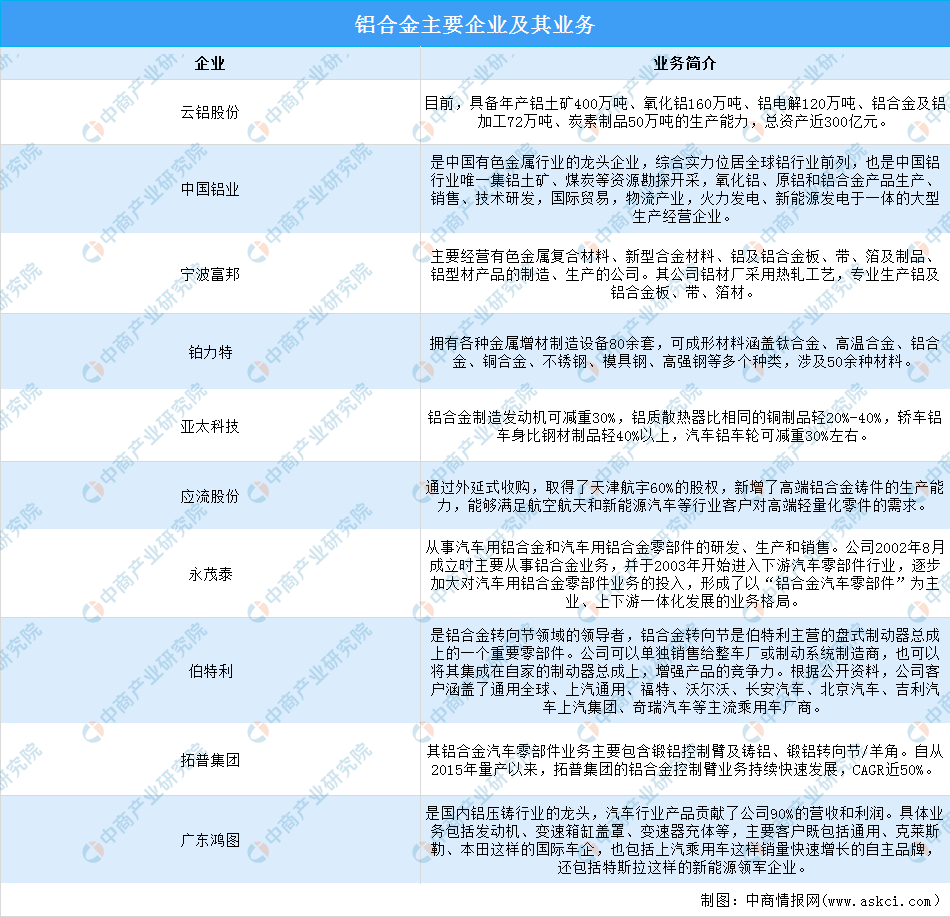

(2)鋁合金企業

目前,我國鋁合金行業市場競爭激烈,生產企業主要以中小型企業為主,行業集中度相對較低。在鋁合金生產領域,主要有中國鋁業、云鋁股份等企業,兼備鋁礦開采和鋁合金產品生產與銷售;在鋁合金等有色金屬復合材料領域,主要有鉑力特、寧波富邦等企業,主營鋁合金及鋁型材生產制造;在鋁壓鑄領域,主要有亞太科技、應流股份、永茂泰、廣東宏圖等企業,生產高端鋁合金鑄件。

資料來源:中商產業研究院整理

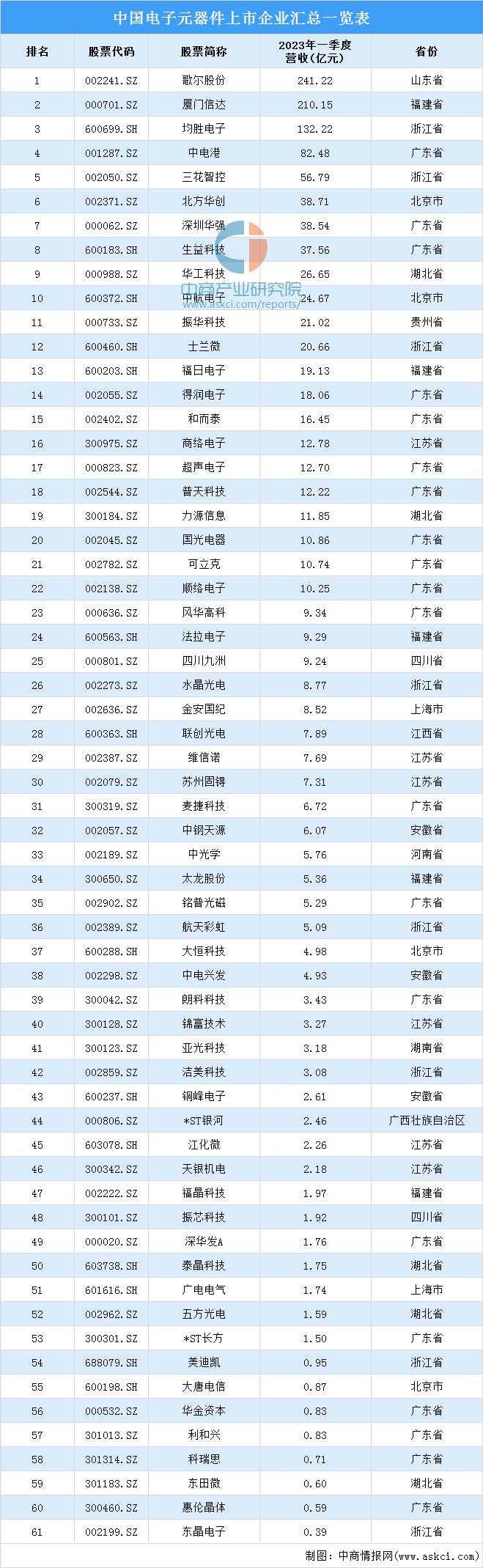

3.電子元器件

(1)電子元器件市場規模

電子元器件是現代電子工業的基礎,幾乎涉及國民經濟各個工業部門和社會生活各個方面,下游應用領域十分廣泛,近年來,市場規模增長顯著。數據顯示,2022年我國電子元器件市場規模達22954億元。中商產業研究院預測,2023年我國電子元器件市場規模將達23769億元。

數據來源:IBISWORLD、中商產業研究院整理

(2)電子元器件企業

資料來源:中商產業研究院整理

三、中游分析

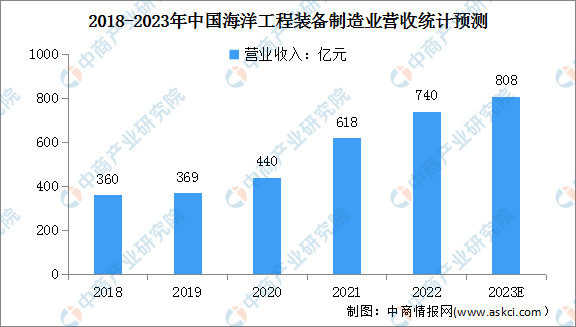

1.海洋工程裝備行業營業收入

近年來,我國海洋工程裝備制造業整體呈上升趨勢。根據中國船舶工業協會統計,2021年,中國海工裝備制造企業營收為618億元,同比增長40.58%。初步統計,2022年,中國海工裝備制造企業營收達740億元。中商產業研究院預測,2023年中國海工裝備制造企業營收將達808億元。

數據來源:中國船舶工業協會、中商產業研究院整理

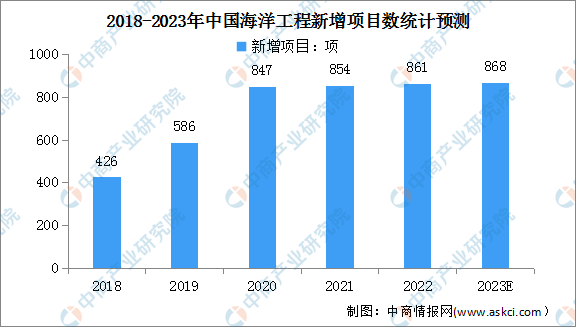

2.海洋工程新增項目

近年來,我國海洋工程新增項目隨著中國海洋工程裝備需求量增加而增加。數據顯示,2018-2022年中國海洋工程新增項目持續增加,其中2022年新增項目為861項。中商產業研究院預測,2023年中國海洋工程新增項目將達868項。

數據來源:自然資源部、中商產業研究院整理

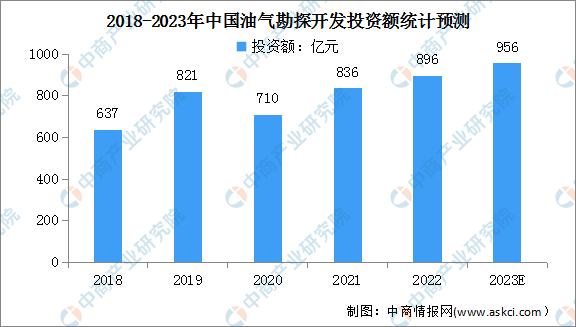

3.勘探開發

近年來,中國油氣行業積極參與上游油氣資源開發,以高效勘探作為首要任務,不斷增加油氣勘探開發資本支出,為滿足中國油氣需求增長提供有力支撐。2022年中國油氣勘探開發投資額為896億元。未來,隨著中國油氣需求的進一步提升以及國家對能源安全的高度重視,預計中國石油及天然氣勘探開發投入將進一步提升。預計2023年中國油氣勘探開發投資額將達956億元。

數據來源:自然資源部、中商產業研究院整理

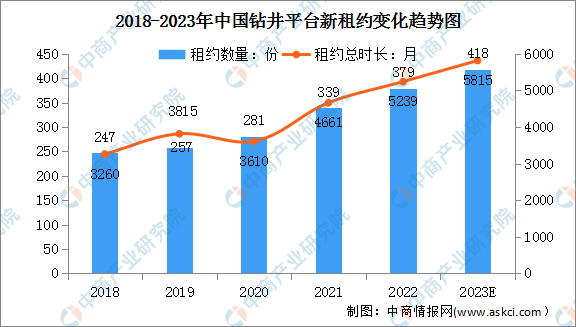

4.鉆井平臺

整個海洋油氣開發涉及的設備數量眾多,從市場規模和重要性來看,鉆井平臺和生產平臺無疑是其中最重要的兩個產品。其中,鉆井平臺是完成海底鉆井任務的機械設備,由海上平臺和鉆井部分構成。一般包括固定式和移動式鉆井平臺兩類。數據顯示,2021年租約數量為379份,租約總時長為5239個月。中商產業研究院預測,2023年中國鉆井平臺新租約將達到418份,租約總時長將達5815個月。

數據來源:Clarksons、中商產業研究院整理

5.生產裝備

生產裝備是指后期抽取海洋石油,并進行提煉和存儲的裝備。與鉆井平臺類似,生產平臺也分為固定式生產平臺和浮式生產平臺。目前市場主流是浮式生產平臺,主要包括張力腿式生產平臺(TLP)、單圓柱式生產平臺(Spar)、半潛式生產平臺(Semi)、浮式生產存儲及卸貨裝備(FPSO)。

資料來源:中商產業研究院整理

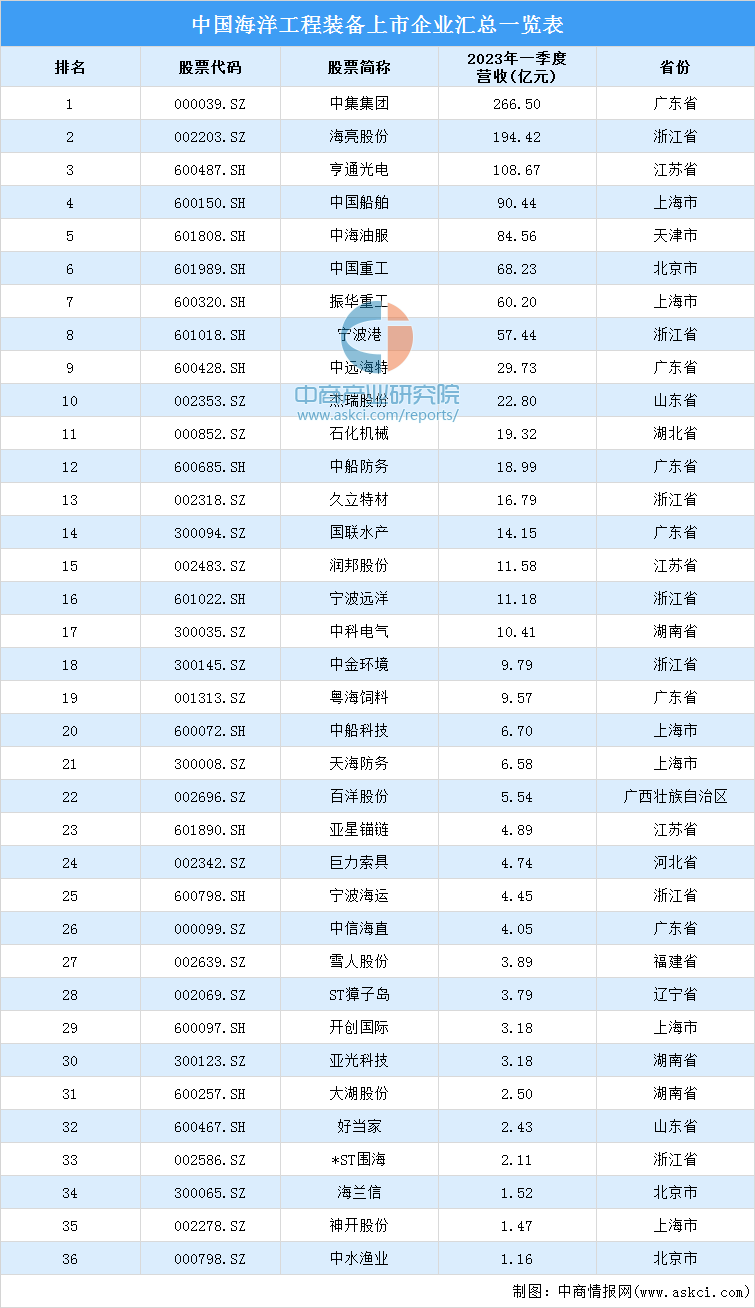

6.重點企業分析

資料來源:中商產業研究院整理

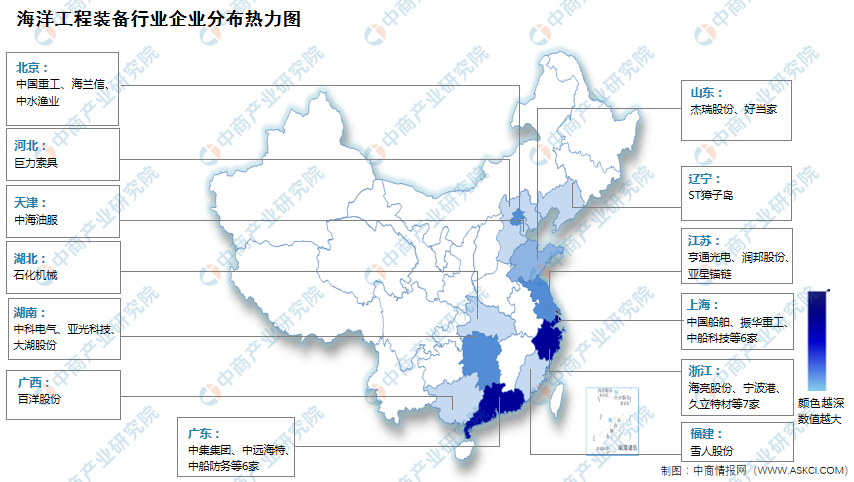

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

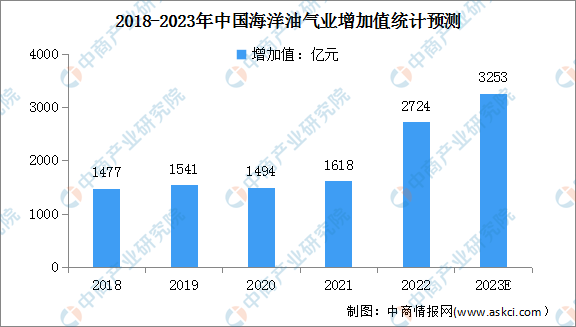

1.海洋油氣

近年來,我國主要海洋產業發展強勁,發展潛力與韌性彰顯。數據顯示,2022年我國海洋油氣業全年實現增加值2724億元,比上年增長7.2%。海洋油、氣產量分別比上年增長6.2%和10.2%,海上油氣勘探開發向深遠海拓展。中商產業研究院預測,2023年我國海洋油氣業增加值將突破3000億元。

數據來源:《2022年中國海洋經濟統計公報》、中商產業研究院整理

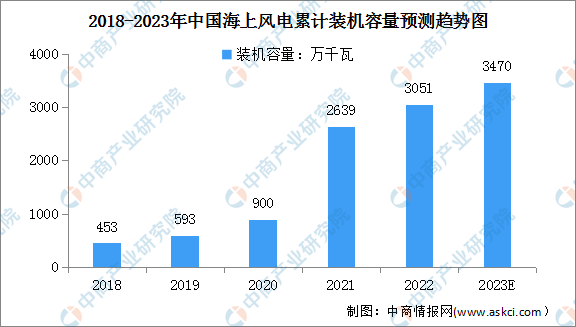

2.海上風電

在雙碳目標和能源低碳轉型背景下,海上風電成本下降、風機大型化等因素將驅動裝機量持續提升,海上風電迎來快速增長時期。截至2022年底,我國海上風電累計裝機容量達3051萬千瓦,同比增長15.61%,中商產業研究院預測,2023年我國海上風電累計裝機容量將達3470萬千瓦時。

數據來源:國家能源局、中商產業研究院整理

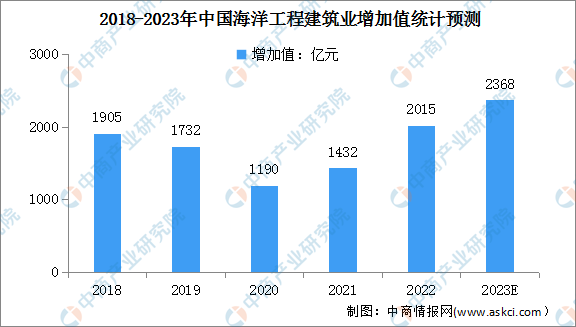

3.海洋工程建筑業

海洋工程建筑業是指在海上、海底和海岸所進行的用于海洋生產、交通、娛樂、防護等用途的建筑工程施工及其準備活動,包括海港建筑、濱海電站建筑、海岸堤壩建筑、海洋隧道橋梁建筑、海上油氣田陸地終端及處理設施建造、海底線路管道和設備安裝。

數據顯示,2022年海洋工程建筑業全年實現增加值2015億元,比上年增長5.6%。海洋工程建筑業保持穩定增長,跨海橋梁、海底隧道、沿海港口、海上油氣等多項重大工程有序推進。中商產業研究院預測,2023年我國海洋工程建筑業增加值將達2368億元。

數據來源:《2022年中國海洋經濟統計公報》、中商產業研究院整理