【聚焦風口行業(yè)】充電樁下游需求提升 行業(yè)前景分析

關鍵詞: 充電樁

中商情報網(wǎng)訊:下游新能源汽車滲透率持續(xù)提升,推動充電樁需求高增。隨著新能源汽車滲透率提升,充電基礎設施及相關配套需求隨之增加,為充電樁帶來巨大機遇。充電樁作為新能源汽車推廣配套設施被納入“新型基礎建設”,在新基建賦能以及地方政府政策支持下,充電樁行業(yè)旭日東升。

一、充電樁行業(yè)發(fā)展現(xiàn)狀

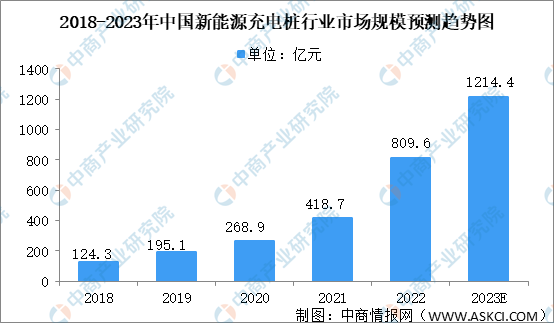

1.充電樁市場規(guī)模

新能源汽車充電問題被認為是新能源汽車推廣的“最后一公里”,對于推廣發(fā)展新能源汽車至關重要。近年來,中國新能源充電樁行業(yè)市場規(guī)模一直保持增長趨勢,2022年充電樁市場規(guī)模809.6億元。隨著新能源汽車的超預期增長,充電樁產(chǎn)業(yè)鏈有望迎來風口,2023年市場規(guī)模將突破千億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

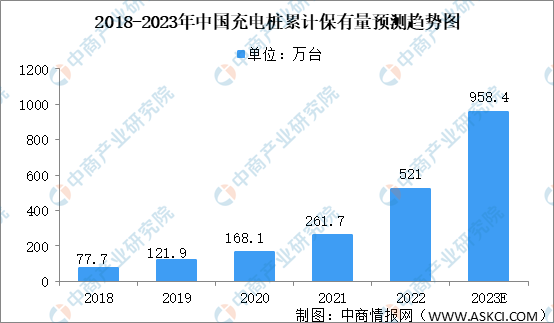

2.充電樁保有量

根據(jù)中國電動汽車充電基礎設施促進聯(lián)盟發(fā)布的統(tǒng)計數(shù)據(jù),截止2022年12月全國充電基礎設施累計數(shù)量達到521.0萬臺,同比增加99.1%,比去年增長了259.3萬臺。2022年我國新能源汽車保有量為1310萬輛,車樁比為2.5:1;新能源汽車銷量為688.7萬輛,車樁增量比為2.7:1。未來新能源汽車行業(yè)的發(fā)展將帶動充電樁數(shù)量快速增長,預計2023年中國充電基礎設施累計數(shù)量將達到958.4萬臺。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

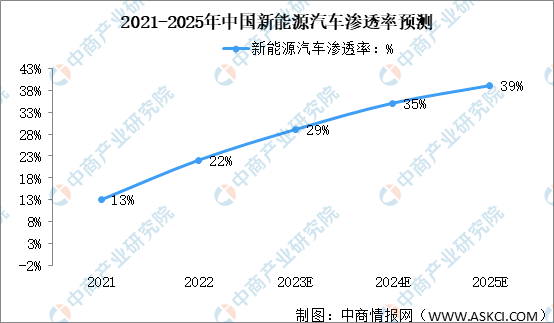

3.充電樁滲透率

隨著新能源汽車滲透率持續(xù)提升,充電樁需求高增。電動汽車充電問題被認為是電動汽車推廣的“最后一公里”,完善充電基礎設施建設有助于緩解消費者對新能源汽車的里程焦慮,對于推廣發(fā)展電動汽車至關重要。2022年新能源汽車滲透率22%。預計2025年新能源汽車滲透率有望達到39%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

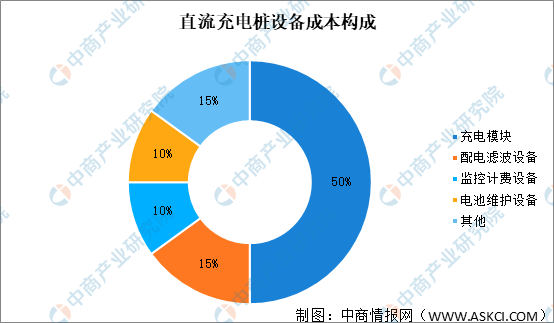

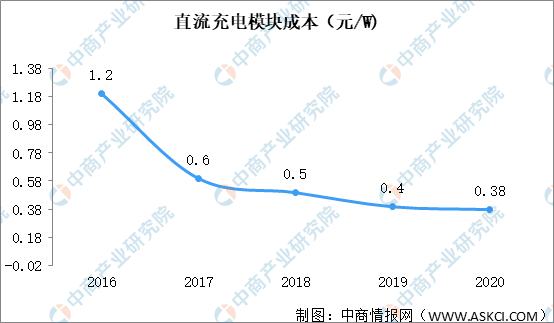

4.充電樁和充電模塊成本

充電設備即充電樁硬件設備的成本是充電樁的主要成本,占比90%以上,其中充電模塊是充電樁硬件設備的核心,成本占充電樁硬件設備成本的50%。充電模塊不僅提供能源電力,還進行交直流轉(zhuǎn)換、直流放大隔離等工作,決定了充電樁的性能和效率,具有較高技術門檻,目前其重要技術只掌握在行業(yè)少數(shù)企業(yè)手中。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

充電模塊成本呈下降趨勢。直流充電模塊半導體功率器件,集成電路,磁性元件,PCB,電容,機箱風扇等組成。據(jù)數(shù)據(jù),半導體功率器件大約占30%,半導體集成電路占比10%,磁性元件占比25%,PCB占比10%,電容占比10%,其他機箱風扇等占比約15%。隨著技術進步,充電樁模塊成本不斷降低,根據(jù)中國充電聯(lián)盟數(shù)據(jù),直流充電樁的充電模塊成本已于2016年的1.2元/W下降至2020年的0.38元/W。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

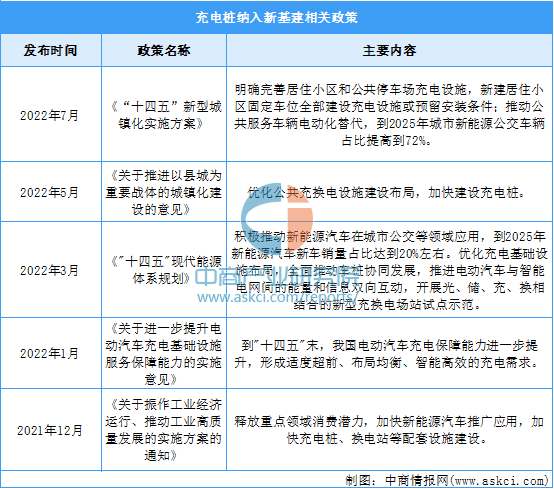

二、充電樁納入新基建相關政策

充電樁建設納入新基建,政策推動行業(yè)發(fā)展。2020年5月,充電樁作為新能源汽車推廣配套設施,被納入“新型基礎建設”。2022年1月,國家發(fā)改委明確要求到“十四五”末,形成適度超前、布局均衡、智能高效的充電基礎設施體系,能夠滿足超過2000萬輛電動汽車充電需求,國內(nèi)新能源汽車補能市場已基本明確了充電為主、換電為輔的能格局。在政策的支持下,充電樁有望高速發(fā)展。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

三.充電樁發(fā)展趨勢

1.運營端未來趨勢:“光儲充檢”一體化充電站

“光儲充檢”是一種新型的新能源汽車充電服務設施,集成光伏、儲能、快充及電池檢測等設備。用戶在充電過程中可實現(xiàn)電池檢測、車牌識別、雙向充/放電(V2G)、充電站孤島運行等功能。此外,儲能系統(tǒng)可利用夜間低谷電價進行儲能,在充電高峰期通過儲能和市電一起為充電站供電,滿足高峰期用電需求,實現(xiàn)削峰填谷,即使在電網(wǎng)斷電時,利用儲能系統(tǒng)仍可為用戶提供充電服務。

2.車企主導模式:自主建樁與合作建樁并存

車企主導的運營模式分為自主建樁和合作建樁。車企自主建樁的模式,目前只有特斯拉和蔚來等少數(shù)企業(yè)仍在堅持。自主建樁模式的盈利收益只有電費差價和服務費,并且客戶群體單一,只面向車企固定車主,充電樁利用率低,很難實現(xiàn)盈利。在自主建樁模式中,需要車企去支出很高的成本去建造充電樁以及后期的維護。因此,自主建樁對車企的資金和用戶數(shù)量都有較高的要求,此模式更加適合客戶數(shù)量龐大且核心業(yè)務穩(wěn)定的車企。合作建樁模式,車企在和充電運營商合作建站,車企提供客戶群體,充電運營商提供能源供給與技術方面,達到雙方共贏的局面。