2023年中國鈣鈦礦電池產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 鈣鈦礦電池

中商情報網訊:鈣鈦礦電池因其材料特性,被業界公認為極具前景的新一代光伏電池產品,相比于硅晶電池來說制備難度和能源消耗方面有較大優勢,鈣鈦礦電池技術也飛速發展,電池器件的能量轉換效率一次次刷新紀錄。隨著鈣鈦礦電池技術不斷提升,未來鈣鈦礦電池滲透率也將隨之增長,預計2022年鈣鈦礦電池滲透率為0.1%,2030年鈣鈦礦電池滲透率有望增長至30%。

一、產業鏈

中國鈣鈦礦電池上游包括原材料和設備,原材料主要有鈣鈦礦、TCO玻璃、吸光材料等;設備包括涂布機、清洗機、鍍膜設備、激光設備、輔助設備等;中游為鈣鈦礦電池供應商;下游應用于光伏產業、LED、催化劑、磁制冷材料、氣敏材料等。

資料來源:中商產業研究院整理

二、上游分析

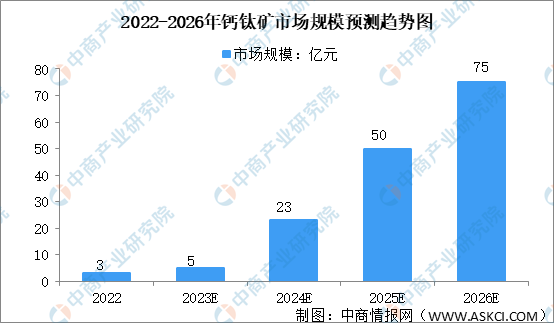

1.鈣鈦礦產量及預測

鈣鈦礦產業化于2022年啟動,國內產能接近35MW。鈣鈦礦電池的理論效率和低成本優勢是學術界和市場的共識,隨著產業技術和設備持續發展,鈣鈦礦產能快速增長,預計我國2026年產能達30GW級別,市場規模將達75億元。

數據來源:中商產業研究院整理

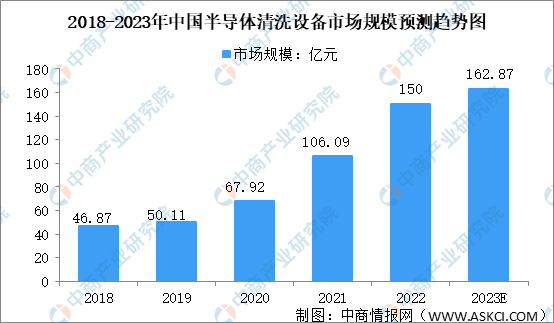

2.清洗設備

近幾年,隨著整個半導體投資加速,半導體設備市場高速增長的驅動下,半導體清洗設備行業市場規模高速增長,2022年達到了150億元,預計2023年我國半導體清洗設備行業市場規模有望達到162.87億元。

數據來源:中商產業研究院整理

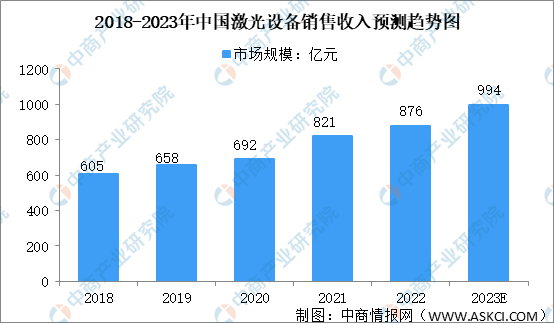

3.激光設備

激光加工技術憑借其精度高、速度快、加工效果好等優勢正逐步實現對傳統加工技術的替代,并成為我國大力支持和推廣的高新技術之一。近年來,各行業對激光設備的需求不斷增長,我國激光設備市場規模快速增長,2022年銷售收入約為876億元,預計2023年將達到994億元。

數據來源:《2021中國激光產業發展報告》、中商產業研究院整理

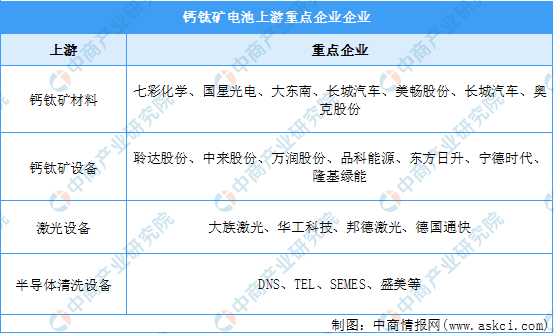

4.重點企業分析

資料來源:中商產業研究院整理

三、中游分析

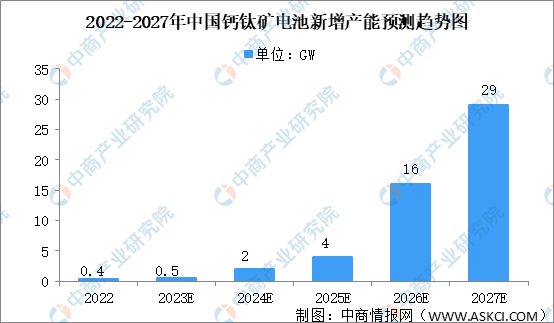

1.鈣鈦礦電池新增產能

鈣鈦礦電池成本低、效率高、工藝簡單且可柔性制備,具備較強的優勢,隨著相關企業加大布局和開發力度,鈣鈦礦電池的產業化進程有望加速。2022年鈣鈦礦電池新增產能達0.4GW,預計2023年產能將達0.5GW,2027年將達29GW。

數據來源:CPIA、中商產業研究院整理

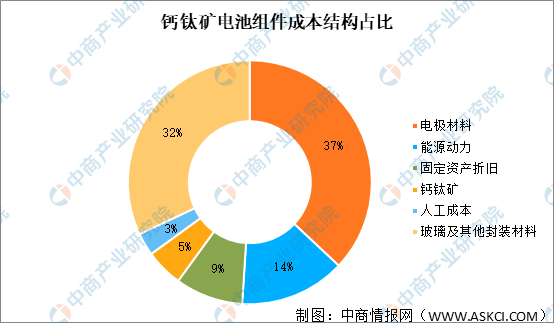

2.鈣鈦礦電池組件結構

鈣鈦礦光伏電池由于光吸收能力強,材料的用量非常低,鈣鈦礦組件中鈣鈦礦層厚度大概是0.4um,而晶硅組件中的硅片厚度通常為180um,差了40-50倍。占比最多的是電極材料,達37%。鈣鈦礦材料成本占比僅為5%,玻璃、靶材等占到另外的60%以上,鈣鈦礦組件未來仍有較大的降本空間。

數據來源:CPIA、中商產業研究院整理

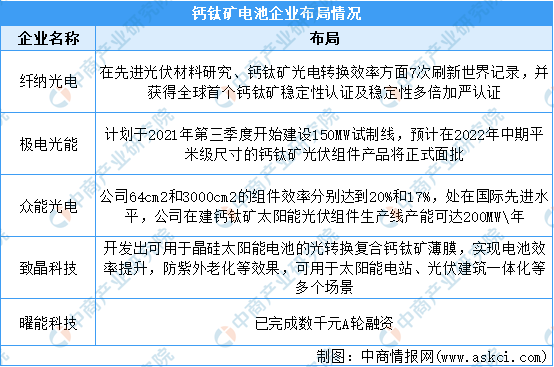

3.重點企業分析

資料來源:中商產業研究院整理

四、下游分析

1.光伏行業

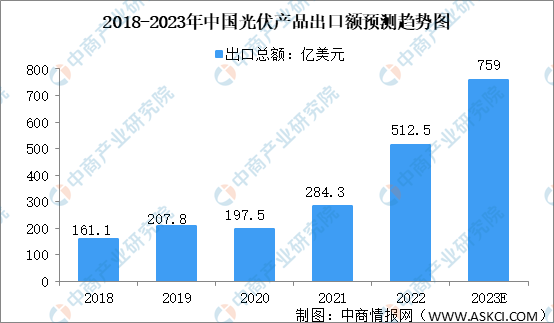

(1)光伏產品出口額

憑借國內從硅材料、光伏電池片、組件、光伏輔材、光伏設備及系統集成到光伏產品應用的完整而成熟的產業鏈,中國光伏產品出口持續增長。數據顯示,2018年中國光伏產品出口額為161.1億美元,2022年增長至512.5億美元,預計2023年將達到759億美元。

數據來源:國家能源局、中商產業研究院整理

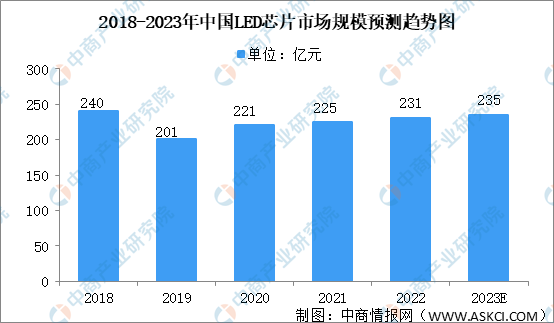

2.LED

(1)市場規模

LED行業受益終端下游照明出口需求增長,疊加國內消費市場回暖,整體燈光照明行業市場回暖,2021年我國LED芯片市場規模達到225億元。2022年我國LED芯片市場規模達231億元,2023年將達235億元。

數據來源:CSA、中商產業研究院整理