深度分析:氫能再迎政策利好 企業如何抓住機遇?

關鍵詞: 氫能

中商情報網訊:8月8日六部門聯合印發《氫能產業標準體系建設指南(2023版)》,這是國家層面首個氫能全產業鏈標準體系建設指南。《指南》提出了標準制修訂工作的重點,還明確了近三年國內國際氫能標準化工作重點任務,部署了核心標準研制行動和國際標準化提升行動等“兩大行動”,提出了組織實施的有關措施。

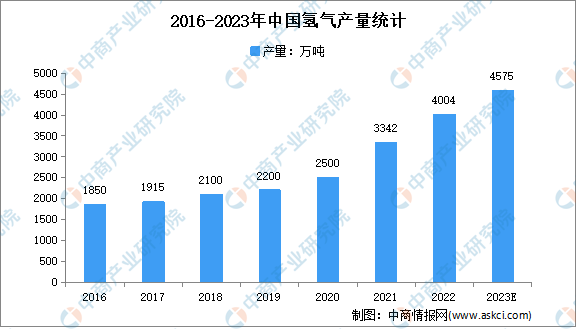

氫氣產量逐年增長

目前,我國已成為世界上最大的氫氣生產國,根據中國煤炭工業協會數據,2022年我國氫氣產量達4004萬噸,同比增長32%,占2021年全球氫氣產量的28%。此外,我國可再生能源裝機量全球第一,在清潔低碳的氫氣供給上具有巨大潛力。中商產業研究院預測,2023年我國氫氣產量將達4575萬噸。

數據來源:中國煤炭工業協會、中商產業研究院整理

氫氣需求潛力大

受全球氣候變暖、不可再生的化石能源不斷消耗等因素影響,全球能源消費結構正向低碳化轉型,加快發展可再生能源已成為全球能源轉型的主流方向。同時,中國在“雙碳”戰略的引導下,氫能產業也不斷發展。

需求激增撬動氫氣儲運市場擴張,未來我國氫能的需求量將大幅度提高。2030年我國氫氣年需求量將達到3715萬噸,2040年將達5726萬噸,2050年我國氫氣年需求量將接近1億噸,2060年有望突破1.3億噸。

數據來源:中國氫能聯盟、中商產業研究院整理

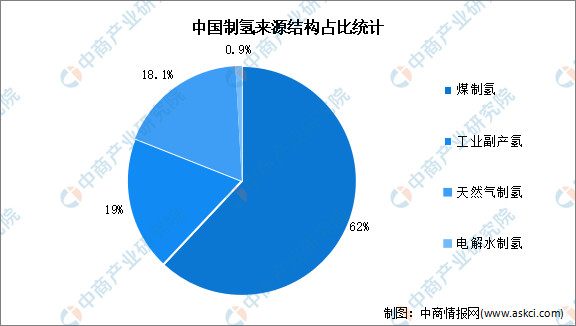

煤制氫是最主要的制氫來源

中國是世界最大的制氫國家,能源結構為“富煤少氣”,煤制氫成本要低于天然氣制氫,62%的制氫量來自于煤或焦炭生產,工業副產氫占比約為19%,天然氣制氫占比18.1%,電解水制氫占比不足1%。

數據來源:中國煤炭工業協會、中商產業研究院整理

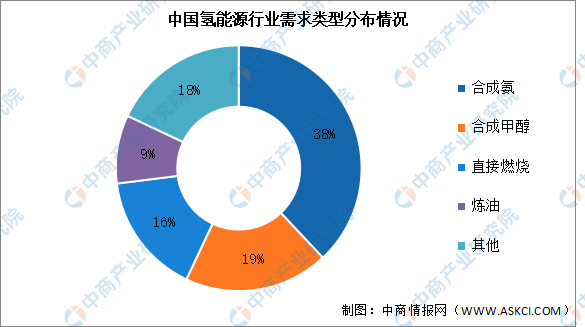

氫能源需求以化工領域為主

氫是主要的工業原料,也是重要的工業氣體和特種氣體,在石油化工、電子工業、冶金工業、食品加工、浮法玻璃、精細有機合成、航空航天等方面有著廣泛的應用。

從目前國內氫氣需求結構來看,約38%的氫能源用于合成氨,約19%的氫能源用于合成甲醇,約16%的氫能源直接燃燒,約9%的氫能源用于煉油,作為能源的應用程度不高,化工依然是氫氣最大的需求行業。

數據來源:中商產業研究院整理

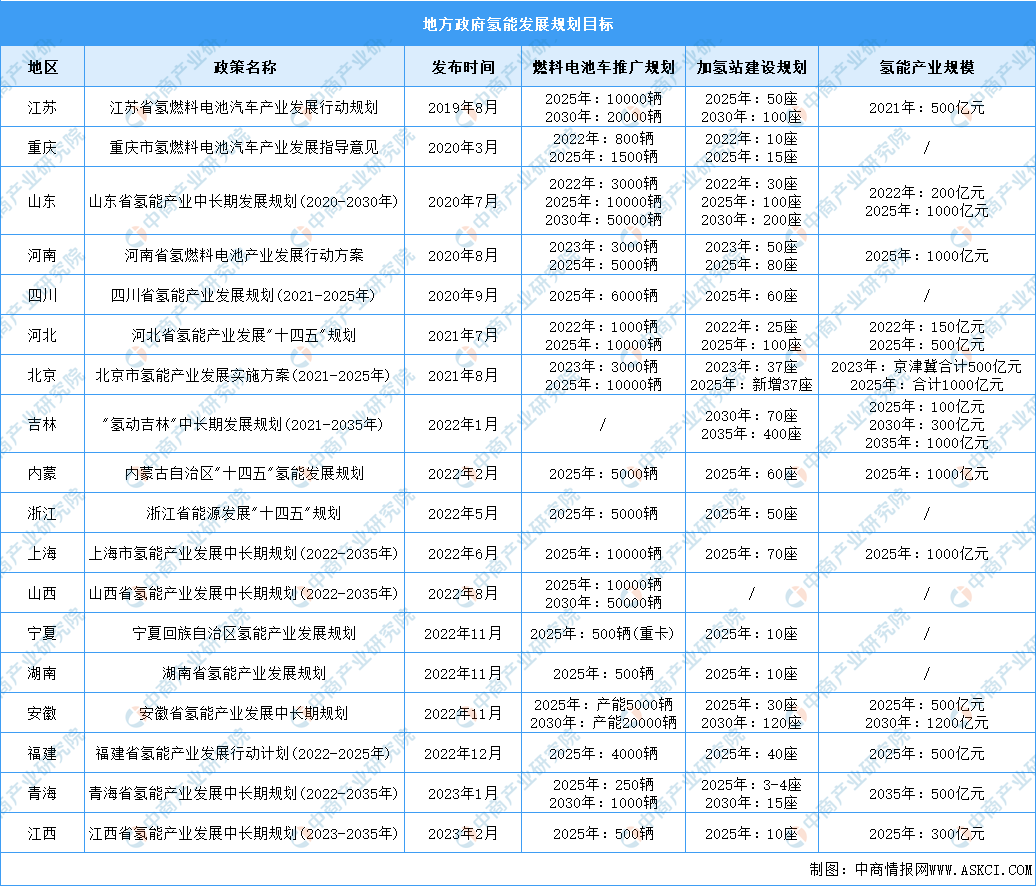

多地政府出臺氫能發展規劃

各地方政府紛紛出臺氫能發展規劃目標。2019年以來,國內至少有18個省級行政區公布了氫能發展規劃目標。從已公布的規劃目標來看,到2025年,我國將累計至少建成加氫站762座,燃料電池車保有量8.8萬輛,氫能產業規模接近7000億元。

資料來源:中商產業研究院整理

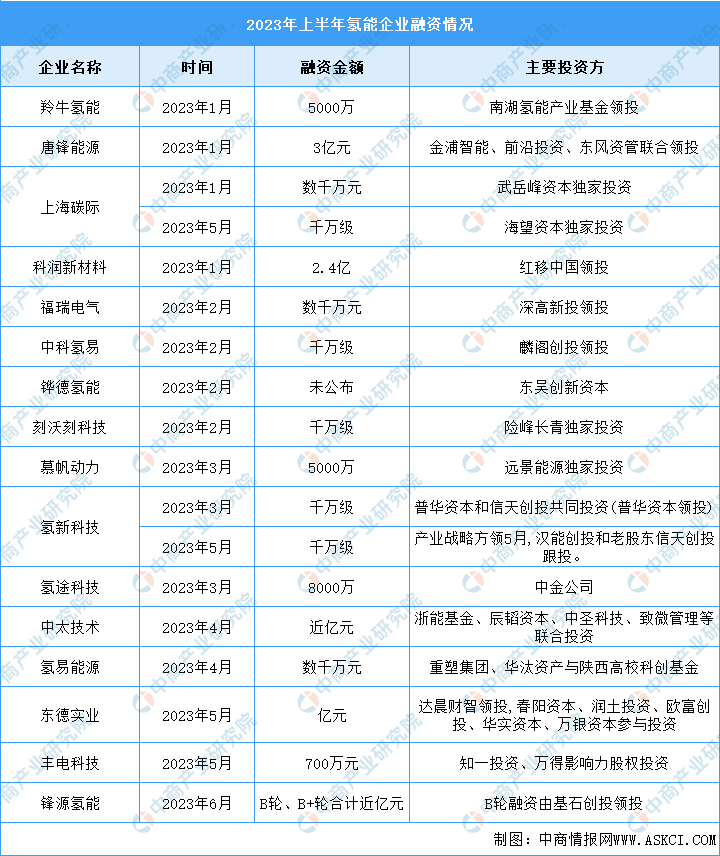

氫能產業投融資情況

氫能和燃料電池行業的投融資風潮正在進行中。2023年1-6月16家氫能和燃料電池產業鏈企業對外公布了最新融資進展。有的企業如上海碳際、氫新科技,甚至半年實現了兩次融資。

資料來源:中商產業研究院整理

政策利好氫能行業發展

隨著“雙碳”戰略目標的提出,各項政策對于碳中和的引導和布局力度不斷加大,氫能源的開發、利用將進入實質性發展階段。隨著燃料電池技術的不斷完善,以燃料電池為核心的新興產業將使氫能的清潔利用得到最大發揮,主要表現在氫燃料電池汽車、分布式發電、氫燃料電池叉車和應急電源產業化上。近年來,中國氫能源行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵氫能源行業發展與創新。

資料來源:中商產業研究院整理

市場需求量龐大推動氫能產業發展

在倡導健康環保的時代背景之下,發展氫能源是目前的主流趨勢之一,氫能源汽車是氫能的主要應用領域。隨著氫能應用關鍵核心技術的不斷突破,產業規模化的持續提升,除了汽車領域,逐步傳導至工業、建筑、電力等領域。由于全球能源供應壓力的增大和環境污染的嚴重,替代傳統能源的清潔能源技術受到越來越多的政策和市場支持。未來,氫能源下游應用領域不斷擴大,氫能需求隨之增長,加速制氫產業發展。

應用領域拓展帶動氫能產業發展

在倡導健康環保的時代背景之下,發展氫能源是目前的主流趨勢之一,氫能源汽車是氫能的主要應用領域。隨著氫能應用關鍵核心技術的不斷突破,產業規模化的持續提升,除了汽車領域,逐步傳導至工業、建筑、電力等領域。未來,氫能源下游應用領域不斷擴大,加速氫能源產業發展,推進構建綠色環保社會。

關鍵技術加速突破

氫能技術近年來發展迅速,技術成熟度越來越高,得到了越來越多的投融資機構的關注。目前,我國已掌握氦制冷循環設備核心技術,液態儲氫已實現國產化,但是關鍵零部件主要依賴進口,燃料電池的關鍵材料(催化劑、質子交換膜與碳紙等)受國外壟斷;關鍵組件制備工藝亟需提升,膜電極、雙極板、空壓機、氫循環泵等與國際水平仍存差距。隨著“雙循環”及“十四五規劃”的提出,未來我國將加速突破“卡脖子”關鍵核心技術,逐漸實現進口替代。