2023年中國光學膜產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 光學膜

中商情報網訊:光學膜是指制鍍或涂布在光學元件上的應用光干涉原理來改變載體光學性質的薄膜,它是一層或多層介電質膜或金屬膜或這兩類膜的組合。光學膜行業成為我國快速培育和著重發展的戰略新興材料之一,國產替代空間廣闊。

一、產業鏈

光學膜產業鏈上為原材料及生產設備,包括PVA膜、TAC膜、PET基膜、粒子、膠水、溶劑等。產業鏈中游為光學膜生產制造,生產的產品包括等背光模組光學膜、液晶面板光學膜、ITO薄膜、OCA光學膠膜等。產業鏈下游為應用領域,包括消費電子、照明、光學儀器、汽車等。

圖片來源:中商產業研究院

二、上游分析

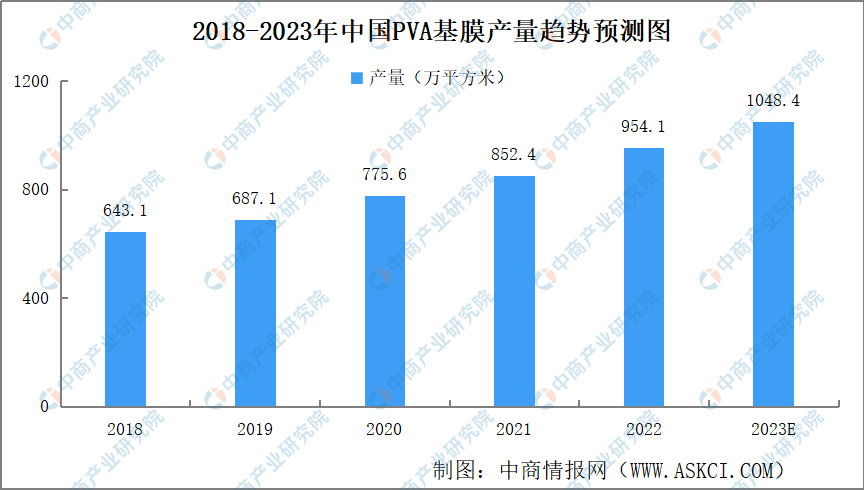

1.PVA基膜

PVA基膜是生產偏光片的核心原材料之一。偏光片產能增長為PVA高性能膜材料的國產化帶來巨大機遇,近年來,中國PVA基膜持續增長。中商產業研究院發布的《2023-2028年中國PVA基膜行業市場前景預測及未來發展趨勢報告》顯示,2018年中國PVA基膜產量643.1萬平方米,2022年增至954.1萬平方米,復合年均增長率達10.4%。中商產業研究院分析師預測,2023年中國PVA基膜產量1048.4萬平方米。

數據來源:中商產業研究院整理

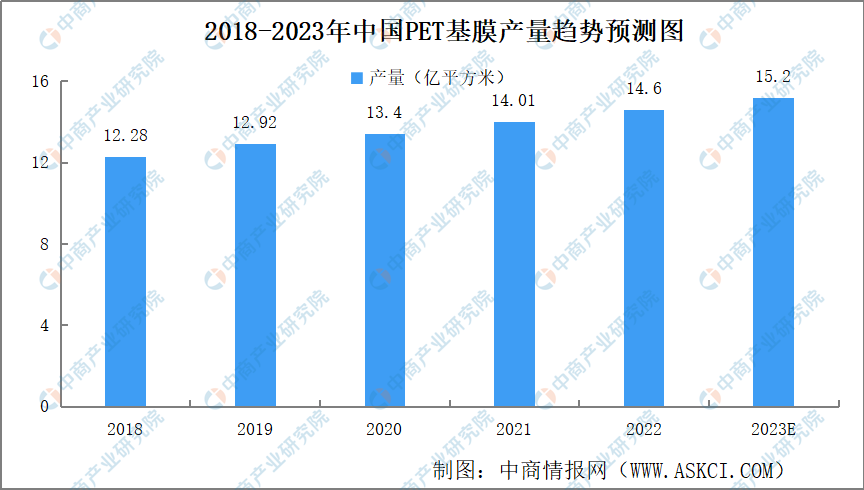

2.PET基膜

PET基膜由于其良好的物理、化學及力學性能,應用領域十分廣泛。近年來,PET基膜產量穩步增長。中商產業研究院發布的《2023-2028年中國PET基膜行業市場前景預測及未來發展趨勢報告》顯示,2018年中國PET基膜產量12.28億平方米,2022年增至14.6億平方米,復合年均增長率達4.4%。中商產業研究院分析師預測,2023年中國PET基膜產量15.2億平方米。

數據來源:中商產業研究院整理

3.重點企業分析

在光學膜生產技術不斷發展的促進下,中國本土光學膜原材料和生產設備企業正逐漸打破歐美日發達國家獨家壟斷的局面,涌現了皖維高新、樂凱集團、東材科技、南洋科技等優秀企業。

資料來源:中商產業研究院整理

三、中游分析

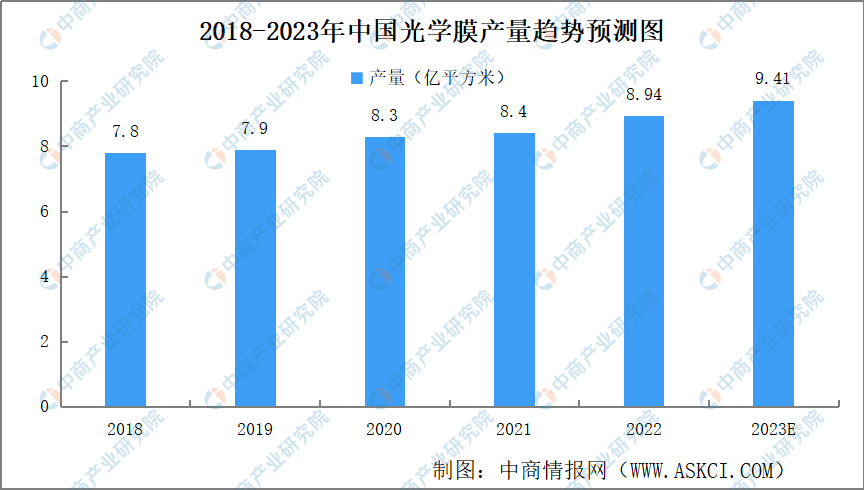

1.光學膜產量

近年來,中國光學膜產量呈現逐年上升的態勢。中商產業研究院發布的《2023-2028年中國光學膜行業市場前景預測及未來發展趨勢報告》顯示,2018年中國光學膜的產量7.8億平方米,2022年增至8.94億平方米,復合年均增長率達3.5%。中商產業研究院分析師預測,2023年中國光學膜的產量9.41億平方米。

數據來源:中商產業研究院整理

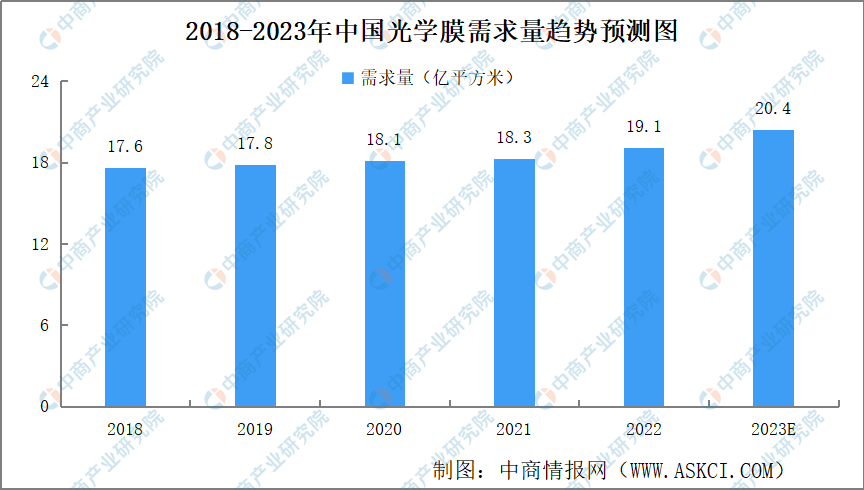

2.需求量分析

中商產業研究院發布的《2023-2028年中國光學膜行業市場前景預測及未來發展趨勢報告》顯示,2018-2022年,中國光學膜市場需求量由17.6億平方米增長至19.1億平方米。中商產業研究院分析師預測,2023年我國光學膜市場需求量將增長至20.4億平米。

數據來源:中商產業研究院整理

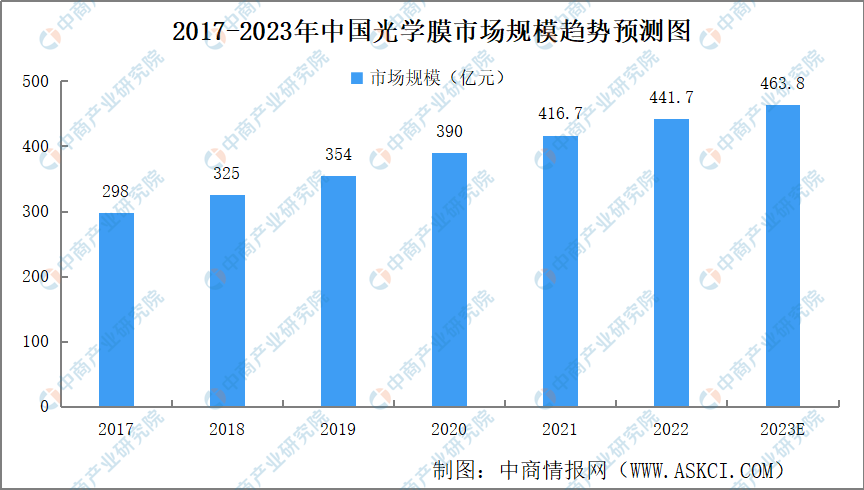

3.市場規模

光學膜主要應用于高端液晶顯示器材背光膜組、抗靜電保護膜、觸摸屏保護膜、汽車玻璃隔熱貼膜等。隨著消費電子產品的需求升級、LCD產能向國內轉移以及政府政策激勵等因素影響,光學膜市場規模持續增長。中商產業研究院發布的《2023-2028年中國光學膜行業市場前景預測及未來發展趨勢報告》顯示,2022年中國光學膜市場規模達441.7億元,同比增長6%。中商產業研究院分析師預測,2023年將增至463.8億元。

數據來源:中商產業研究院整理

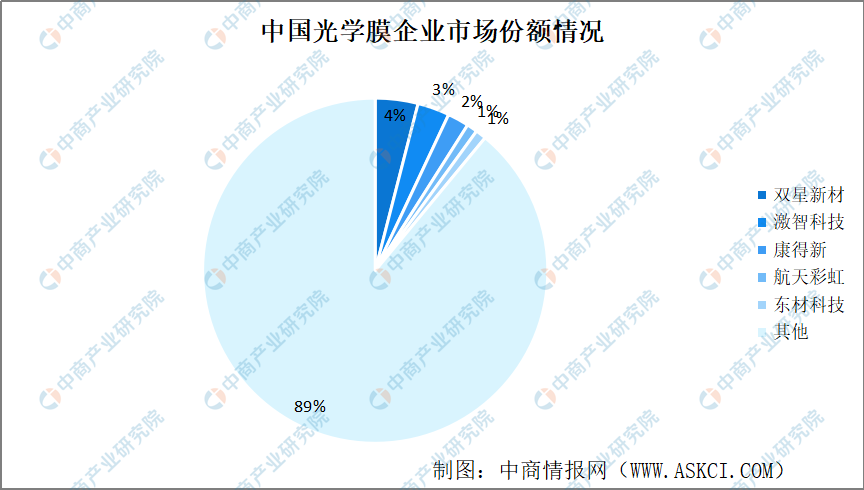

4.競爭格局

在國內品牌中,市場份額排名靠前的是雙星新材、激智科技、康得新、航天彩虹、東材科技等。其中,雙星新材市場份額最高達4%。

數據來源:中商產業研究院整理

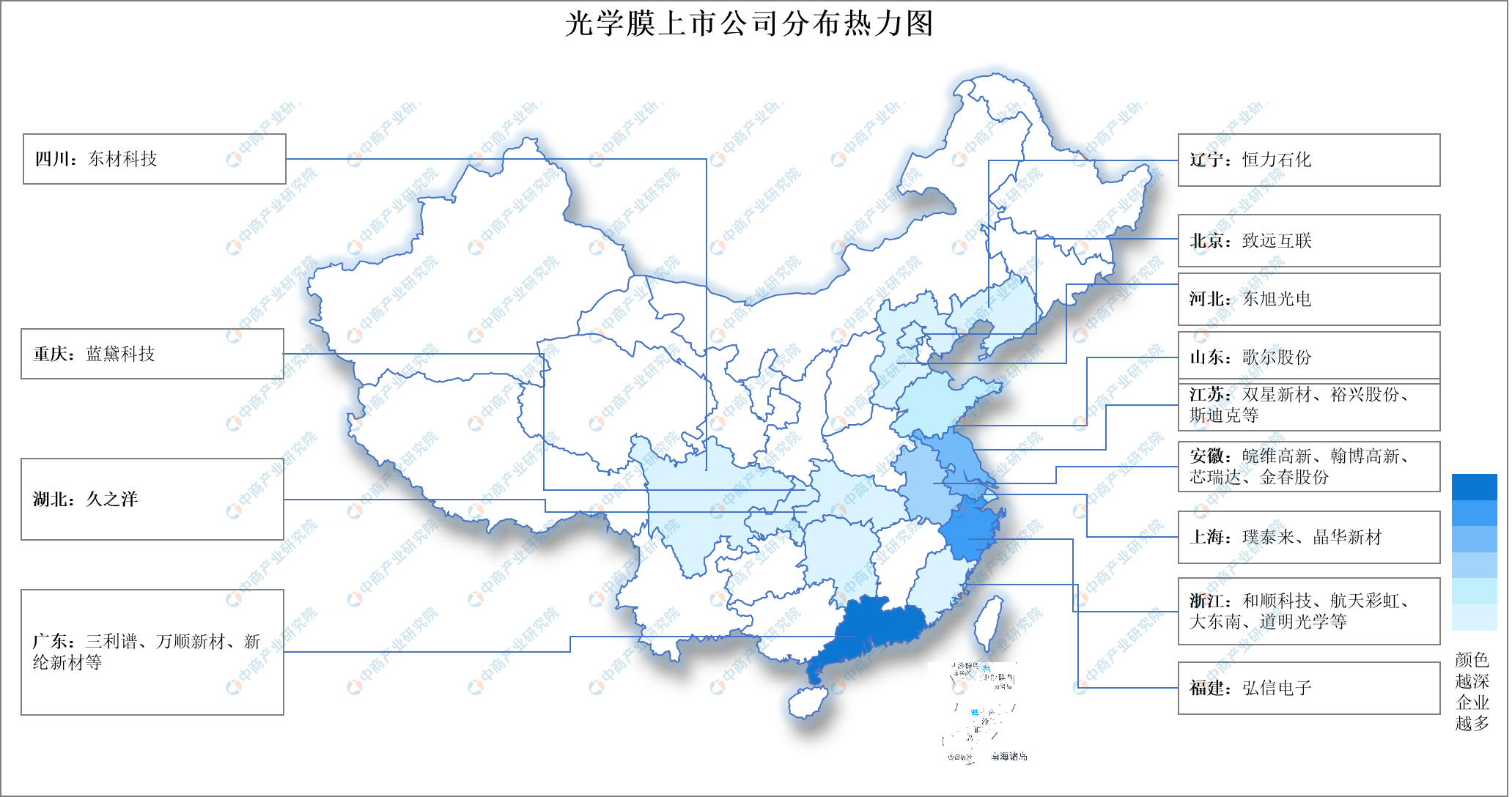

4.重點企業分析

中國光學薄膜發展歷史較短,多數企業技術水平與國際領先企業仍有一定差距。近年來,國內廠商加速發力,在反射膜、擴散膜等部分產品上取得了長足的進步,國產替代的趨勢日益明顯。我國市場份額居前的光學膜本土生產企業主要包括雙星新材、激智科技、康得新、航天彩虹、東材科技等公司。

資料來源:中商產業研究院整理

5.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

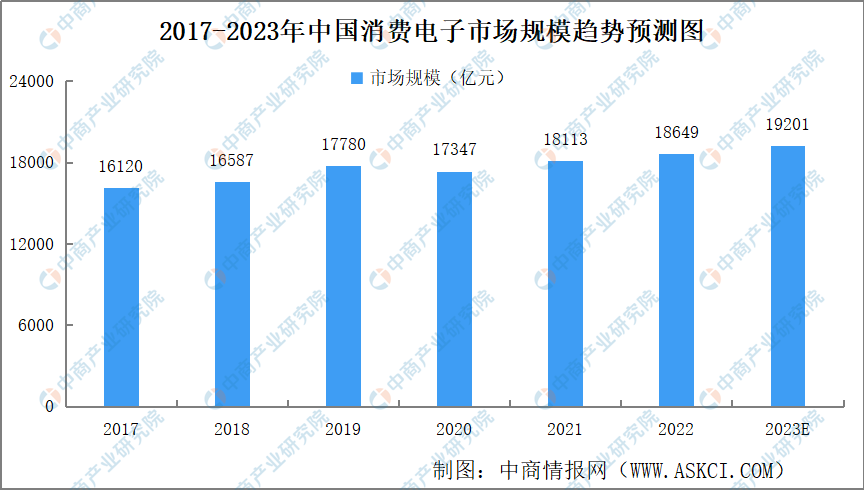

1.消費電子

中國消費電子產銷規模均居世界第一,是消費電子產品的全球重要制造基地,全球主要的電子生產和代工企業大多數在我國設立制造基地和研發中心。中商產業研究院發布的《2022-2027年中國消費電子行業市場前景預測及未來發展趨勢報告》顯示,2022年中國消費電子市場規模達到約18649億元。中商產業研究院分析師預測,2023年中國消費電子市場規模將增至19201億元。

數據來源:Statista、中商產業研究院整理

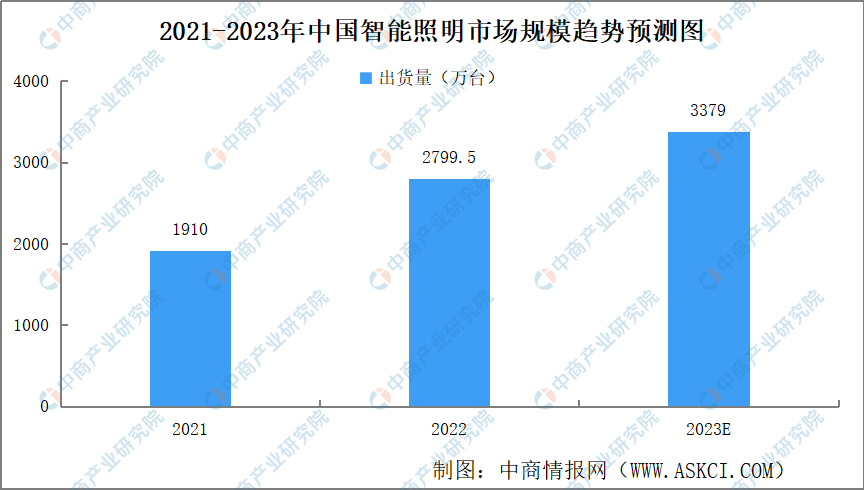

2.照明

中商產業研究院發布的《2023-2028年中國智能照明行業市場前景預測及未來發展趨勢報告》顯示,2022年智能照明出貨量約為2799.5萬臺。中商產業研究院分析師預測,2023年將增長至3379萬臺,同比增長20.7%,增速領跑中國智能家居設備市場。

數據來源:IDC、中商產業研究院整理

3.汽車

2023年7月,汽車產銷分別完成240.1萬輛和238.7萬輛,環比分別下降6.2%和9%,同比分別下降2.2%和1.4%。2023年1-7月,汽車產銷分別完成1565萬輛和1562.6萬輛,同比分別增長7.4%和7.9%,累計產銷增速較1-6月均回落1.9個百分點。

數據來源:中汽協、中商產業研究院整理