2023年中國海上風電行業市場前景及投資研究報告(簡版)

關鍵詞: 海上風電

中商情報網訊:由于成本上升和供應鏈受阻,歐洲已失去世界最大海上風電市場的地位,被以中國為首的亞太地區取而代之。在政策高度支持、產業潛力持續釋放的背景下,上市公司紛紛加碼布局海上風電產業。

一、海上風電定義

海上風電是指在潮間帶、近海海域等主要區域建立風力發電場,并將風能轉換為電能的一種使用離岸風力能源的方式。海上風電是重要的海洋新興產業,具有產業鏈條長、技術含量高、產業規模大的特點,擁有良好的發展前景。

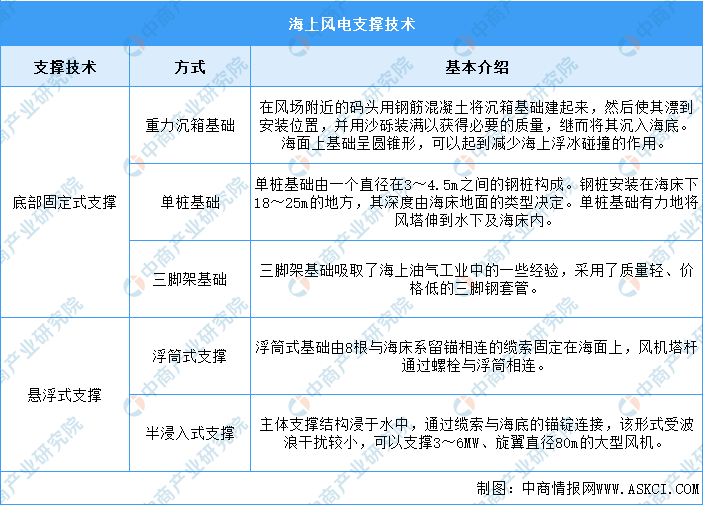

海上風機的支撐技術主要有底部固定式支撐和懸浮式支撐2類,具體如圖所示:

資料來源:中商產業研究院整理

二、海上風電行業發展政策

近年來,中國海上風電行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵海上風電行業發展與創新,《風電場改造升級和退役管理辦法》《新型電力系統發展藍皮書》《關于統籌節能降碳和回收利用加快重點領域產品設備更新改造的指導意見》等產業政策為海上風電行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。

資料來源:中商產業研究院整理

三、海上風電行業發展現狀

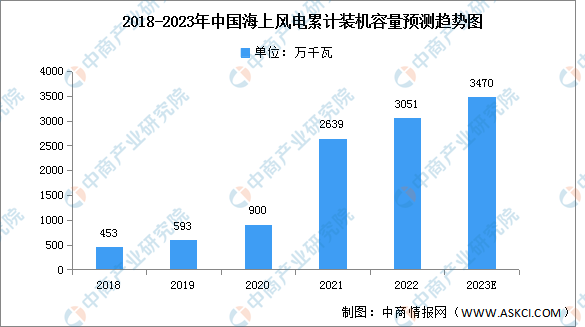

1.累計裝機

在雙碳目標和能源低碳轉型背景下,海上風電成本下降、風機大型化等因素將驅動裝機量持續提升,海上風電迎來快速增長時期。截至2022年底,海上風電累計裝機容量達3051萬千瓦,同比增長15.61%,中商產業研究院分析師預測,2023年累計裝機容量將達3470億千瓦時。

數據來源:國家能源局、中商產業研究院整理

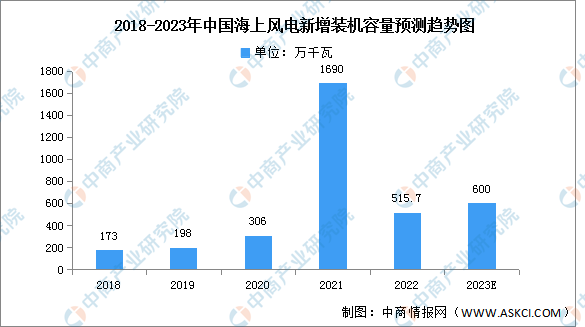

2.新增裝機

我國海上風電具有資源豐富、發電利用小時數高和距離負荷中心較近等優勢,發展前景廣闊。2022年我國海上風電新增吊裝容量515.7萬千瓦,約占全球的54%,中商產業研究院分析師預測,2023年新增裝機容量將增長至600萬千瓦。

數據來源:國家能源局、中商產業研究院整理

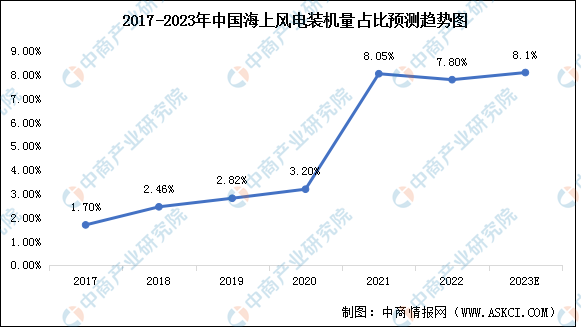

3.占比情況

從全國海上風電累計裝機容量占風電累計總裝機容量的比例來看,總體上呈上升趨勢。2017-2022年,全國海上風電累計裝機容量占風電累計總裝機容量的比例從1.7%增長至7.8%。長遠來看,海上風電的滲透率將會持續提高,中商產業研究院分析師預測,2023年將達8.1%。

數據來源:中商產業研究院整理

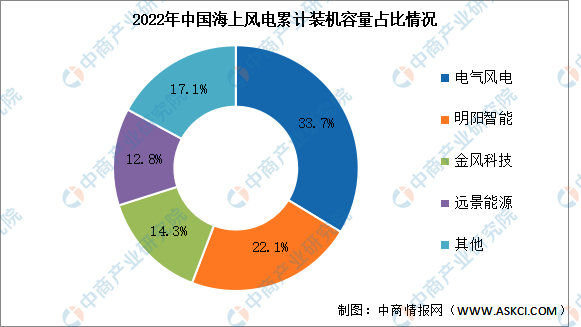

4.競爭格局

中國海上風電市場集中度較高,2022年前四企業市場占比超過80%,其中電氣風電占比最多,達33.7%。其次分別為明陽智能、金風科技、遠景能源,占比分別為22.1%、14.3%、12.8%。

數據來源:中商產業研究院整理

四、海上風電行業重點企業

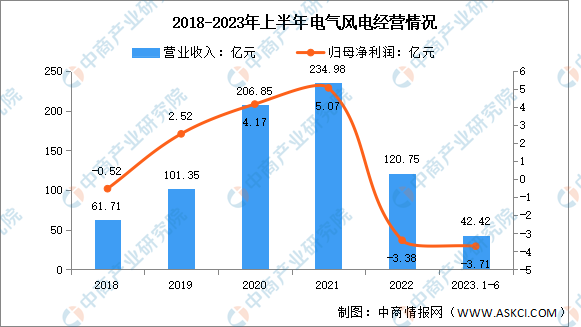

1.電氣風電

上海電氣風電集團股份有限公司主營業務為風力發電設備設計、研發、制造和銷售,同時開展服務業務和風資源開發投資業務。電氣風電主要產品包括陸上風電機組和海上風電機組。

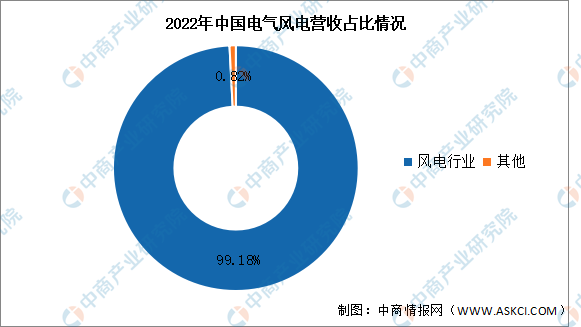

2023年上半年實現營業收入42.42億元,同比下降18.08%;歸母凈利潤虧損3.71億元。2022年風電行業占整體營收的99.18%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

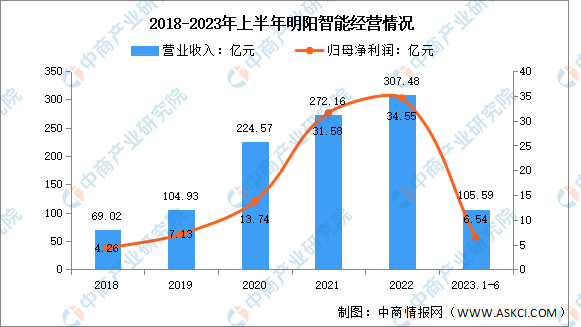

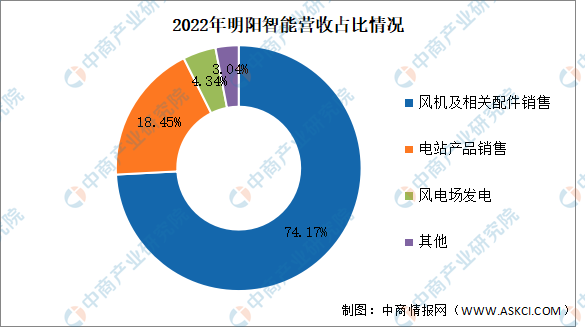

2.明陽智能

明陽智慧能源集團股份公司主要從事新能源高端裝備制造,新能源電站投資運營及智能管理業務。明陽智能主要產品為風電機組制造、風電運營及風機運維、光伏高效電池片及組件、建筑光伏一體化、新能源電站EPC、配售電。

2023年上半年實現營業收入105.59億元,同比下降25.84%;實現歸母凈利潤6.54億元,同比下降73.28%。2022年主營產品包括風機及相關配件銷售、電站產品銷售、風電場發電,分別占整體營收的74.17%、18.45%、4.34%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

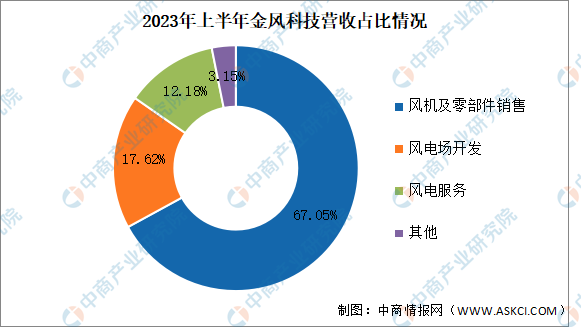

3.金風科技

金風科技股份有限公司主要從事風機制造、風電服務、風電場投資與開發三大主要業務以及水務等其他業務。主要產品有MSPM、GW6S/8S、GW3S/4S、GW2S、1.5MW、風機零部件銷售、風電服務、風電場開發。

2023年上半年實現營業收入190.01億元,同比增長14.03%;實現歸母凈利潤12.51億元,同比下降34.84%。2023年上半年主營產品包括風機及零部件銷售、風電場開發、風電服務,分別占整體營收的67.05%、17.62%、12.18%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

4.遠景能源

遠景能源是全球領先的智慧能源服務專家,業務涵蓋智能風機的設計和制造、智慧風場軟件業務、智能化的遠程診斷和技術服務、集成項目管理服務、資產管理服務、能源投資服務等。十年來,遠景能源持續投入海上風電研發,2022年在山東、江蘇、浙江、廣東等多個沿海省份均斬獲大顆粒訂單。2022年遠景能源海上風電新增裝機容量約為838MW。

數據來源:中商產業研究院整理

5.中國海裝

中船海裝風電有限公司(以下簡稱“中船海裝”)成立于2004年1月9日,隸屬于中國船舶集團有限公司,是國家海上風力發電工程技術研究中心平臺建設單位,專業從事風電裝備系統集成設計及制造、風電場工程服務及新能源系統集成服務的高新技術企業。

2022年6月,中國海裝為平價海上風電定制化設計的首款平臺機型——H23X平臺機組實現量產裝機,并發出平價海上風電第一度電。2022年12月,中國海裝成功研制出H260-18MW超大型海上風電機組。2022年中國海裝海上風電新增裝機容量約為1041MW。

數據來源:中商產業研究院整理

五、海上風電行業發展前景

1.海上風能資源豐富

全球海上風電發展潛力巨大,全球可用的海上風電資源超過7.1萬吉瓦。海上風電具有發電利用效率高、不占用土地資源、適宜大規模開發、風機水路運輸方便、靠近沿海電力負荷中心等優勢。我國海上風能資源豐富,大部分近海海域90米高度年平均風速在7~8.5米/秒之間,具備較好的風能資源條件,適合大規模開發建設海上風電場。

2.有利于實現雙碳目標

《2030年前碳達峰行動方案》指出要堅持陸海并重,推動風電協調快速發展,完善海上風電產業鏈,鼓勵建設海上風電基地。目前,中國海上風電產業迅速壯大,整體行業逐漸發展成熟,向規模化、連片開發與深遠海演變。集專業服務、風電機組、輔助設備、海上風電施工、海上運營和關聯產業在內的海上風電全產業鏈構建,得到大力推動。

3.有助于推動能源結構優化

海上風電的發展對于我國實現能源結構優化也具有十分重要的意義。2022年上半年,我國風電發電量較快增長,同比增長7.8%。各地規劃布局清潔能源建設,積極推進風電等新能源的開發利用,助推經濟發展。未來發展海上風電是重要方向,既有廣闊空間,也有利于助推我國能源結構優化。