【聚焦風口】需求持續增長 儲能電池發展前景廣闊

關鍵詞: 儲能電池

中商情報網訊:儲能電池一般指的是儲能蓄電池,儲能蓄電池主要是指使用于太陽能發電設備和風力發電設備以及可再生能源儲蓄能源用的蓄電池。儲能電池作為儲能系統的核心環節,未來受益于下游市場的高景氣度,市場容量將有望持續擴大。

一、儲能電池行業市場現狀

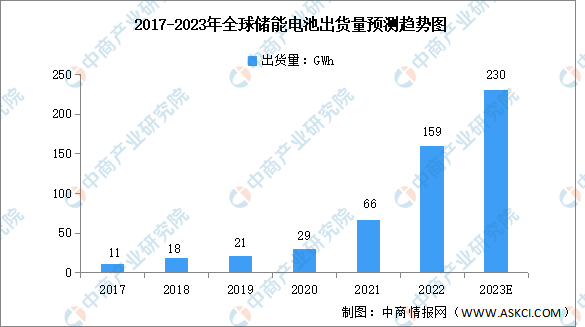

1.全球儲能電池出貨量分析

在全球市場中,歐洲、北美、中國等地區市場需求快速增長,帶動全球儲能電池行業發展,儲能電池出貨量規模屢創新高。中商產業研究院發布的《2023-2028年中國儲能電池產業鏈剖析與發展策略專題研究報告》數據顯示,2022年全球儲能鋰離子電池總體出貨量達到159GWh,同比增長140.9%。2023年上半年,全球儲能電池出貨量達到110.2GWh,同比增長73.4%。從行業應用來看,電力系統依然是儲能鋰電池最大的應用市場。中商產業研究院分析師預測,2023年全球儲能鋰離子電池出貨量將增至230GWh。

數據來源:EVTank、中商產業研究院整理

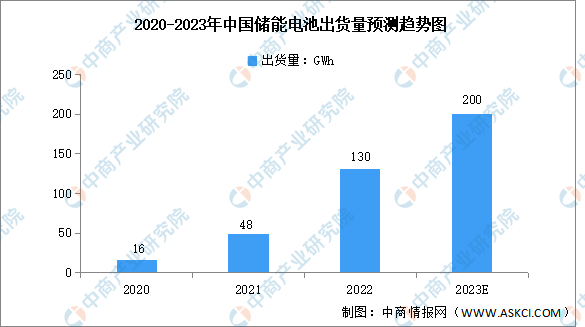

2.中國儲能電池出貨量分析

近年來,我國多省市陸續發布可再生能源配置儲能政策,推動儲能需求快速增長,儲能成為鋰電池企業的第二增長曲線,進一步帶動儲能電池出貨量增長。中商產業研究院發布的《2023-2028年中國儲能電池產業鏈剖析與發展策略專題研究報告》數據顯示,2022年中國儲能電池出貨量130GWh,同比增長1.7倍。2023年上半年,中國儲能電池出貨量為101.4GWh,占全球儲能電池出貨量的92%。中商產業研究院分析師預測,2023年我國儲能電池出貨量有望達200GWh。

數據來源:中商產業研究院整理

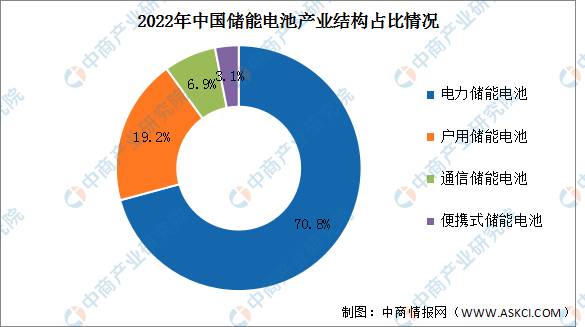

3.儲能電池細分市場分析

從我國儲能電池細分市場來看,電力儲能電池出貨量最大達92GWh,同比增長216.2%,占比70.8%。戶用儲能電池緊隨其后,出貨量25GWh,同比增長354.5%,占比19.2%。通信儲能電池出貨量9GWh,同比減少25%,占比6.9%。便攜式儲能電池出貨量4GWh,同比增長207.7%,占比3.1%。

數據來源:GGII、中商產業研究院整理

4.競爭格局分析

2023年上半年,我國儲能電池競爭格局較為穩定。寧德時代儲能電池市場占比38%,較2022年有所減少。比亞迪、億緯鋰能出貨量增長顯著,儲能電池市場占比分別為15.2%、9.5%,分別排名第二、第三。未來,儲能電池景氣度持續提高,資本爭相布局,新興企業逐漸成長,市場競爭進一步加劇。

數據來源:中商產業研究院整理

5.儲能電池專利申請量

2021年,在儲能電池的專利申請量上,中國占到了全球的67.56%。2017-2022年,我國儲能電池技術專利申請量持續增長,由2017年的1211項增長至2022年的2705項,復合年均增長率達17.4%。中商產業研究院分析師預測,2023年我國儲能電池技術專利申請量將達2951項。

數據來源:佰騰網、中商產業研究院整理

6.企業業務布局

從我國儲能電池廠商業務布局來看,儲能電池廠普遍布局電池包和電池管理系統,儲能變流器和能量管理系統偶有布局。如寧德時代儲能電池業務包括電池包、電池管理系統、能量管理系統,比亞迪布局電池包、儲能變流器、電池管理系統、能量管理系統。

資料來源:中商產業研究院整理

二、行業發展前景

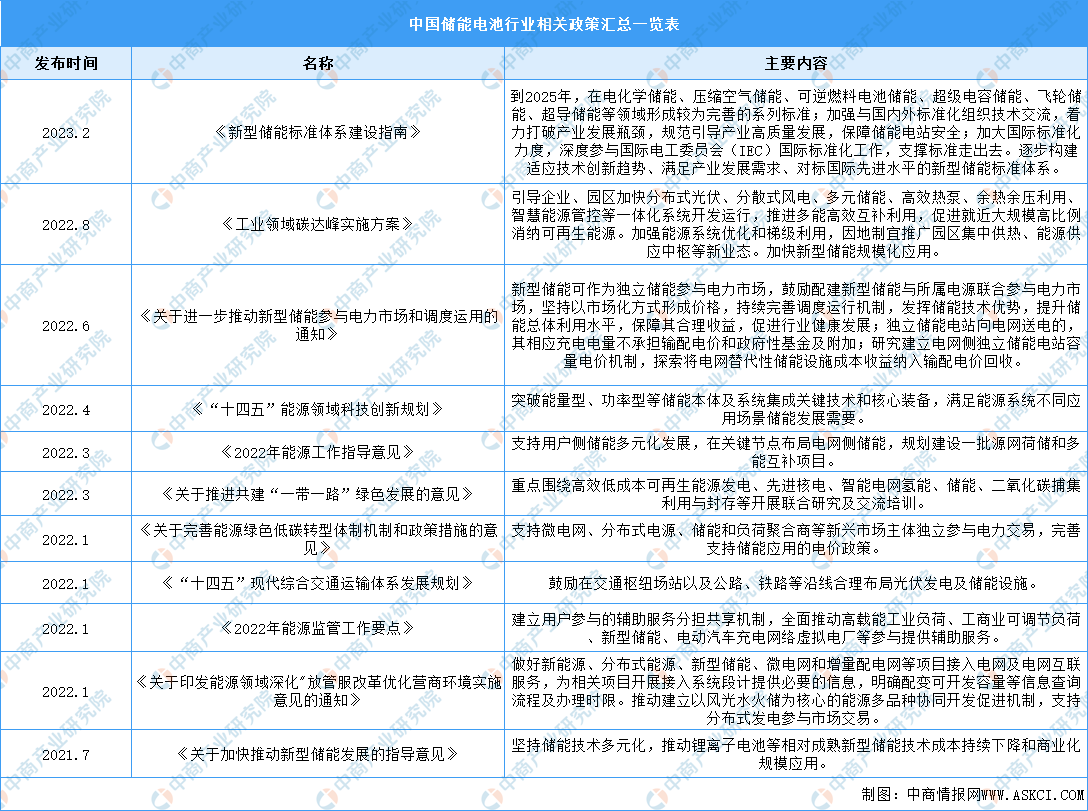

1.政策利好行業發展

2023年上半年,海外戶用儲能需求低迷,而電力儲能、工商業儲能受國內政策的帶動,同比保持高速增長。我國政府頒布了一系列政策,引導和支持儲能電池行業健康發展。如《關于加快推動新型儲能發展的指導意見》《“十四五”新型儲能發展實施方案》等,為儲能電池行業的發展提供了明確、廣闊的市場前景。儲能電池行業具體政策如下:

資料來源:中商產業研究院整理

2.儲能電池成本下降,助力能源轉型

儲能電池可廣泛應用于發電、輸配電、用電等電力系統環節,可再生能源電力系統建設的快速增長為大規模儲能系統的部署奠定了基礎。同時,技術進步和生產規模的擴大推動了儲能電池成本的下降。此外,動力電池產業的快速發展也帶動了相關技術在儲能電池中的應用,推動了儲能電池成本的降低。隨著儲能電池成本的不斷下降,儲能電池市場將迎來快速發展和規模化發展階段,將助力我國能源低碳化轉型。

3.儲能電池性能升級,推動“雙碳”目標實現

儲能系統安全事故在全球范圍內的發生,引起行業的廣泛關注。因此,提高儲能電池安全性能是解決系統安全問題最有效的措施。預計儲能電池性能的不斷升級,將不斷提高儲能電池的安全性能和使用壽命,實現綠色低碳,助力實現我國“雙碳”目標。