2023年中國特高壓產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 特高壓

中商情報網訊:特高壓是指電壓等級在交流1000千伏及以上和直流±800千伏及以上的輸電技術,具有輸送容量大、距離遠、效率高和損耗低等技術優勢。今年,各地開展特高壓工程,特高壓建設正在持續推進,市場前景廣闊。

一、產業鏈

中國特高壓上游為原材料,中游為不同類別特高壓,包括直流特高壓和交流特高壓,下游為應用領域。

圖片來源:中商產業研究院

二、上游分析

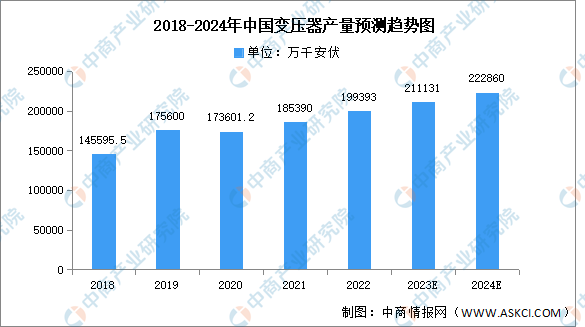

1.變壓器

(1)產量

變壓器是利用電磁感應的原理來改變交流電壓的裝置,包括運行在主干電網的電力變壓器和運行在終端的配電變壓器兩大部分。中商產業研究院發布的《2023-2029全球及中國變壓器服務市場洞察報告》顯示,2021年中國變壓器產量為185390萬千伏安,同比增長6.79%,2022年產量約為199393萬千安伏。隨著我國各地特高壓項目相繼落地及疫情的有效控制,中商產業研究院分析師預測,2023年產量將達211131萬千安伏,2024年將繼續增長至222860萬千安伏。

數據來源:中國機械工業聯合會、中商產業研究院整理

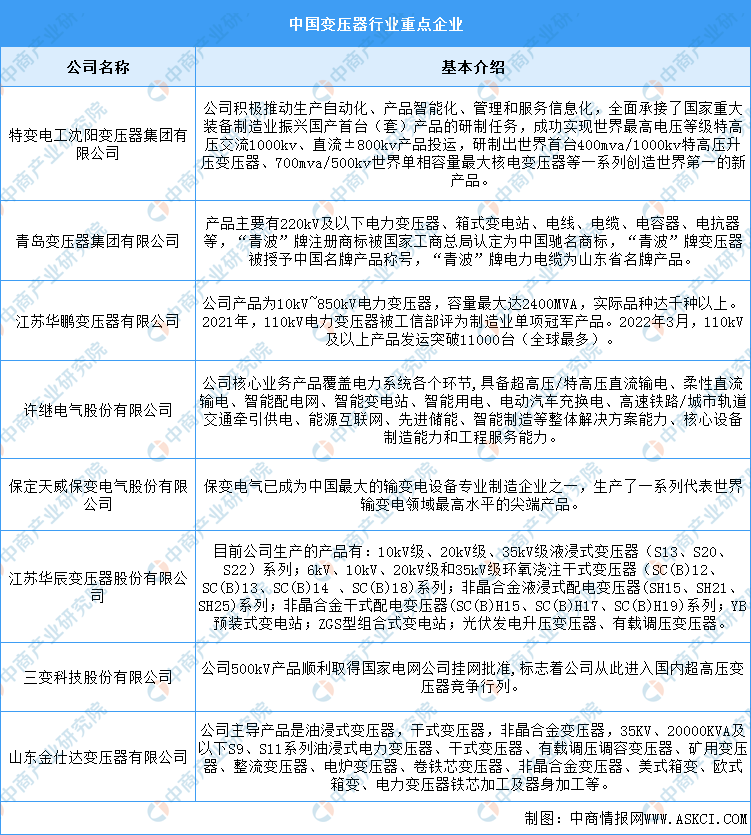

(2)重點企業分析

目前中國變壓器行業市場集中度較低,市場格局較為分散。其中主要企業分別為特變電工沈陽變壓器集團有限公司、青島變壓器集團有限公司、江蘇華鵬變壓器有限公司、許繼電氣股份有限公司、保定天威保變電氣股份有限公司、江蘇華辰變壓器股份有限公司、三變科技股份有限公司、山東金仕達變壓器有限公司。具體如圖所示:

資料來源:中商產業研究院整理

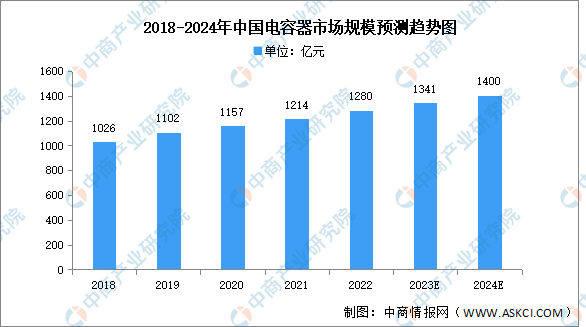

2.電容器

電容器作為最主要的被動元件,得益于我國信息化產業的發展以及電子產品市場規模的快速擴張,我國電容器行業市場規模也隨之迅速增長。中商產業研究院發布的《2019-2023年電容器+互聯網市場運營模式分析報告》顯示,2021年我國電容器市場規模達1214億元,同比增長4.93%,2022年市場規模約為1280億元。中商產業研究院分析師預測,2023年市場規模將達1341億元,2024年將進一步增長至1400億元。

數據來源:中商產業研究院整理

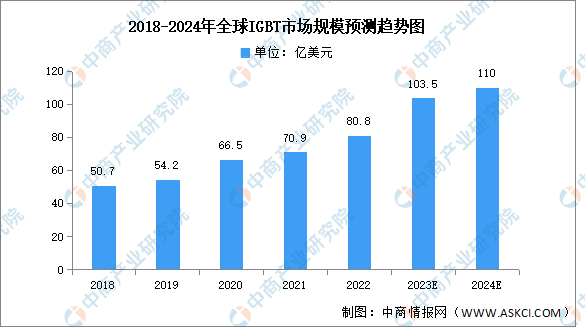

3.IGBT

(1)市場規模

作為絕緣柵雙極型晶體管器件,IGBT結合了MOS管和雙極型器件的優勢,具有易驅動、高耐壓、低飽和壓降、開關頻率高等特點。近年來,全球IGBT市場規模一直變成增長趨勢,中商產業研究院發布的《2023-2028年中國IGBT市場調查與行業前景預測專題研究報告》顯示,2022年市場規模約為80.8億美元,同比增長13.96%。中商產業研究院分析師預測,2023年全球IGBT市場規模將達103.5億美元,2024年將進一步增長至110億美元。

數據來源:中商產業研究院整理

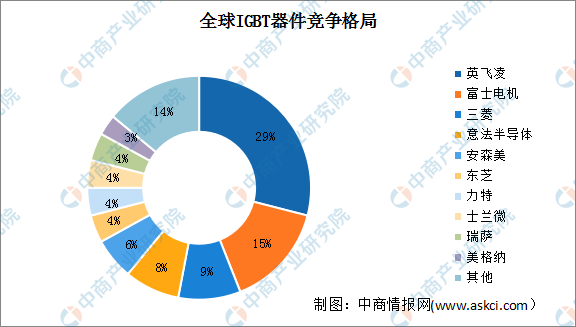

(2)競爭格局

IGBT器件主要應用于小功率家用電器、分部式光伏逆變器、小功率變頻器。數據顯示,IGBT器件2021年行業前三大廠商市場份額達53%,英飛凌市占率位居第一,達29%;富士電機市占率15%;三菱市占率9%。

數據來源:Omdia、中商產業研究院整理

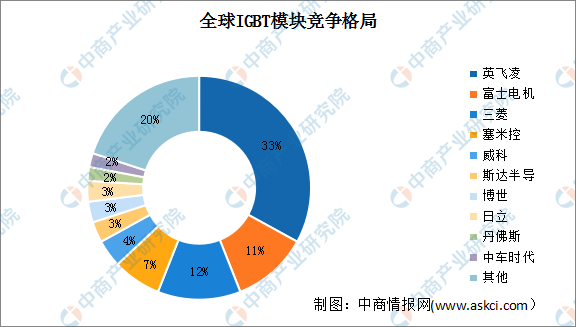

IGBT模塊應用于大功率變頻器、電焊機、新能源汽車、集中式光伏等領域。數據顯示,IGBT模塊2021年行業前三大廠商占據56%市場份額,英飛凌市占率達33%。

數據來源:Omdia、中商產業研究院整理

4.電抗器

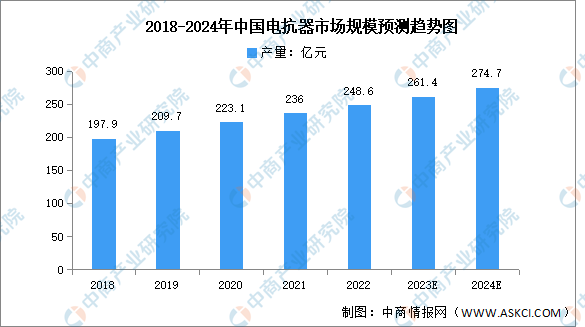

(1)市場規模

在中國經濟謀求轉型,電力對經濟的發展至關重要,特高壓電網為堅強智能電網骨干網架,發展速度顯著加快。受此影響,近年來,中國電抗器市場規模一直保持增長趨勢。中商產業研究院發布的《2023-2028年中國電抗器市場調查與行業前景預測專題研究報告》顯示,2021年中國電抗器市場規模為236億元,同比增長5.78%,2022年約為248.6億元。中商產業研究院分析師預測,2023年市場規模將達261.4億元,2024年將進一步增長至274.7億元。

數據來源:中商產業研究院整理

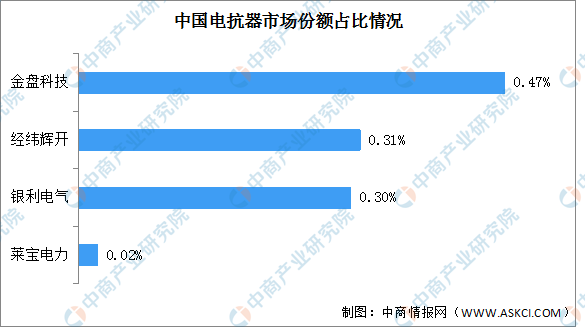

(2)競爭格局

中國電抗器市場集中度低,目前,前四企業市場份額占比僅為1.1%。其中,金盤科技占比最多,達0.47%。其次分別為經緯輝開、銀利電氣、萊寶電力,占比分別為0.31%、0.30%、0.02%。

數據來源:中商產業研究院整理

三、中游分析

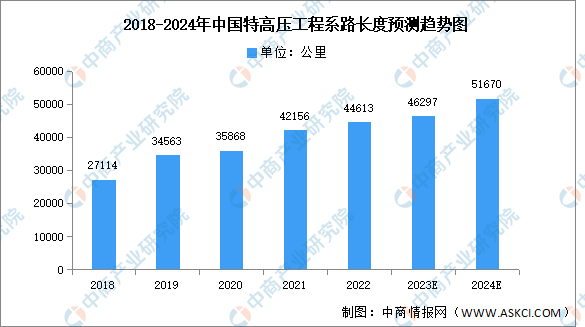

1.累計線路長度

特高壓跨區輸電能緩解我國電力資源與負荷不均的難題,近年來我國特高壓工程建設發展迅速。中商產業研究院發布的《2022-2027年中國特高壓電網市場需求預測及發展趨勢前瞻報告》顯示,2022年特高壓工程累計線路長度約達44613公里。中商產業研究院分析師預測,2023年特高壓工程累計線路長度將達46297公里,2024年將進一步增長至51670公里。

數據來源:國家電網、中商產業研究院整理

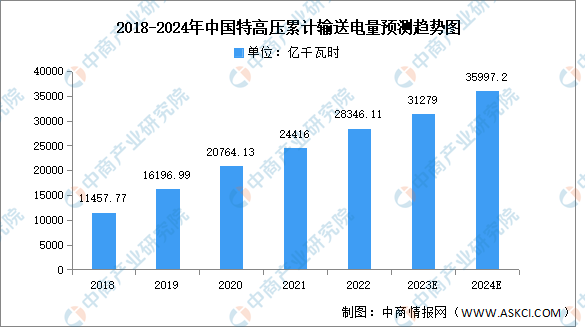

2.累計輸送電量

近年,我國特高壓跨區跨省輸送電量逐漸增長。中商產業研究院發布的《2024-2029年中國特高壓電網產業發展戰略分析及供需格局研究預測報告》顯示,2022年累計輸送電量約為28346.11億千瓦時,市場增速放緩,同比增長16.10%。中商產業研究院分析師預測,2023年國家電網特高壓跨區跨省輸送電量將達31279億千瓦時,2024年將達25997.2億千瓦時。

數據來源:國家電網、中商產業研究院整理

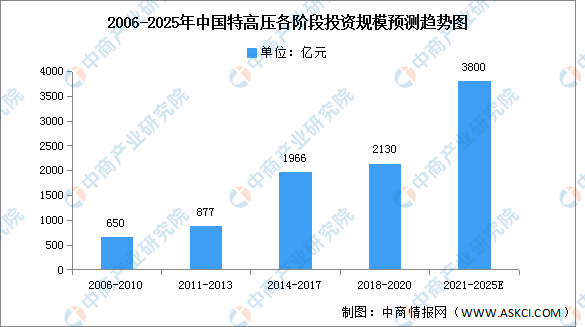

3.投資規模

中國特高壓投資規模的快速發展第一階段在2014-2017年,投資額度達1966億元,隨后發展較為平穩,2018-2020年共投入2130億元用來發展特高壓工程建設。根據公開數據,2016年至2021年,我國共核準12條特高壓交流線路和7條特高壓直流線路,涉及線路1.5萬余公里,投資規模超過2400億元。根據國家電網數據,十四五期間(2021-2025年),國家電網規劃建設特高壓工程24交14直,涉及線路3萬余公里,變電換流容量3.4億千伏安,總投資3800億元,特高壓發展將迎來投資建設高峰。

數據來源:中商產業研究院整理

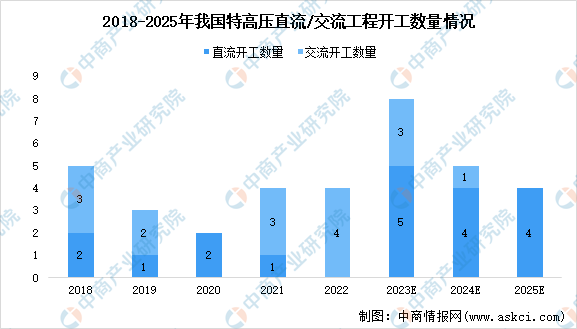

4.開工數量

特高壓交流輸電與直流輸電相輔相成,互為補充。特高壓交流系統主要用于近距離大容量輸電和更高一級電壓等級的網架建設,2022年我國特高壓工程主要是交流項目,增量在特高壓配套網架;與交流輸電相比,特高壓直流更適合于超遠距離、超大容量的“點對點”輸電。交流項目投資額約在110億以內,直流單線投資額約200-300億元,由于交流數量是按端到端為一段統計,因此按項目統計,直流規劃數量比交流多,投資額也將遠超交流。

資料來源:中商產業研究院整理

5.競爭格局

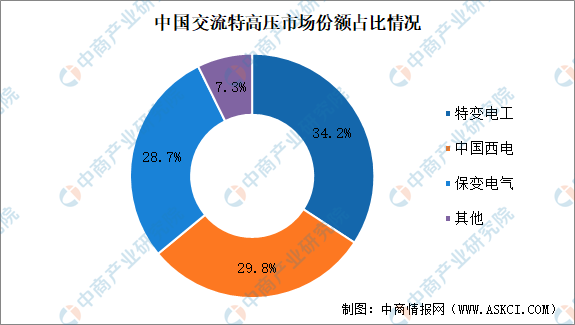

我國交流特高壓市場以中國西電、特變電工和保變電氣占據較多的份額,2021年市場比重分別為29.8%、34.2%和28.7%。

數據來源:中商產業研究院整理

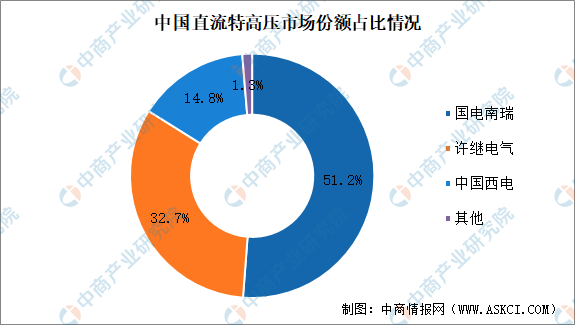

我國直流特高壓市場以國電南瑞、許繼電氣和中國西電為主,2021年市場份額占比分別為51.2%、32.7%和14.8%左右,整體來看市場集中度較高。

數據來源:中商產業研究院整理

6.重點企業分析

目前,中國特高壓相關上市企業主要分布在江蘇,共有20家。山東省和廣東省分別有8家和7家,排名第二第三。

資料來源:中商產業研究院整理

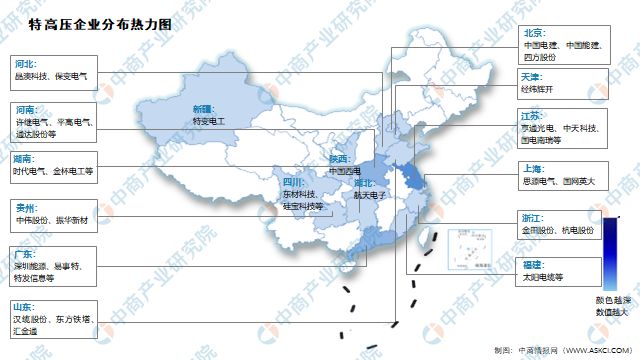

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.智能電網

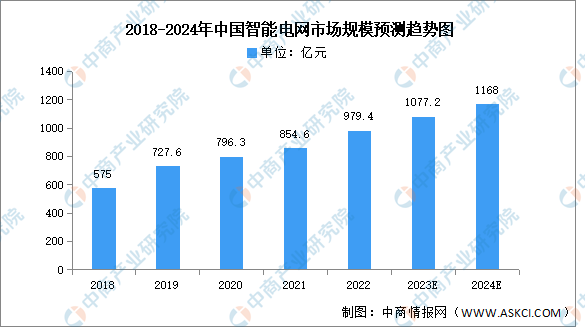

隨著宏觀政策、數字技術進步與升級等多重利好因素的疊加影響,能源與互聯網融合進程加快,智能電網行業迎來高速發展階段。中商產業研究院發布的《2022-2027年中國智能電網建設現狀及投資潛力報告》數據顯示,2022年中國智能電網市場規模為979.4億元,同比增長14.6%。中商產業研究院分析師預測,2023年我國智能電網市場規模將增至1077.2億元,2024年將超過1100億元。

數據來源:中商產業研究院整理

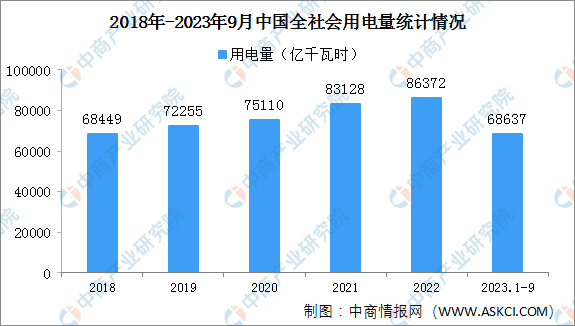

2.社會用電

近日,國家能源局發布9月份全社會用電量等數據。9月份,全社會用電量7811億千瓦時,同比增長9.9%。1-9月,全社會用電量累計68637億千瓦時,同比增長5.6%。

數據來源:國家能源局、中商產業研究院整理

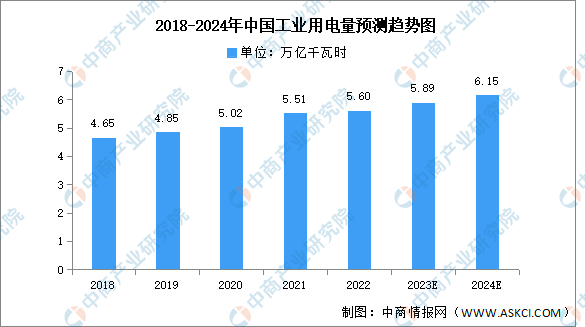

3.工業用電量

根據國家能源局發布數據顯示,2022年中國工業用電量約為5.60萬億千瓦時,同比增長1.63%。近年來,工業用電量保持穩定增長,中商產業研究院分析師預測,2023年工業用電量將增長至5.89萬億千瓦時,2024年將達6.15萬億千瓦時。

數據來源:國家能源局、中商產業研究院整理