2023年中國消費電子產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 消費電子

中商情報網訊:消費電子是指可供消費者日常使用的電子設備,通常具有小巧輕便、操作簡單和節能設計等優點。消費電子產品的使用增加了生活的便利性,豐富了日常娛樂生活,提升了生活品質,已經成為人們生活的重要組成部分。伴隨經濟復蘇及頭部品牌的拉動,我國消費電子市場逐漸呈現復蘇跡象。

一、產業鏈

消費電子產業鏈上游為顯示屏、鋰電池、電聲器件、光學器件、射頻器件、連接器、外殼等組件的供應;中游為產品的組裝及封測過程,主要包括智能手機、PC電腦、智能穿戴設備、TWS耳機、智能家居產品、汽車消費電子等;下游為產品的銷售環節。

資料來源:中商產業研究院整理

二、上游分析

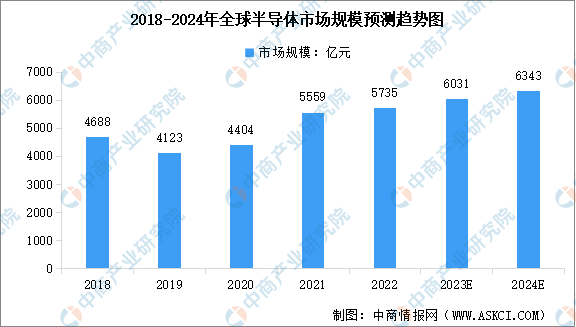

1.半導體行業

隨著智能手機、平板電腦為代表的新興消費電子市場的快速增長,以及汽車電子、工業控制、物聯網等科技產業的興起,半導體行業總體規模呈較快增長趨勢。中商產業研究院發布的《2022-2027年全球及中國半導體行業市場深度調查及投資風險研究報告》顯示,2022年全球半導體市場規模為5735億美元,較2021年增長3.2%,行業增速整體有所放緩。中商產業研究院分析師預測,2023年全球半導體市場規模將達到6031億美元,2024年將達到6343億美元。

數據來源:WSTS、中商產業研究院整理

從廠商排名來看,根據Counterpoint Research發布的“2023年第二季度全球半導體市場TOP7”,英特爾排名第一,市場占比10%;英偉達超越三星,以9%的全球份額位居第二;三星則以8%的份額位列第三,原因在于今年第二季度存儲市場極為不景氣,影響了三星、SK海力士等主要存儲器制造商的銷售。此外,高通受手機市場疲軟的影響,以6%份額位居第四;SK海力士和AMD本季度份額均為4%。

數據來源:Counterpoint Research、中商產業研究院整理

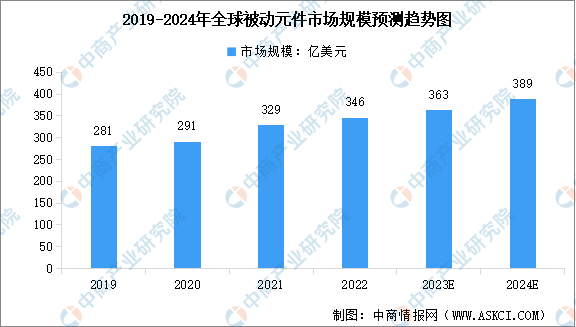

2.被動元件

被動元件是不可缺少的基礎元件,隨著萬物互聯、智能化、數字化時代來臨和全球“碳達峰、碳中和”背景下新能源產業快速發展以及下游市場應用場景的擴展和升級,全球電力電子行業呈現強勁發展勢頭,帶動被動元件市場規模持續擴大。中商產業研究院發布的《2022-2027年全球及中國被動元件產業鏈行業發展趨勢及投資風險預測報告》顯示,2022年全球被動元件市場規模達約346億美元,較上年增長5.17%。中商產業研究院分析師預測,2023年全球被動元件市場規模將增至363億美元,2024年將增至389億美元。

數據來源:ECIA、中商產業研究院整理

常見的被動元件包括電容、電感、電阻和射頻器件等,其中電容、電感、電阻是三大最為核心的被動元件。目前,我國被動元件企業市場份額較低,國產化替代空間大。從經營情況來看,2023年前三季度,我國被動元件上市企業營收排名前列的有三環集團、商絡電子、江海股份、順絡電子、風華高科、法拉電子等。

資料來源:中商產業研究院整理

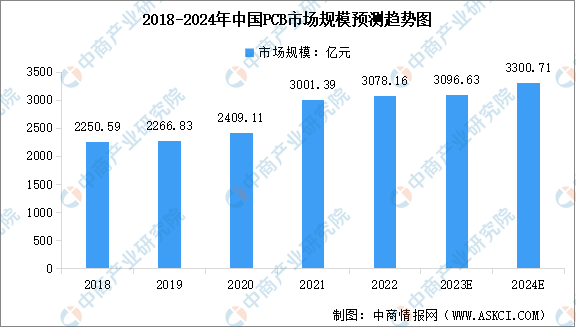

3.PCB

在當前云技術、5G網絡建設、汽車電子、大數據、人工智能、共享經濟、工業4.0、物聯網等加速演變的大環境下,作為“電子產品之母”的PCB行業成為整個電子產業鏈中承上啟下的基礎力量。中商產業研究院發布的《2023-2028年中國印制電路板(PCB)行業發展趨勢及預測報告》顯示,2022年中國PCB市場規模達3078.16億元,近五年年均復合增長率為6.59%。中商產業研究院分析師預測,2023年市場規模將增至3096.63億元,2024年將增至3300.71億元。

數據來源:Prismark、中商產業研究院整理

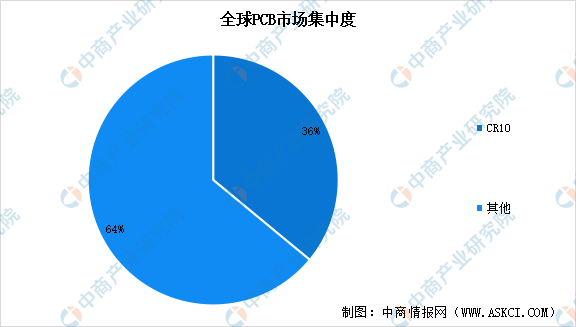

PCB行業屬于電子信息產品制造的基礎產業,受宏觀經濟周期性波動影響較大。目前全球印制電路板制造企業主要分布在中國大陸、中國臺灣地區、日本、韓國、美國、歐洲和東南亞等區域。從行業競爭格局來看,2021年全球PCB企業CR10僅為36%,行業集中度較低,市占率第一的臻鼎(鵬鼎控股)其市場份額約占7%。

數據來源:中商產業研究院整理

4.顯示面板

(1)LED面板

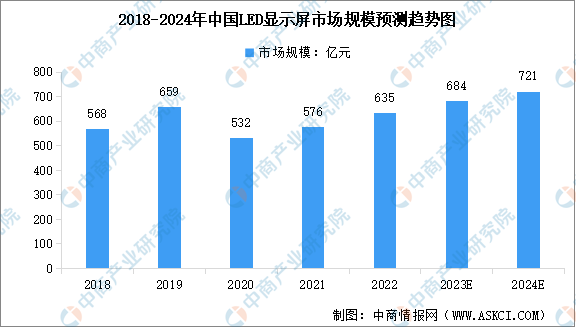

發光二極管簡稱LED,是一種半導體化合物組成的固體發光器件,其節能效果和實用性得到人們的廣泛關注,已經廣泛應用于照明、液晶顯示背光、顯示屏等領域。中商產業研究院發布的《2023年中國LED顯示屏行業研究報告》數據顯示,2022年中國LED顯示屏市場規模達到635億元,近五年年均復合增長率為2.83%。中商產業研究院分析師預測,2023年中國LED顯示屏市場規模將達到684億元,2024年將達到721億元。

數據來源:GGII、中商產業研究院整理

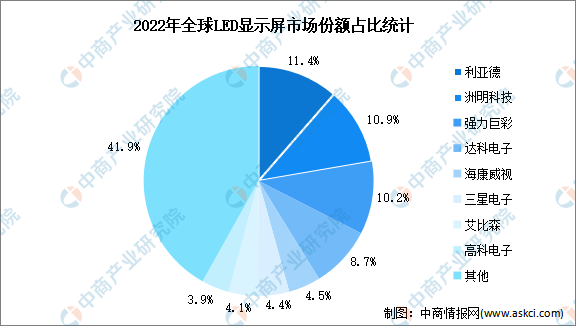

從市場份額占比來看,2022年,利亞德、洲明科技、強力巨彩、達科電子、海康威視位居全球前五,市場份額占比分別為11.4%、10.9%、10.2%、8.7%、4.5%。隨著頭部品牌在渠道建設、品牌、規模和技術上持續保持領先,市場份額有望進一步向頭部品牌集中。

數據來源:TrendForce、中商產業研究院整理

(2)OLED面板

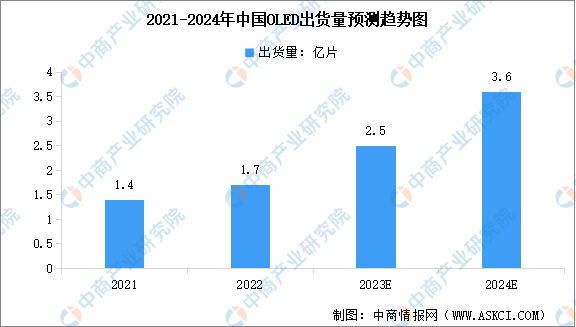

現階段我國OLED面板廠產能擴大、增加研發投入,積極攻克主要材料供應,OLED產業鏈的國產化進程加速推進。數據顯示,2022年我國OLED面板出貨量約1.7億片,同比增長21.3%,占全球的比重為29.1%。2023年上半年,京東方、維信諾、華星光電、深天馬等紛紛建立柔性OLED面板廠,同時積極布局更高世代產線,國產OLED出貨量持續提升。中商產業研究院分析師預測,2023年我國OLED出貨量將達2.5億片,2024年將達到3.6億片。

數據來源:中商產業研究院整理

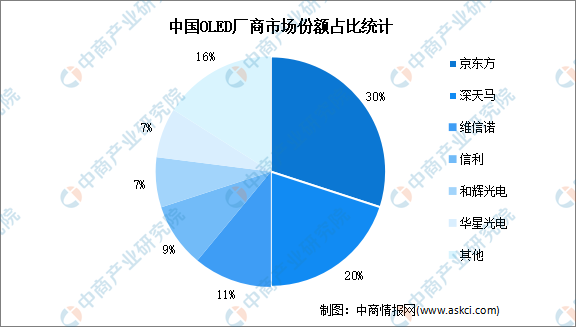

從OLED廠商市場份額占比來看,頭部企業京東方、深天馬產能占比高,分別為30%、20%。其次,維信諾、信利、和輝光電、華星光電占比分別為11%、9%、7%、7%,面板廠商市場集中度較高。

數據來源:中商產業研究院整理

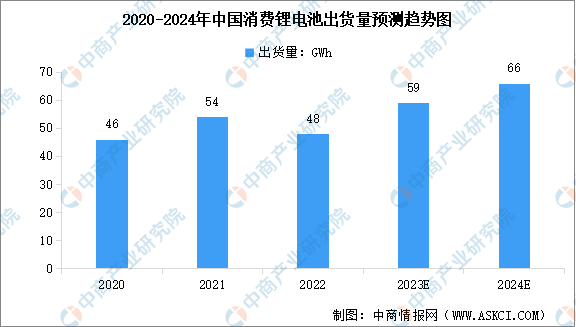

5.消費鋰電池

近兩年,由于3C數碼產品消費需求相對疲軟,中國消費鋰電池出貨量有所下降。數據顯示,2022年中國消費鋰電池出貨量為48GWh,較上年減少11.11%。從消費類鋰電行業下游市場看,智能手機、筆記本電腦、智能穿戴、智能家居等市場規模的持續擴張將引領鋰離子電池實現新一輪增長。中商產業研究院分析師預測,2023年中國消費鋰電池出貨量將達59GWh,2024年將達到66GWh。

數據來源:GGII、中商產業研究院整理

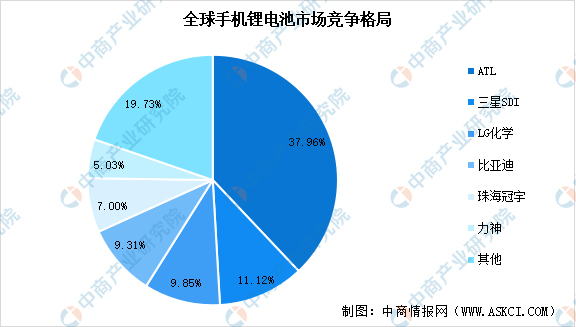

從競爭格局來看,全球消費鋰電池市場集中度較高,ATL、三星SDI、LG化學、比亞迪、珠海冠宇、力神為主要頭部玩家,市場占比分別為37.96%、11.12%、9.85%、9.31%、7.00%、5.03%。

數據來源:中商產業研究院整理

三、中游分析

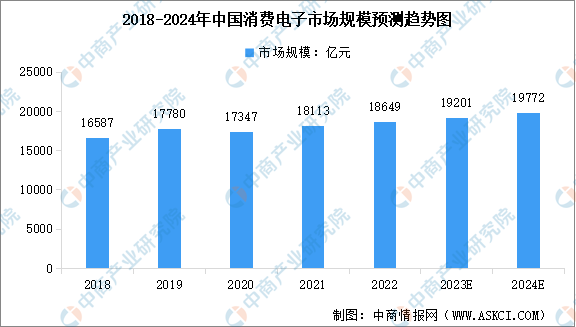

1.消費電子市場規模

近年來,在技術不斷創新等因素推動下,全球消費電子產品創新層出不窮,滲透率不斷提升,消費電子行業快速發展,并形成了龐大的產業規模。中商產業研究院發布的《2022-2027年中國消費電子行業市場前景預測及未來發展趨勢報告》顯示,2022年中國消費電子市場規模達到約18649億元,近五年年均復合增長率為2.97%。中商產業研究院分析師預測,2023年中國消費電子市場規模將增至19201億元,2024年將達到19772億元。

數據來源:Statista、中商產業研究院整理

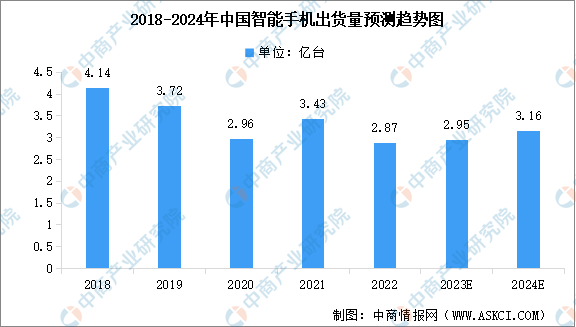

2.智能手機出貨量

在電子信息技術和互聯網通信技術快速發展的背景下,作為移動設備中銷售規模最大的電子產品,智能手機經過不斷的技術升級,已深入滲透到人們的生活中。近兩年,受需求持續低迷影響,中國智能手機出貨量有所下降。數據顯示,2022年中國智能手機出貨量同比降低14%至2.87億部。今年三季度以來,隨著消費電子市場逐漸回暖,國內智能手機出貨量將迎來拐點,中商產業研究院分析師預測,2023年全年出貨量將達到2.95億臺,2024年將達到3.16億臺。

數據來源:canalys、中商產業研究院整理

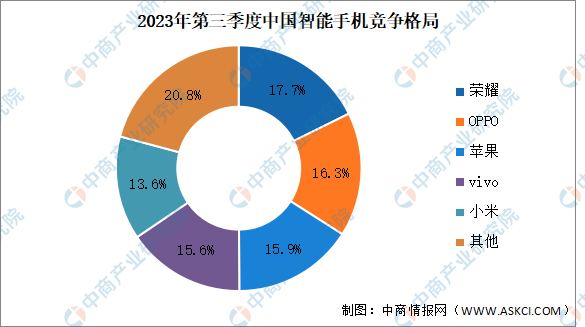

從廠商市場競爭格局來看,2023年第三季度,榮耀以17.7%的市場份額排名國內手機市場第一,OPPO(含一加)以16.3%的市場份額排名第二,蘋果、vivo以及小米分列三四五名,市場份額為15.9%、15.6%和13.6%。

數據來源:canalys、中商產業研究院整理

3.個人電腦

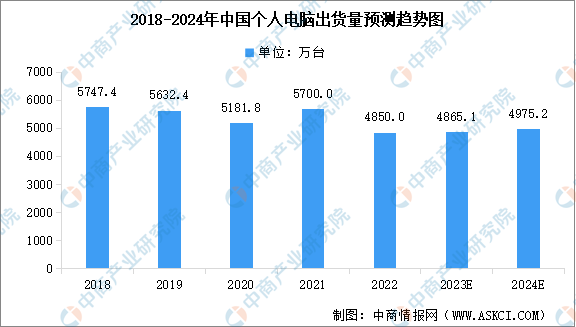

個人電腦市場方面,2022年中國個人電腦(臺式機、筆記本電腦和工作站)整體出貨量達到4850萬臺,相比2021年下滑15%。今年以來,人工智能技術逐漸滲透到個人電腦市場,各大品牌紛紛加大在AI電腦領域的研發投入,尋求突破和創新,人工智能技術的滲透預計帶動個人電腦出貨量增長。中商產業研究院分析師預測,2023年中國個人電腦出貨量將達到4865.1萬臺,2024年達到4975.2萬臺。

數據來源:canalys、中商產業研究院整理

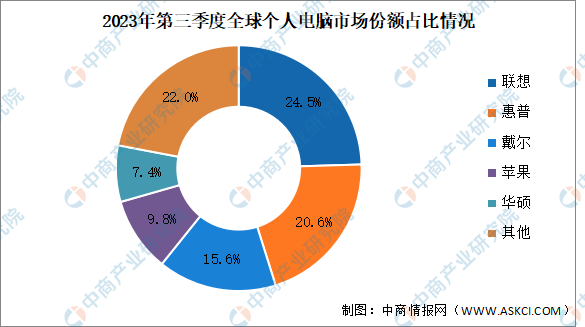

我國個人電腦市場集中度高,2023年第三季度,市前五企業市場份額總和達78%。聯想和惠普分別以24.5%和20.6%的市場份額排名前二,其次分別為戴爾、蘋果、華碩,占比分別為15.6%、9.8%、7.4%。

數據來源:canalys、中商產業研究院整理

4.智能穿戴設備

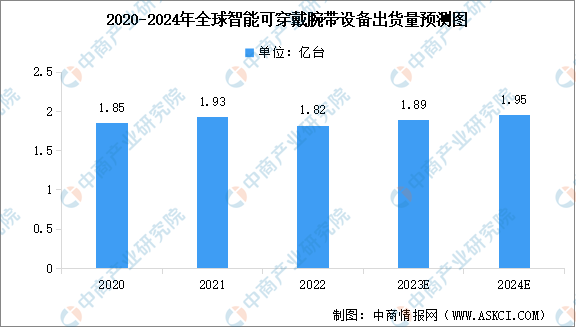

隨著元器件、操作系統及開發平臺等技術的發展,全球智能穿戴設備行業的技術水平持續提高。近年來,全球智能穿戴設備出貨量總體保持穩定。數據顯示,2022年全球智能可穿戴腕帶設備出貨量約為1.82億臺,同比下降5.7%。中商產業研究院分析師預測,2023年全球智能可穿戴腕帶設備出貨量將達到1.89億臺,2024年將達到1.95億臺。

數據來源:canalys、中商產業研究院整理

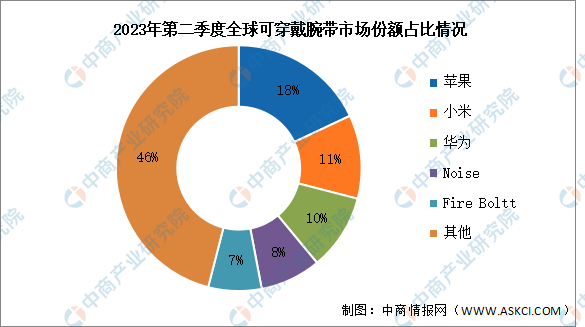

從市場份額來看,2023年第二季度,蘋果仍保持領軍地位,市場份額為18%。小米通過多品類產品輸出以及穩健的核心價格策略,鞏固了其市場地位,市場份額達到11%;華為憑借多元化的產品上市,成功地覆蓋多個細分市場,位列第三,占比達10%;印度廠商Noise和Fire Boltt通過進一步調整其價格策略,推出多樣的基礎手表,以更吸引人的定價獲得消費者的青睞,兩者分別猛增93%和86%,市場份額相應增長至8%和7%。

數據來源:canalys、中商產業研究院整理

5.消費電子企業數量

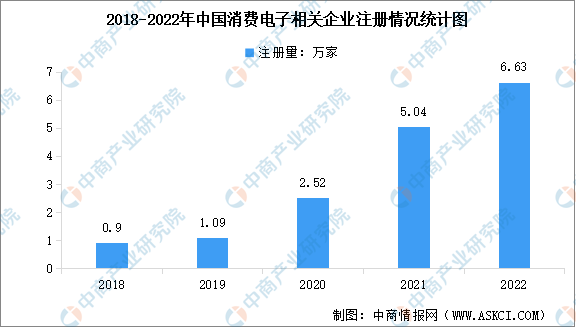

根據企查查數據,目前我國現存消費電子相關企業27.83萬家。從企業注冊情況來看,近年來我國消費電子行業企業注冊量快速增長。數據顯示,2018-2022年企業注冊量從0.9萬家增長至6.63萬家,年均復合增長率為64.75%。今年以來,我國消費電子行業新增企業注冊量達7.93萬家,市場十分火熱。

數據來源:企查查、中商產業研究院整理

6.行業上市企業情況

目前,A股消費電子行業上市企業數量達100余家。從營收情況來看,2023年前三季度,工業富聯、立訊精密兩家企業營業收入超千億元,歌爾股份、華勤技術、環旭電子、傳音控股、藍思科技等九家企業營收超百億元。從企業分布來看,廣東省、江蘇省、浙江省等省份上市企業數量最多。

資料來源:中商產業研究院整理

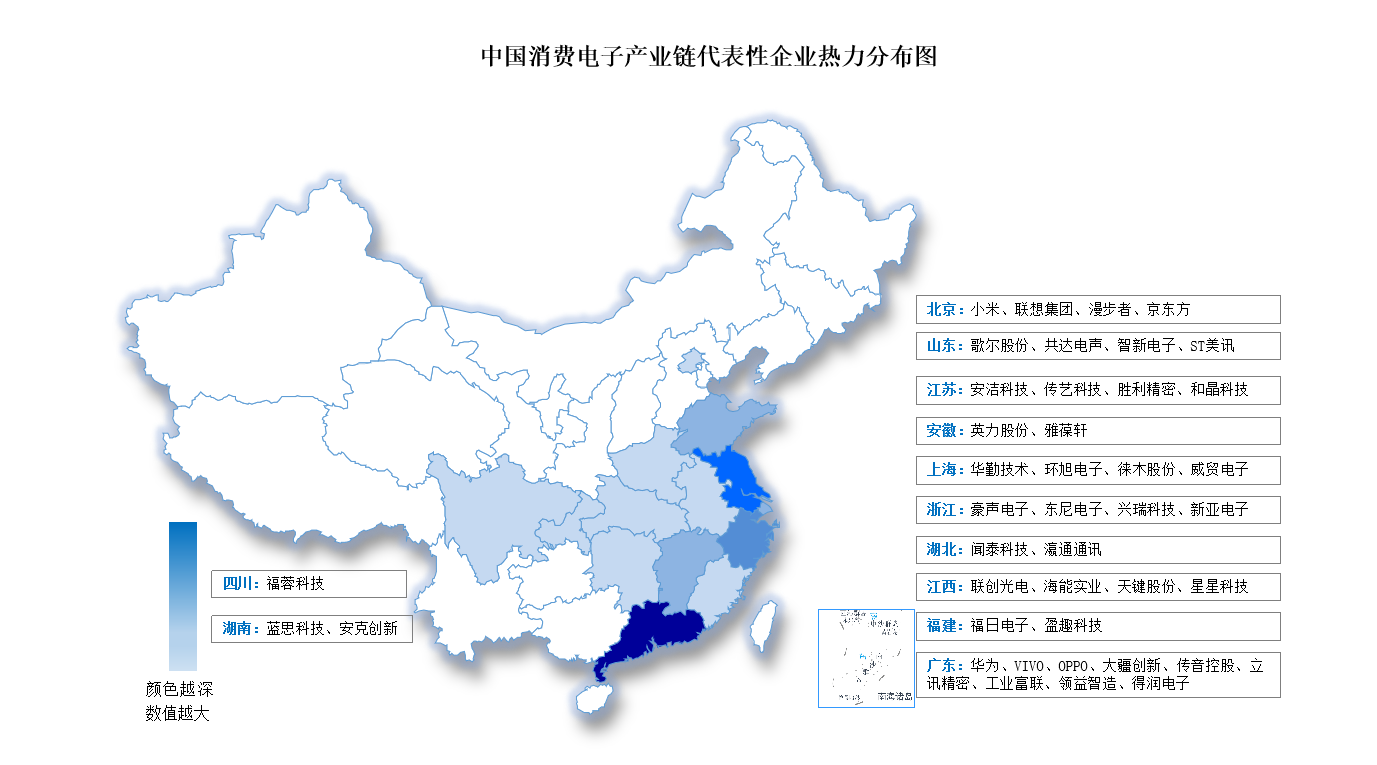

7.行業企業分布熱力圖

資料來源:中商產業研究院整理

四、下游分析

1.智能手機銷售渠道占比

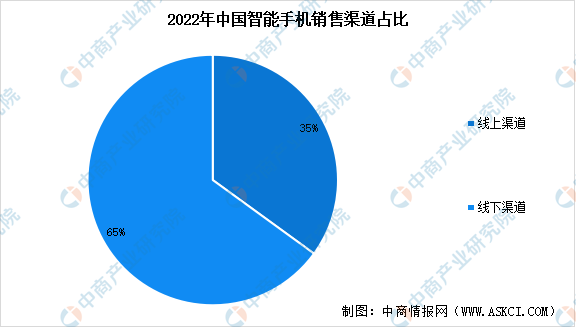

近年來,直播帶貨的快速發展以及短視頻平臺切入電商賽道,推動中國消費者的消費習慣繼續向線上遷移。IDC數據顯示,中國智能手機市場線上渠道份額由2021年的32%上升到2022年的35%。其中,以京東為代表的電商渠道,近年來發展迅速,尤其是在用戶服務需求不斷升級、品牌面臨洗牌重開的大背景下,即時零售的崛起、全渠道的融合成為行業新的增長突破點。預計2023年中國智能手機市場線上渠道份額將會繼續提升到36%,未來延續份額增長趨勢。

數據來源:IDC、中商產業研究院整理

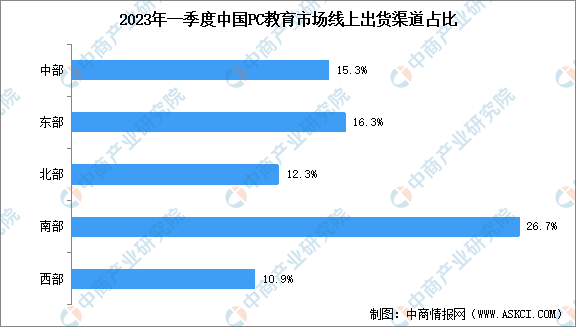

2.PC市場線上出貨渠道占比

隨著線上購買方式的完善,教育行業在政府電商平臺購買量逐漸增大。2023年一季度,南區線上占比26.7%,排名第一;而西區線上占比僅有10.9%,考慮其覆蓋地市及線上推廣節奏,西部地區在線上仍有很大發展空間。

數據來源:IDC、中商產業研究院整理