2023年中國復合材料產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 復合材料

中商情報網訊:復合材料是指由兩種或兩種以上不同性質的材料,通過物理或化學的方法,在宏觀(微觀)上組成具有新性能的材料。復合材料具有輕量化、高強度化、智能化、多功能化、綠色環保等優良特性,是國家鼓勵發展的戰略新興產業,廣泛應用于汽車工業、航空航天、軌道交通以及風電新能源等領域。近年來,隨著下游產業景氣度向好,復合材料市場需求持續增長,行業發展前景廣闊。

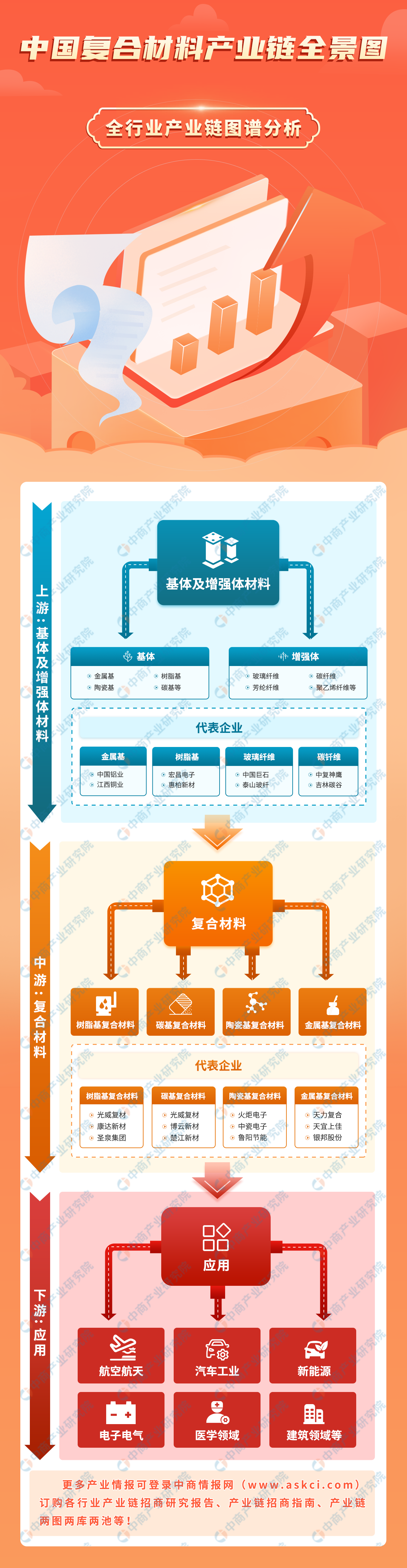

一、產業鏈

復合材料產業鏈上游為基體和增強體材料,基體包括金屬基、樹脂基、陶瓷基、碳基等,增強體包括玻璃纖維、碳纖維、芳綸纖維、聚乙烯纖維等;產業鏈中游為復合材料的生產制造過程,根據基體的不同可分為樹脂基復合材料、碳基復合材料、陶瓷基復合材料、金屬基復合材料等;下游廣泛應用于航空航天、汽車工業、新能源、電子電氣、醫學和建筑等領域。

資料來源:中商產業研究院整理

二、上游分析

復合材料產業鏈上游原材料主要包括基體材料和增強體材料兩大類。其中,基體材料分為金屬和非金屬兩大類,金屬基體常用的有鋁、鎂、銅、鈦及其合金,非金屬基體主要有合成樹脂、橡膠、陶瓷、石墨、碳等。增強材料主要有玻璃纖維、碳纖維、硼纖維、芳綸纖維、碳化硅纖維、石棉纖維、晶須等。

1.有色金屬產量

有色金屬是國民經濟發展的基礎材料,航空、航天、汽車、機械制造、電力、通訊、建筑、家電等絕大部分行業都以有色金屬材料為生產基礎。中商產業研究院發布的《2024-2029年中國有色金屬行業深度調查及投融資戰略研究報告》顯示,近年來,我國十種有色金屬產量呈增長趨勢,2022年我國十種有色金屬產量達6793.60萬噸,同比增長4.89%。中商產業研究院分析師預測,2023年中國十種有色金屬產量將達到7039.28萬噸,2024年將達到7293.84萬噸。

數據來源:中商產業研究院數據庫

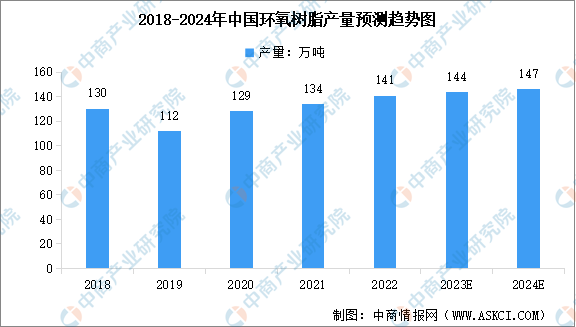

2.環氧樹脂產量

環氧樹脂具有絕緣性好、防腐性好、穩定性好、耐熱性好、力學性能高、內聚力強、分子結構致密、粘接性能優異、固化收縮率小等特點,被廣泛應用于復合材料、涂料及膠粘劑以及電子電氣等各個領域。中商產業研究院發布的《2022-2027全球及中國環氧樹脂行業深度研究報告》顯示,我國是世界上最大的環氧樹脂生產國,2022年產量約為141萬噸,近五年年均復合增長率為1.97%。中商產業研究院分析師預測,2023年中國環氧樹脂產量將達到144萬噸,2024年達到147萬噸。

數據來源:中商產業研究院

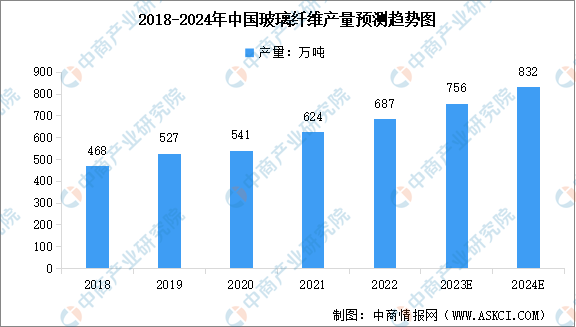

3.玻璃纖維產量

玻璃纖維是一種人造無機纖維,將礦石原料如葉蠟石、高嶺土、石灰石等熔制成玻璃,在熔融狀態下借外力牽引成極細的纖維狀材料。近年來,我國玻璃纖維產量保持增長趨勢。中商產業研究院發布的《2024-2029年中國玻璃纖維市場調查及投資建議報告》顯示,2022年中國玻璃纖維產量達687萬噸,同比增長10.10%。中商產業研究院分析師預測,2023年中國玻璃纖維產量將達到756萬噸,2024年將達到832萬噸。

數據來源:中國玻璃纖維工業協會、中商產業研究院整

我國玻璃纖維行業市場集中度較高,按產能情況統計,中國巨石、泰山玻纖、國際復材三家企業市場份額合計占比達到60%以上,行業已形成較明顯的寡頭競爭格局。

數據來源:中商產業研究院整理

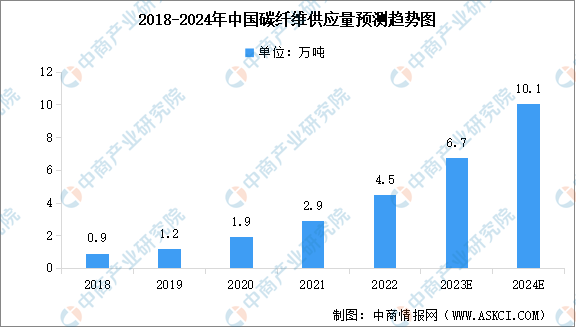

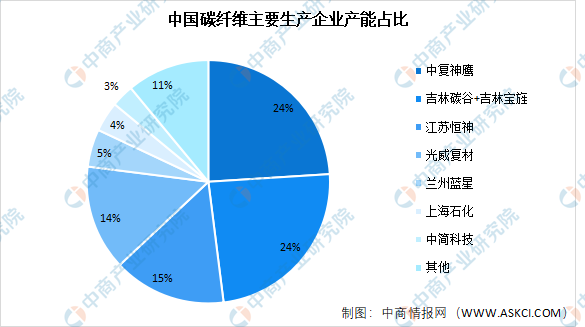

4.碳纖維供應量

碳纖維被譽為“工業黃金”“新材料之王”,具有比強度高、比模量高、耐腐蝕、耐疲勞、耐高溫等特點,是航空航天、國防軍工、交通、新能源、海洋工程等領域不可或缺的重要戰略材料。中商產業研究院發布的《2024-2029年中國碳纖維行業市場調查與投資前景研究報告》顯示,2022年國產碳纖維供應量達到4.5萬噸,首次高于進口量。中商產業研究院分析師預測,2023年國產碳纖維供應量將達6.7萬噸,2024年達到10.1萬噸。

數據來源:中商產業研究院整理

當前我國國內主要的碳纖維制造商包括中復神鷹、吉林碳谷、吉林寶旌、江蘇恒神、光威復材等。其中,吉林碳谷以原絲生產為主;吉林寶旌和蘭州藍星以大絲束碳纖維生產為主,江蘇恒神和蘭州藍星兼備原絲生產和碳纖維生產能力;其他公司產能主要集中在高性能碳和小絲束碳纖維。數據顯示,中復神鷹和吉林碳谷+吉林寶笙產能占比均為24%;其次江蘇恒神,占比15%;光威復材占比14%。

資料來源:中商產業研究院整理

三、中游分析

1.全球復合材料市場規模

與傳統材料相比,復合材料具有更堅固、更輕便、性能好、低碳和低能耗等特性,廣泛應用于汽車工業、航空航天、建筑工程、能源、軍事等領域。近年來,隨著下游行業快速發展,復合材料市場需求快速增長,全球復合材料市場規模不斷擴大。中商產業研究院發布的《2019-2025年中國復合材料市場調查及投資咨詢報告》顯示,2022年全球復合材料市場規模為6771億元,近五年年均復合增長率為9.81%。中商產業研究院分析師預測,2023年全球復合材料市場規模將增至7435億元,2024年將增至8164億元。

數據來源:中國復合材料工業協會、中商產業研究院整理

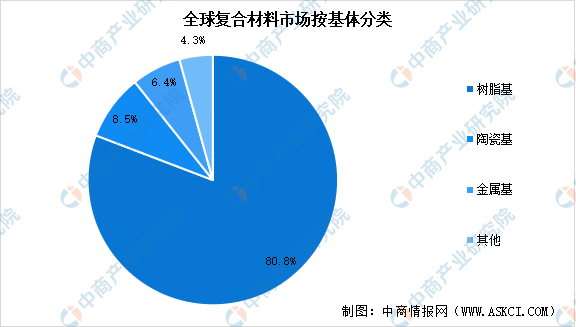

2.全球復合材料市場結構

從細分市場來看,根據基體材料的不同,復合材料可以分為樹脂基復合材料、陶瓷基復合材料、金屬基復合材料等。其中樹脂基復合材料因密度小、比強度和比模量高、疲勞強度高、破損安全特性好、耐腐蝕性能和耐熱性強、介電性能和透電磁波性能好等優勢,已經成為應用最廣、發展最快的復合材料,在復合材料中的占比超過80%。

數據來源:中國復合材料學會、中商產業研究院整理

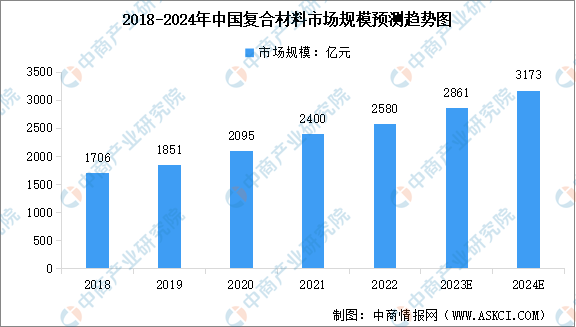

3.中國復合材料市場規模

目前,中國、歐洲和北美的復合材料市場占據了全球主要市場份額,市場規模分別占比38.1%、17.2%和25.5%,我國已成為全球最重要的復合材料制品產地之一。中商產業研究院發布的《2019-2025年中國復合材料市場調查及投資咨詢報告》顯示,2022年中國復合材料市場規模達到2580億元左右(未包括CCL覆銅板、天然纖維復合材料及金屬基復合材料等),較上年增長7.5%,近五年年均復合增長率為10.90%。中商產業研究院分析師預測,2023年中國復合材料市場規模將增至2861億元,2024年將增至3173億元。

數據來源:中國復合材料學會、中商產業研究院整理

4.碳纖維樹脂基復合材料市場規模

目前,碳纖維樹脂基復合材料已成為復合材料市場快速增長的主要推動力。受益于下游風電市場的爆發性增長以及航空航天、國防軍工市場的亮眼表現,中國碳纖維樹脂基復合材料市場規模快速增長。中商產業研究院發布的《2019-2025年中國復合材料市場調查及投資咨詢報告》顯示,2022年中國碳纖維樹脂基復合材料市場規模已達到468.96億元,2019-2022年期間的年均復合增長率為24.55%。中商產業研究院分析師預測,2023年中國碳纖維樹脂基復合材料市場規模將達到584.40億元,2024年將達到725.82億元。

數據來源:中國復合材料工業協會、中商產業研究院整理

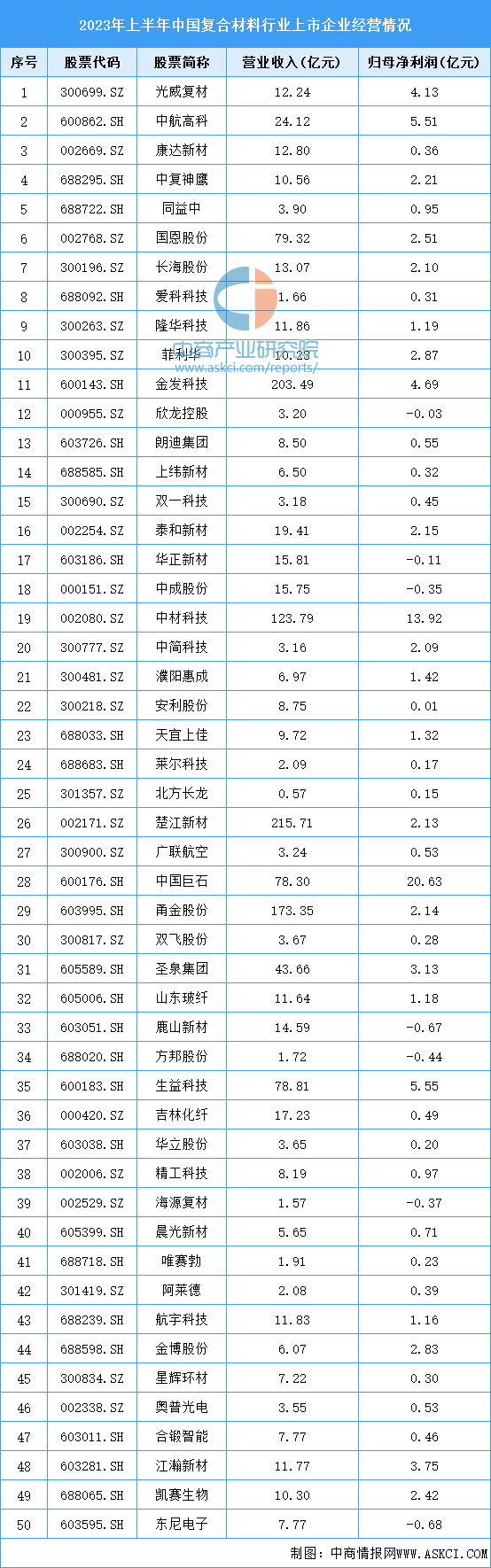

5.復合材料行業上市企業

目前,我國復合材料行業細分領域眾多,下游應用廣泛,行業所涉及的企業數量眾多。其中,碳纖維復合材料龍頭包括光威復材、中航高科、康達新材、中復神鷹等;玻璃纖維復合材料龍頭企業包括中國巨石、中材科技等。從地區分布來看,主要分布在廣東、山東、江蘇等省份。

資料來源:中商產業研究院整理

6.行業企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.復合材料應用領域占比

從應用領域來看,隨著國產大飛機C919的全球商業首航成功,以及中國軍工實力的快速增加,航空航天成為中國復合材料增長最快的領域,中國航空航天復合材料市場占比達到25.04%。此外,隨著風電葉片的大型化趨勢,碳纖維復合材料等先進復合材料憑借更加優異的比強度等性能,已受到國際國內先進風電設備廠商的關注,中國用于風電發電行業的復合材料市場占比達到15%左右。

數據來源:中國復合材料工業協會、中商產業研究院整理

2.航空航天裝備

航空裝備是我國高端裝備制造領域重點發展的領域,是指任何用于航空運輸、軍事航空或民航的飛機、直升機、無人機及其配套的設備和附件等。近年來,中國航空裝備市場規模持續擴大,中商產業研究院發布的《2023-2028年中國航空裝備行業市場前景預測及未來發展趨勢研究報告》顯示,2022年中國航空裝備市場規模達1275億元,近五年年均復合增長率為10.83%。中商產業研究院分析師預測,2023年中國航空裝備市場規模將達1390億元,2024年將達到1541億元。

數據來源:中商產業研究院整理

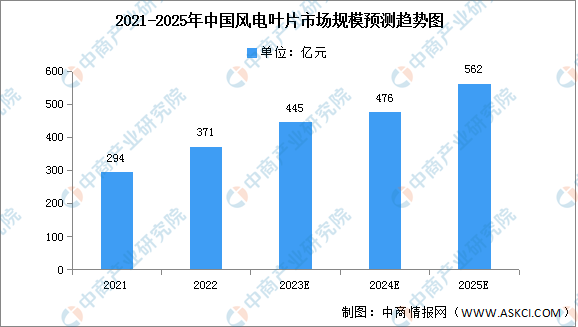

3.風電葉片

風電葉片是一個由復合材料制成的薄殼結構,一般由根部、外殼和加強筋或梁三部分組成,復合材料在整個風電葉片中的重量一般占到90%以上。中商產業研究院發布的《2022—2027年中國風電葉片行業調研及投資風險研究預測報告》顯示,2022年中國風電葉片市場規模約為371億元,同比增長26.19%,中商產業研究院分析師預測,到2025年中國風電葉片市場規模將增長至562億元。

數據來源:中商產業研究院整理