深度分析:自動駕駛加速落地 激光雷達迎來風口

關鍵詞: 激光雷達

中商情報網訊:激光雷達是以發射激光束探測目標的位置、速度等特征量的雷達系統。隨著L3、L4級智能駕駛政策落地,激光雷達的市場需求進一步放量。國內智能駕駛高速發展,激光雷達上車量大幅提升。

自動駕駛由L2向L3+過渡

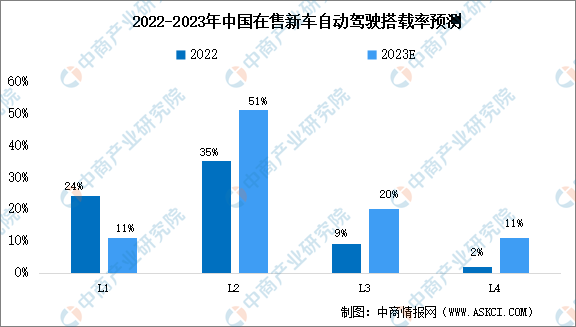

當前,我國車聯網應用領域日益擴大,自動駕駛系統、網聯系統、車載信息系統、智能中控等領域滲透率不斷提高。中商產業研究院發布的《2017-2027全球及中國自動駕駛行業深度研究報告》顯示,我國量產乘用車自動駕駛等級正在由 L2 向L3+過渡。2022年我國在售新車L1滲透率達24%,L2和L3的滲透率分別為35%和9%,L4滲透率為2%,隨著政策對L3、L4級自動駕駛的支持,中商產業研究院分析師預測,2023年L1滲透率將達11%,L2滲透率將達51%,L3和L4滲透率將分別增長至20%和11%。

數據來源:中商產業研究院整理

激光雷達市場規模將快速增長

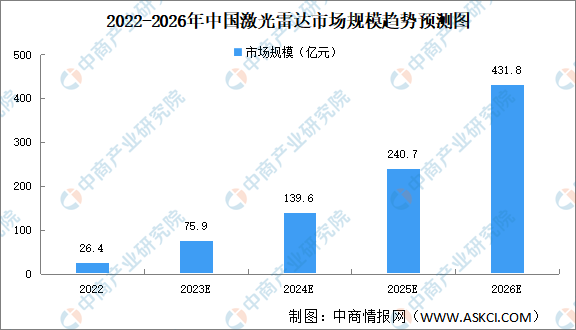

隨著智能化技術的持續突破和升級,受無人駕駛車隊規模擴張、高級輔助駕駛中激光雷達應用滲透率提升、以及機器人及智慧城市建設等領域需求的推動,中國激光雷達市場駛入快車道。中商產業研究院發布的《2024-2029年中國激光雷達行業市場前景預測及未來發展趨勢報告》顯示,2022年中國激光雷達市場規模約為26.4億元。中商產業研究院分析師預測,2023年中國激光雷達市場規模將達75.9億元,2024年將達到139.6億元。

數據來源:Frost&Sullivan、中商產業研究院整理

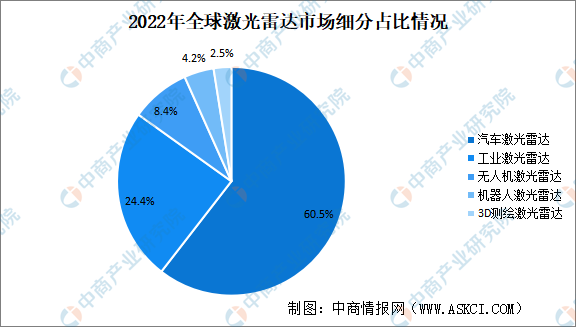

激光雷達主要以汽車激光雷達為主

2022年,激光雷達市場中,汽車激光雷達市場份額最高達60.5%,其次為工業激光雷達,市場份額為24.4%。二者市場份額合計84.9%。無人機激光雷達、機器人激光雷達、3D測繪激光雷達市場份額較小,分別為8.4%、4.2%、2.5%。

數據來源:Velodyne、中商產業研究院整理

激光雷達市場競爭激烈

2022年,激光雷達行業市場集中度較高,行業競爭激烈。頭部企業中,禾賽科技以47%的市場份額穩居全球激光雷達總營收榜首;圖達通依靠蔚來汽車的持續出貨,以15%的市場份額奪得第二名;法雷奧、速騰聚創分別以13%、9%的市場份額位列第三、第四;覽沃科技(Livox)市場份額排名第五,占比5%。

數據來源:Yole、中商產業研究院整理

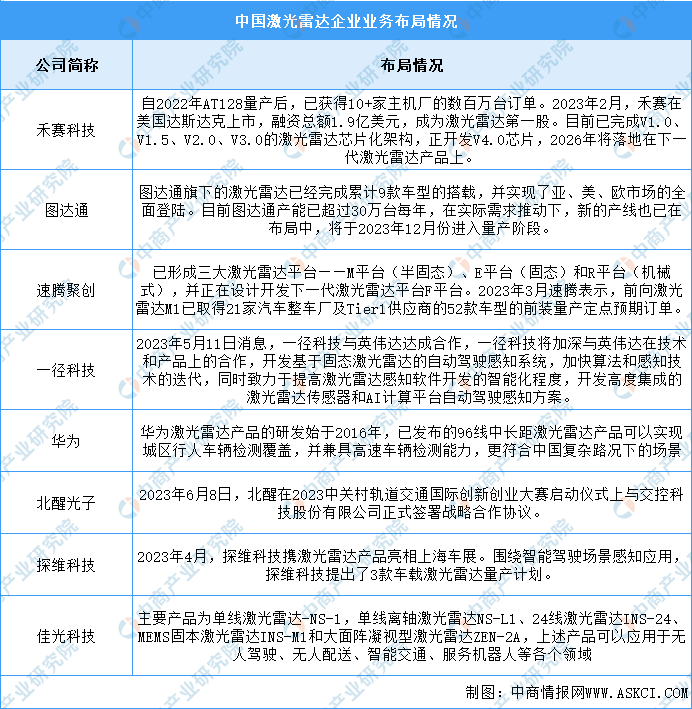

激光雷達企業布局情況

國內多數廠商在境內、境外均有布局,產品銷售范圍較廣。目前禾賽科技、圖達通在激光雷達行業的競爭力較大。具體如圖所示:

資料來源:中商產業研究院整理

激光雷達投融資情況

激光雷達行業投融資較為活躍,整體集中于早期融資。2023年中國激光雷達企業投融資事件共有18件,已披露投資金額約為28.01億元,具體如圖所示:

資料來源:IT桔子、中商產業研究院整理

政策利好激光雷達行業發展

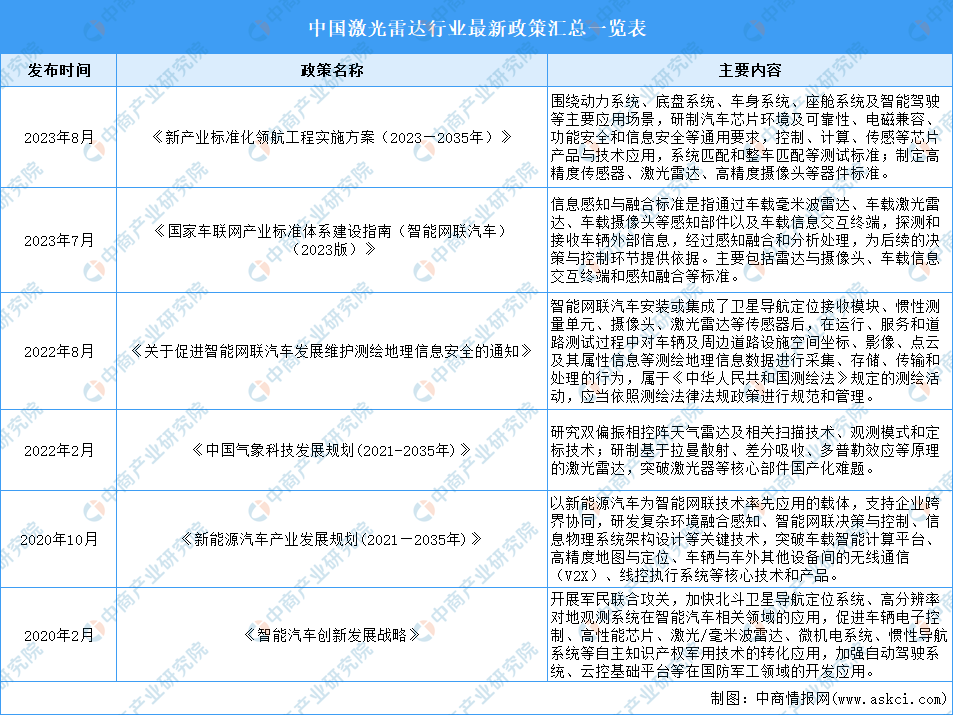

在汽車產業轉型升級的背景下,激光雷達已經成為中國智能汽車產業發展的重要引擎。近年來,中國激光雷達行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵激光雷達行業發展與創新,《新產業標準化領航工程實施方案(2023—2035年)》《國家車聯網產業標準體系建設指南(智能網聯汽車)(2023版)》《關于促進智能網聯汽車發展維護測繪地理信息安全的通知》等產業政策為激光雷達行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。具體情況列示如下:

資料來源:中商產業研究院整理

自動駕駛推動激光雷達行業發展

激光雷達在對信息精度具備苛刻要求的高級別自動駕駛中具備不可替代的優勢,在對信息精度具備苛刻要求的高級別自動駕駛中具備不可替代的優勢。自動駕駛帶動車載激光雷達進入需求爆發期,未來5年汽車智能化最大的邊際變化將會使L3級別自動駕駛滲透率快速提升。L3級自動駕駛方案的最大變化是增加了激光雷達作為多重傳感器方案的重要組成部分。2022年,奔馳、寶馬、小鵬、理想、蔚來等多家車企旗下產品將搭載激光雷達交付上市,隨著該批次新能源智能車落地,將加快激光雷達量產上車速度。

下游應用場景拓展驅動激光雷達行業發展

近年來,激光雷達被廣泛應用于導航領域,隨著人工智能、5G技術的逐漸普及,其下游應用諸如無人駕駛、高級輔助駕駛、服務型機器人和車聯網等能夠提高社會生產力水平、提升生活品質的行業發展前景廣闊。激光雷達應用場景不斷擴大,打破了原來僅局限于應用于軍事領域的局面,而在民用和商業領域得到較快發展。