2024年中國氫能源產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 氫能源

中商情報網訊:氫能源作為一種新型能源,具有來源多樣、清潔低碳、靈活高效的特點,能夠幫助可再生能源大規模消納,實現電網大規模調峰和跨季節、跨地域儲能,可廣泛應用于能源、交通運輸、工業、建筑等領域。

一、產業鏈

氫能源產業鏈上游是氫氣制備,包括氫氣制取、氫氣純化、氫氣液化;中游是氫氣儲運環節,包括儲氫、運氫以及注氫;下游是氫氣的應用,氫氣應用可以滲透到傳統能源的各個方面,包括交通運輸、工業燃料、發電等,主要技術是直接燃燒和燃料電池技術。

圖片來源:中商產業研究院

二、上游分析

1.氫氣制取方式

氫能是一種來源豐富、綠色低碳、應用廣泛的二次能源,發展氫能對于減少二氧化碳等溫室氣體排放、實現“碳達峰”“碳中和”目標具有重要意義。我國具有良好的制氫基礎,是世界上最大的制氫國,年制氫產量約3300萬噸,已初步掌握氫能制備、儲運、加氫、燃料電池和系統集成等主要技術和生產工藝。

氫氣很難從自然界中直接大量獲取,需要依靠不同的技術路徑和生產工藝進行制備,目前主要制氫路徑包括化石能源制氫、工業副產氣制氫、電解水制氫和其他可再生能源制氫方式。根據制氫工藝和二氧化碳排放量的不同,氫氣可分為灰氫、藍氫和綠氫三類。

資料來源:中國氫能聯盟研究院、中商產業研究院整理

2.制氫方式占比

目前,全球制氫技術的主流選擇是化石能源制氫,主要是由于化石能源制氫的成本較低,其中天然氣重整制氫由于清潔性好、效率高、成本相對較低,占到全球48%。我國能源結構為“富煤少氣”,煤制氫成本要低于天然氣制氫,因而國內煤制氫占比最大達62%,其次為天然氣制氫占比達19%。

數據來源:中國煤炭工業協會、中商產業研究院整理

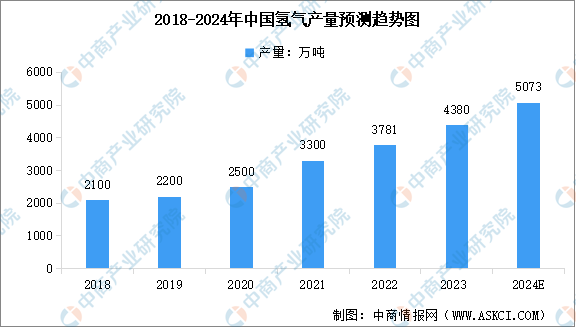

3.氫氣產量

2020年“雙碳”目標提出后,國內氫能產業發展進入快車道,我國已成為全球最大氫氣生產國,中商產業研究院發布的《2022-2027年中國氫能行業投資前景分析報告》顯示,2022年中國氫氣產量達到3781萬噸,同比增長14.58%,2023年中國氫氣產量約為4380萬噸。未來,隨著可再生能源制氫技術的突破和制氫成本的降低,國內氫氣產量將進一步提升。中商產業研究院分析師預測,2024年產量將達到5073萬噸。

數據來源:中商產業研究院整理

4.氫氣需求量

根據中國氫能聯盟預測,在碳中和目標下,到2030年我國氫氣的年需求量將達到3715萬噸,在終端能源消費中占比約為5%。到2060年,我國氫氣的年需求量將增至1.3億噸左右,在終端能源消費中的占比約為20%。其中,工業領域用氫占比仍然最大,占總需求量的60%。

數據來源:中國氫能聯盟、中商產業研究院整理

5.制氫企業布局

近年來,國內制氫項目投資大幅增加,已有多家企業布局氫能產業鏈。在制氫方面,國家能源集團煤化工板塊年產超過400萬噸氫氣,已具備能供應4000萬輛燃料電池乘用車的制氫能力,排名第一;中國石化的氫能來源包括制氫裝置產氫、煉油重整副產氫和乙烯生產副產氫,氫氣年產量在200~300萬噸,排名第二;華昌化工每年可生產氫氣達20萬噸,排名第三。

資料來源:中商產業研究院整理

三、中游分析

1.儲氫

(1)方式對比

氫氣儲運可分為氣態儲運、液態儲運以及固態儲運三種方式。其中,氣態儲運的成本較低、充放氫速度較快,但儲氫密度與運輸半徑較為有限;液態儲運的儲氫密度較大,但設備投資與能耗成本較高;固態儲運則在潛艇等特殊領域有所應用,整體仍處于小規模試驗階段。

資料來源:中國氫能聯盟、中商產業研究院整理

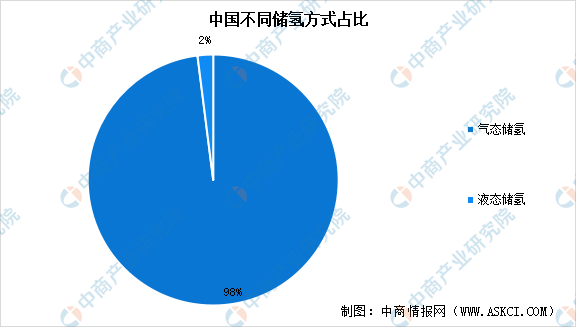

(2)占比情況

儲氫是氫能產業鏈發展的關鍵環節,氫氣的儲存方式主要包括高壓氣態儲氫、低溫液態儲氫和固體儲氫三種方式,其中高壓氣態儲氫技術最成熟。氣態儲氫是通過高壓將氫氣壓縮到一個耐高壓的容器中進行儲存,具有充放氫速度快、容器結構簡單等優點,是現階段主要的儲氫方式,已得到廣泛應用。截至2022年,高壓氣態路線占我國氫氣總儲運方案的比例約98%。此外,我國低溫液態儲氫和固體儲氫仍處于起步研發階段,應用較少。

數據來源:中商產業研究院整理

(3)重點企業分析

Ⅳ型儲氫瓶具備輕量化、高壓力、高儲氫密度、長壽命等優勢,將成為首選儲氫裝備。當前,隨著中集安瑞科、未勢能源、中材科技、京城股份、國富氫能等企業投資布局,我國Ⅳ型儲氫瓶國產化加速,產能規劃已超30萬只。

資料來源:中商產業研究院整理

2.運氫

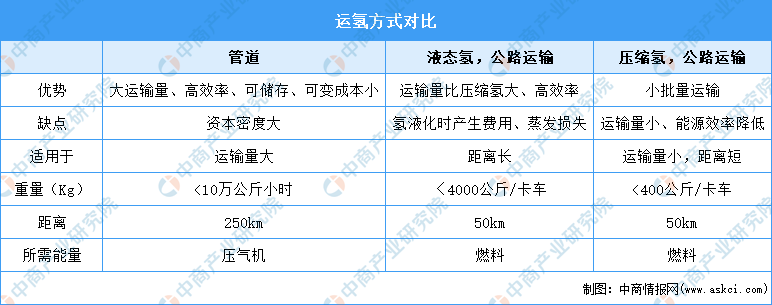

輸配氫氣主要分為管道運輸和道路運輸。管道運輸是實現長距離大規模運輸氫的重要環節,我國正處于起步階段,目前氫氣管網僅有300-400公里;壓縮氫,公路運輸運輸量小、距離短,成本相對較高;液態氫公路運輸距離相對較長,運輸量大于壓縮氫。

資料來源:中商產業研究院整理

3.加氫站

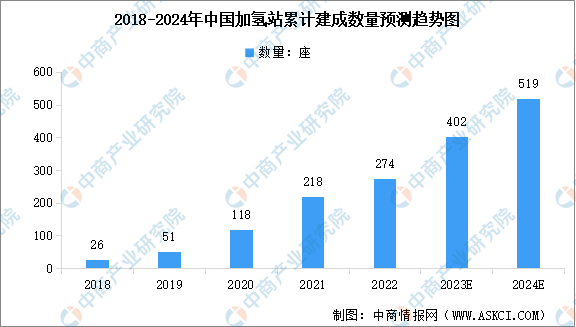

近年來,我國加氫站的數量穩步提升,國內“氫能走廊”已經初現雛形。中商產業研究院發布的《2022-2027年中國加氫站產業發展趨勢及投資風險研究報告》顯示,截至2023年上半年,全球累計已經建成加氫站達到1089座,其中中國累計建成加氫站為351座,全球占比達到32.2%,為全球最大的加氫站保有量國家,2023年全年中國加氫站將超過400座。隨著氫能及氫燃料電池車的廣泛應用,未來加氫站產業將有更廣闊的發展前景,中商產業研究院分析師預測,2024年數量進一步增至519座。

數據來源:EVTank、中商產業研究院整理

4.重點企業分析

目前,中國氫能源相關上市企業主要分布在廣東省,前五十企業中,廣東省共有8家。江蘇省和北京市均為6家,并列第二。

資料來源:中商產業研究院整理

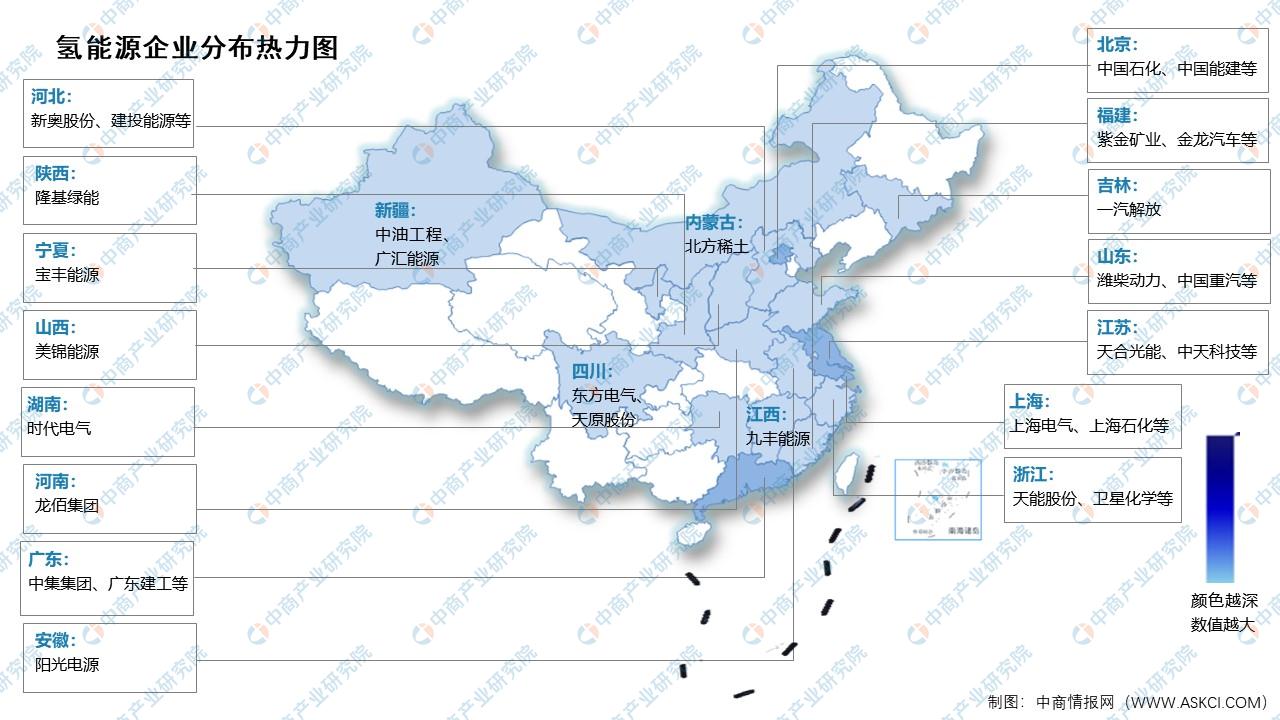

5.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.氫燃料電池

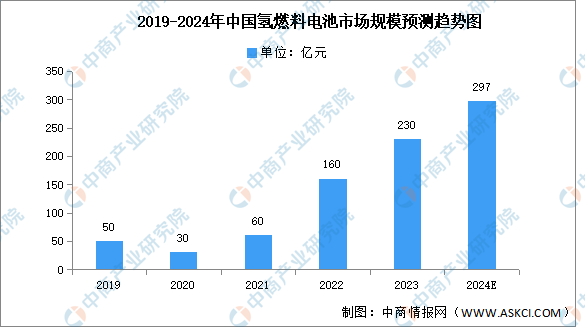

相較于鋰電池,氫燃料電池更能夠滿足長續航、高溫、高寒工況環境需求。伴隨著加氫站不斷建成、氫燃料電池產業趨于完善、氫燃料電池系統成本下降,我國氫燃料電池市場規模將繼續增長,中商產業研究院發布的《2022-2027年中國氫燃料電池市場調研分析及投資風險研究預測報告》顯示,2022年市場規模約160億元,同比增長166.67%,2023年約為230億元。中商產業研究院分析師預測,2024年將進一步增長至297億元。

數據來源:GGII、中商產業研究院整理

2.氫燃料電池汽車

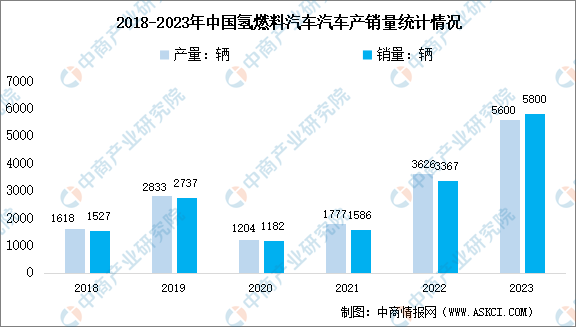

氫燃料電池汽車具備續航長,環境適應性強,清潔無污染等優點,被視為很有前景的清潔能源汽車,正迎來高速發展。中商產業研究院發布的《2024-2029全球及中國氫燃料汽車行業發展現狀調研及投資前景分析報告》顯示,2023年,氫燃料電池汽車產銷量分別約為5600輛和5800輛,分別同比增長54.4%、72.3%。

數據來源:中汽協、中商產業研究院整理