深度分析:光伏玻璃量價齊升 市場前景光明

關鍵詞: 光伏玻璃

中商情報網訊:光伏玻璃是光伏組件的必備材料,通常作為光伏組件的蓋板玻璃、雙玻組件的蓋板、背板玻璃以及薄膜組件的基板玻璃得到大量應用。2024年,國內外光伏裝機需求增速平穩,繼續帶來光伏玻璃市場容量的擴大。同時,大尺寸、薄片玻璃等差異化產品占比繼續提升,光伏玻璃需求結構持續優化。

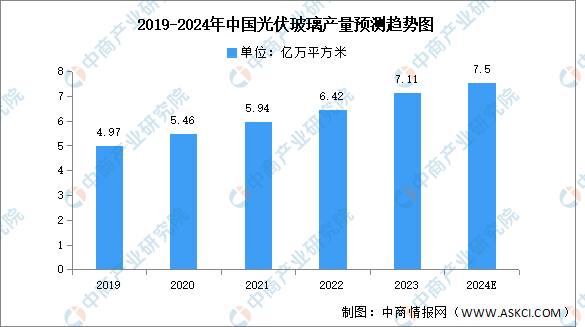

光伏玻璃產量穩步增長

光伏玻璃是光伏組件最重要的材料之一。近年來,隨著光伏行業的迅速發展,市場需求進一步擴大,相關企業紛紛引入國外先進技術、大力投入研發、拓展產線,實現光伏玻璃國產化,光伏玻璃產量實現穩步增長。中商產業研究院發布的《2023-2028年中國光伏玻璃行業市場前景預測及未來發展趨勢報告》顯示,2022年我國光伏玻璃產量約為6.42億萬平方米,同比增長8.1%,2023年產量約為7.11億萬平方米。中商產業研究院分析師預測,2024年我國光伏玻璃將進一步達7.5億萬平方米。

數據來源:中商產業研究院整理

光伏玻璃產能持續增長

隨著國家政策的驅動,光伏玻璃產業實現迅猛發展,全國各省份積極布局光伏產業,光伏玻璃有效產能穩步增長。中商產業研究院發布的《2023-2028年中國光伏玻璃行業市場前景預測及未來發展趨勢報告》顯示,2022年我國光伏玻璃有效產能達到8.18億萬平方米,同比增長7.69%,2023年約為8.73億萬平方米。中商產業研究院分析師預測,2024年我國光伏玻璃有效產能有望超9億萬平方米。

數據來源:中商產業研究院整理

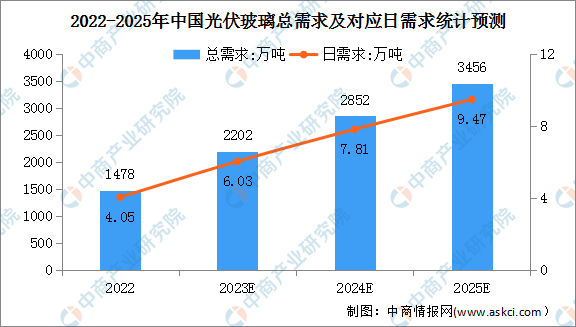

光伏玻璃需求量

中商產業研究院發布的《2023-2028年中國光伏玻璃行業市場前景預測及未來發展趨勢報告》顯示,2022年光伏玻璃總需求為1478萬噸,對應日需求約4.05萬噸。2023年光伏玻璃總需求約為2202萬噸,對應日需求6.03萬噸。中商產業研究院分析師預測,2024年光伏玻璃總需求將增至2852萬噸,對應日需求7.81萬噸;2025年光伏玻璃總需求將進一步達3456萬噸,對應日需求9.47萬噸。

數據來源:CPIA、中商產業研究院整理

光伏玻璃競爭格局

目前,中國光伏玻璃市場集中度較高,前二企業市場份額總和超過50%,信義光能和福萊特分別占比31.7%和20.3%。其次分別為彩虹新能源、唐山金信、中建材,占比分別為7.8%、6.9%、4.9%。

數據來源:中商產業研究院整理

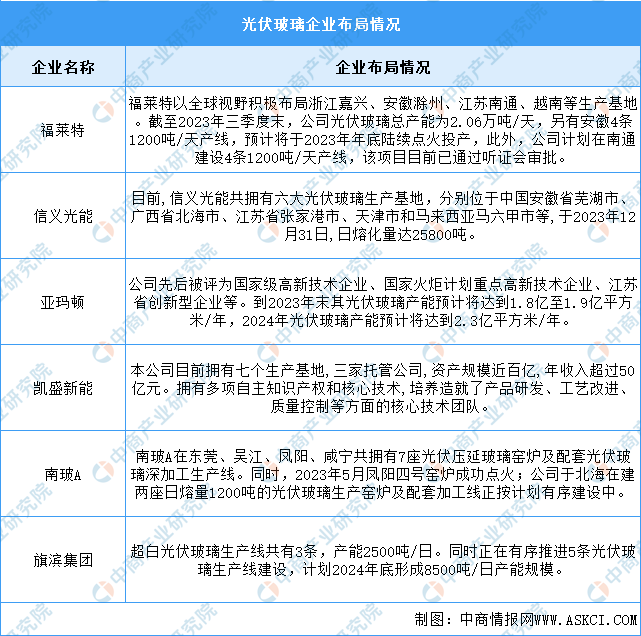

光伏玻璃重點企業分析

隨著全球對可再生能源的需求增加和對環境友好型能源的追求,光伏玻璃的市場需求也在不斷增長。重點企業包括福萊特、信義光能、亞瑪頓、凱盛新能、南玻A、旗濱集團。具體如圖所示:

資料來源:中商產業研究院整理

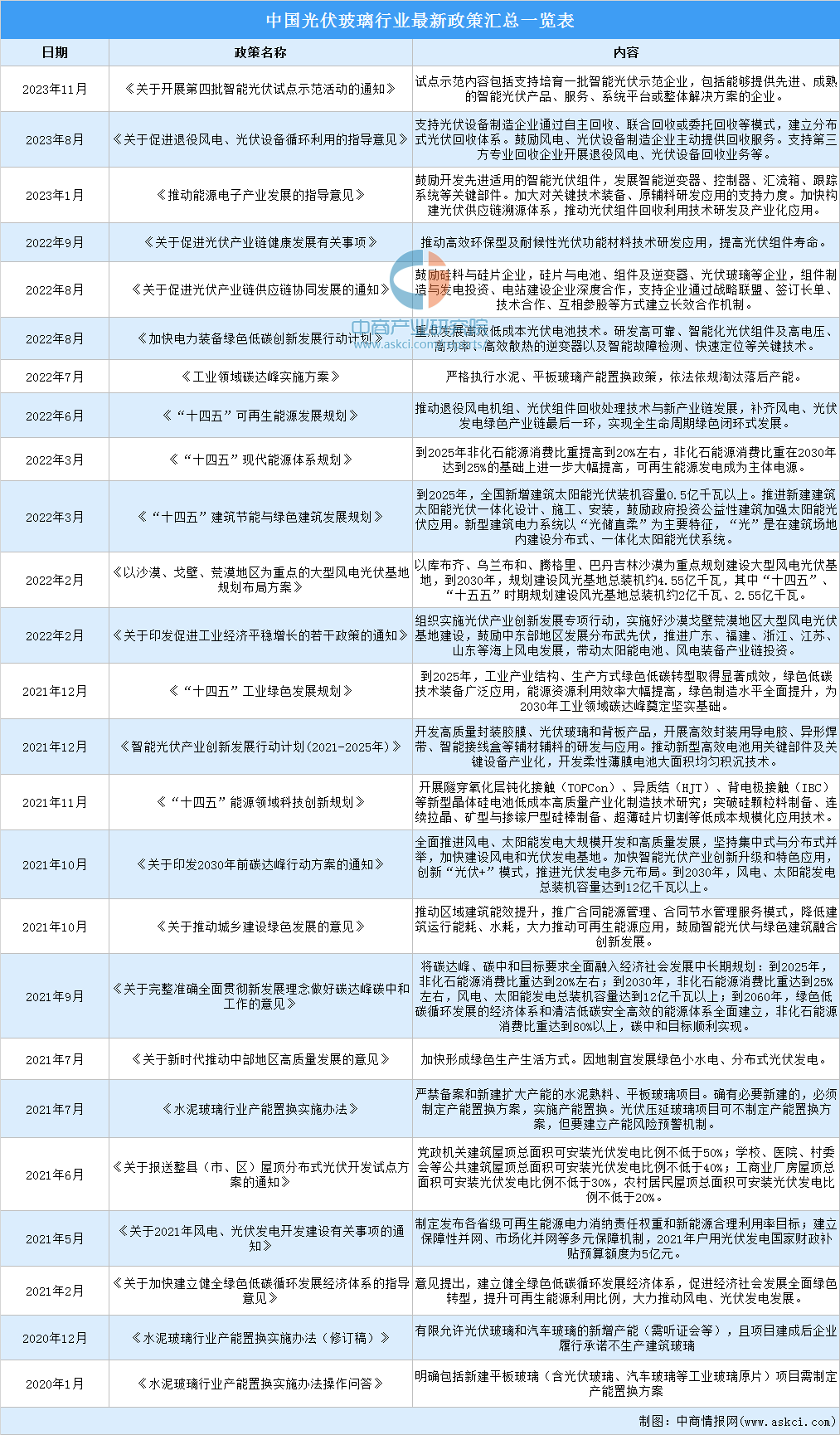

光伏政策利好光伏玻璃行業發展

我國高度重視能源安全和可持續發展問題,隨著光伏發電技術的不斷進步和成本持續降低,光伏發電已成為主流可再生能源之一,近年來國家相關部門出臺了一系列支持光伏行業發展的政策,極大促進了我國光伏產業的發展,光伏產業已成為我國少數具有國際競爭優勢的戰略性新興產業之一。光伏玻璃作為光伏產業的重要部件,自然也受到利好政策支持,行業前景廣闊。

資料來源:中商產業研究院整理

光伏產業發展促進光伏玻璃行業需求增長

近年來,全球太陽能電池組件和相關配套產品的制造加速向我國轉移,中國已成為全球最大的晶體硅太陽能電池生產國及全球第一大市場,中國太陽能電池企業在全球太陽能產業中扮演著越來越重要的角色。中國太陽能電池產量的增加必然會增加對國內光伏玻璃的需求,進而帶動整個光伏玻璃產業的蓬勃發展。

光伏發電需求拉動光伏玻璃需求上漲

在全球低碳經濟與能源革命的大趨勢下,我國環保政策趨嚴,國家始終重視新能源產業的發展。近年來,隨著光伏行業的降本提效持續推進,光伏發電的經濟性日益凸顯,我國光伏發電需求增多,未來,光伏玻璃的需求有望持續增長。

技術突破推動光伏玻璃行業發展

大型窯爐可實現光伏玻璃原材料和燃料單耗下降以及攤銷費用減少,提高光伏玻璃成品率,從而提升盈利能力。未來,窯爐大型化、1.6mm超薄玻璃及一窯8線工藝等技術突破有助于推動光伏玻璃行業發展。