2024年中國衛星互聯網行業市場前景預測研究報告(簡版)

關鍵詞: 衛星互聯網

中商情報網訊:隨著衛星互聯網戰略意義的日益凸顯、國家利好政策持續出臺、核心技術不斷突破,用戶對互聯時間、互聯空間需求不斷釋放,衛星互聯網產業迎來快速增長。

一、衛星互聯網定義

衛星互聯網是一種新型通信方式,通過一定數量的衛星形成規模組網,從而輻射全球,構建具備實時信息處理的大衛星系統,是一種能夠完成向地面和空中終端提供寬帶互聯網接入等通信服務的新型網絡。

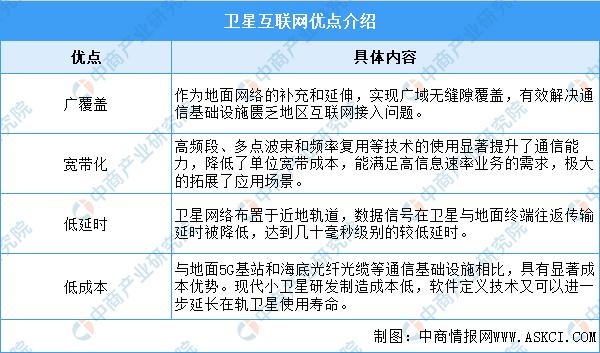

衛星互聯網具備廣覆蓋、寬帶化、低延時、低成本等優點,可作為地面通信的補充手段實現用戶接入互聯網,有效解決邊遠散、海上、空中等用戶的互聯網服務問題。目前,衛星互聯網以低軌衛星為主進行搭建,低軌衛星具有制造和發射成本低、落地信號強、運行速度快等優勢,較中高軌道衛星更受關注和應用。具體如圖所示:

資料來源:中商產業研究院整理

二、衛星互聯網行業發展政策

衛星互聯網是基于衛星通信的互聯網,通過一定數量的衛星形成規模組網。近年來,中國衛星通信行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵衛星通信行業發展與創新,推動衛星互聯網產業發展,《計量發展規劃(2021—2035年)》《國務院辦公廳關于深化電子電器行業管理制度改革的意見(國辦發〔2022〕31號)》《“十四五”國家綜合防災減災規劃》等產業政策為衛星通信行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。具體情況列示如下:

資料來源:中商產業研究院整理

三、衛星互聯網行業發展現狀

1.全球衛星互聯網布局情況

隨著衛星通信技術的不斷發展,低軌星座布局成為趨勢,產業也將對相控陣衛星通信終端積極投入和布局。根據NSR報告,預計2024年全球在軌衛星將達到8000顆的體量,終端設備與運營收入也將增至5000億元,在線衛星通信終端將增至400萬套。

數據來源:NSR報告、2023中國衛星應用大會、中商產業研究院整理

2.衛星互聯網市場規模

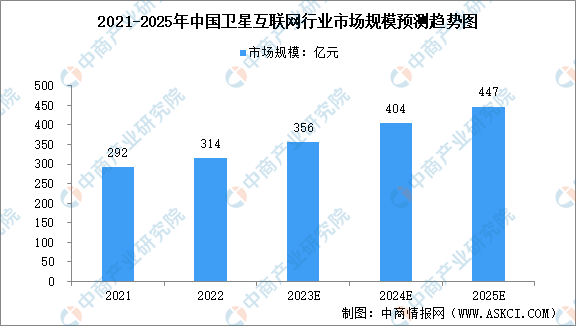

隨著政策支持、技術進步以及需求驅動,我國衛星互聯網市場規模穩步提升。中商產業研究院發布的《2024-2029年中國衛星互聯網行業市場發展現狀及投資規劃建議報告》顯示,2022年中國衛星互聯網行業市場規模達到314億元。中商產業研究院分析師預測,2024年我國衛星互聯網市場規模將達404億元,到2025年將增至447億元,2021-2025年復合增長率達到11%。

數據來源:SIA、中商產業研究院整理

3.衛星互聯網星座計劃

自衛星互聯網被納入通信網絡基礎設施范疇后,我國航天、電子等部門分別啟動了鴻雁、虹云和天象等低軌星座衛星互聯網工程建設計劃。目前,中國衛星互聯網產業處于早期發展階段,多家衛星制造企業紛紛推出了商業衛星星座計劃,市場份額逐漸向龍頭企業集中。2021年,中國衛星網絡集團有限公司(“星網”)成立,整合統籌國有低軌衛星互聯網建設計劃,進一步推進天地一體化信息系統建設,根據其向ITU提交的衛星星座計劃,組網衛星規模接近1.3萬顆,加快我國衛星互聯網商用化進程。

資料來源:中商產業研究院整理

4.企業注冊情況

自從衛星互聯網正式納入新基建后,我國衛星互聯網建設加快。企查查數據顯示,我國衛星互聯網相關企業注冊量從2019年的2996家快速增至2023年的28420家,復合年均增長率為75.5%,注冊量規模擴張速度快。

數據來源:企查查、中商產業研究院整理

四、衛星互聯網行業重點企業

1.中國衛星

中國東方紅衛星股份有限公司的主營業務是宇航制造和衛星應用業務。中國衛星宇航制造業務定位于航天器系統集成商和部組件提供商,主要包括小衛星制造、微小衛星制造、部組件制造三大類。

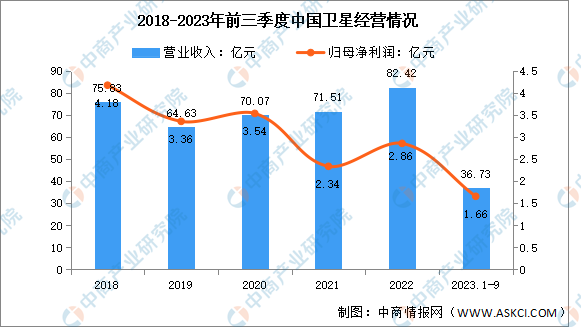

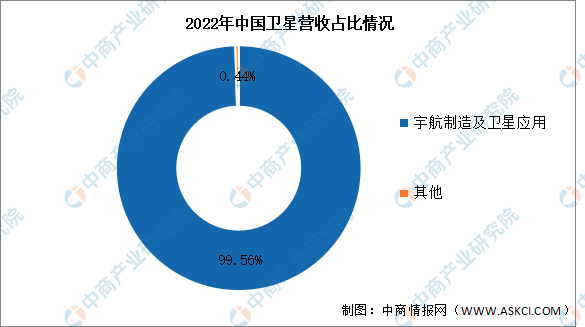

2023年前三季度實現營業收入36.73億元,同比下降30.53%;實現歸母凈利潤1.66億元,同比下降41.34%。2022年宇航制造及衛星應用占整體營收的99.56%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

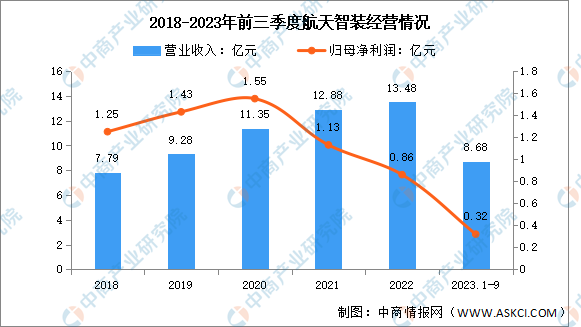

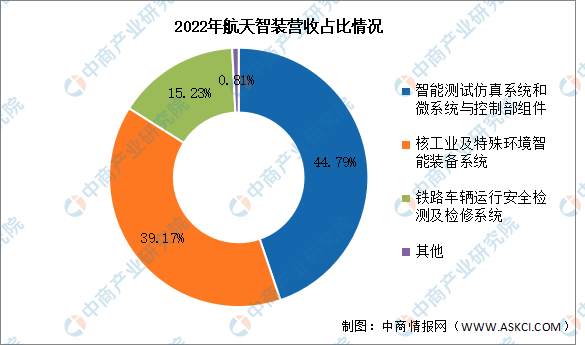

2.航天智裝

北京航天神舟智能裝備科技股份有限公司的主營業務為鐵路車輛運行安全檢測及檢修系統、智能測試仿真系統和微系統與控制部組件、核工業自動化裝備三大板塊。航天智裝作為國內領先的航空航天制造企業,憑借其深厚的技術積累和不斷創新的精神,在航空智能裝備、衛星互聯網、航空航天物流等領域取得了顯著的業績。

2023年前三季度實現營業收入8.68億元,同比增長35.2%;實現歸母凈利潤0.32億元,同比增長33.33%。2022年主營產品包括智能測試仿真系統和微系統與控制部組件、核工業及特殊環境智能裝備系統、鐵路車輛運行安全檢測及檢修系統,分別占整體營收的44.79%、39.17%、15.23%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

3.航天電子

航天時代電子技術股份有限公司的主營業務為航天電子、無人系統裝備、物聯網及高端智能裝備等產品的研發、生產與銷售及電線、電纜產品的研發、生產與銷售。

2023年實現營業收入187.27億元,同比增長7.16%;實現歸母凈利潤5.25億元,同比下降14.08%。2023年主營產品包括航天產品、民用產品,分別占整體營收的76.62%、22.59%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

4.天銀機電

常熟市天銀機電股份有限公司的主營業務為“冰箱壓縮機零配件”和“雷達與航天電子”兩大業務。天銀機電的恒星敏感器在國內商業衛星市場占據優勢地位。子公司天銀星際產品已應用于我國自主研發的太空互聯網“鴻雁星座”首顆衛星上,并已承接SpaceX、亞馬遜等科技巨頭5G低軌道衛星星座相應訂單。

2023年前三季度實現營業收入7.13億元,同比增長9.52%;實現歸母凈利潤0.43億元,同比增長7.5%。2022年主營產品包括冰箱壓縮機用配套、雷達與航天信息化裝備,分別占整體營收的73.58%、26.42%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

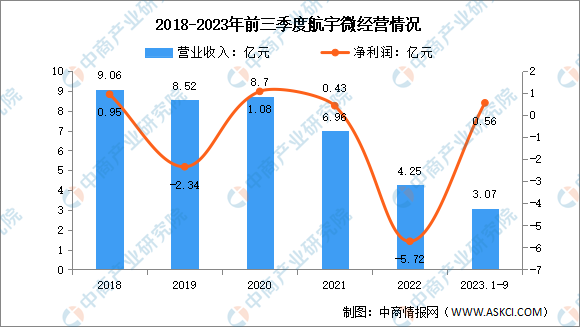

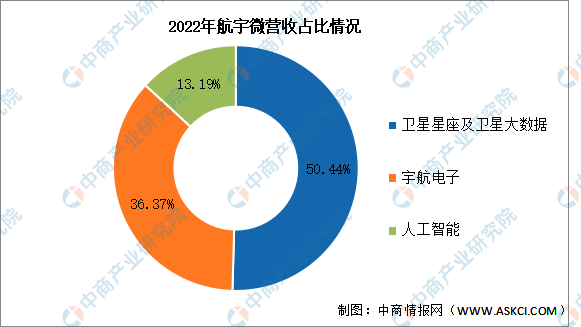

5.航宇微

珠海航宇微科技股份有限公司主要從事宇航電子、衛星大數據、人工智能、地理信息與智能測繪、智能安防與交通五大業務板塊的相關業務。航宇微“珠海一號”星座共有在軌衛星12顆(4顆視頻衛星、8顆高光譜衛星),可實現2天半覆蓋全球、對特定區域1天重訪。

2023年前三季度實現營業收入3.07億元,同比下降13.28%;實現歸母凈利潤3.07億元,同比增長121.29%。2022年主營產品包括衛星星座及衛星大數據、宇航電子、人工智能,分別占整體營收的50.44%、36.37%、13.19%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、衛星互聯網行業發展前景

1.政策加快推進衛星互聯網發展

2023年10月7日,工信部發布《關于創新信息通信行業管理優化營商環境的意見(征求意見稿)》,指出擬統籌推進電信業務向民間資本開放,分步驟、分階段推進衛星互聯網業務準入制度改革。同年10月19日,上海市人民政府印發《上海市進一步推進新型基礎設施建設行動方案(2023-2026年)》提出布局“天地一體”的衛星互聯網。多項政策利好推進我國衛星互聯網發展,行業發展潛力巨大。

2.衛星通信進展不斷,應用加速落地

2023年8月,華為發布全球首款支持衛星通話的智能手機Mate60Pro;同年9月,中國移動與中興通訊、是德科技共同完成國內首次運營商NR-NTN低軌衛星實驗室模擬驗證;同年10月,中國電信研究院聯手中國電信上海應急通信局、中國電信衛星公司,以及北京捷蜂創智科技與北京郵電大學,基于同步軌道衛星完成全球首次運營商NR-NTN終端直連衛星現網環境測試驗證。國外方面,2023年9月,美國衛星通信初創公司AST聯合AT&T和沃達豐完成天基5G語音及寬帶數據服務測試;同年10月,SpaceX星鏈推出“Starlink Direct to Cell(星鏈直連手機)”業務,可與現有LTE手機配合使用。

3.衛星互聯網將與5G/6G加速融合

5G與衛星互聯網融合可提高網絡覆蓋范圍、降低成本、提高網絡效能和安全性,實現高效的內容播發和按需布站,為現代通信提供更可靠的保障。6G能通過將衛星通信整合到6G移動通信,實現全球無縫覆蓋,實現星地一體。此外,在全球衛星定位系統、電信衛星系統、地球圖像衛星系統和6G地面網絡的聯動支持下,地空全覆蓋網絡還能幫助人類預測天氣、快速應對自然災害等。6G通信技術不再是簡單的網絡容量和傳輸速率的突破,它更是為了縮小數字鴻溝,實現萬物互聯這個“終極目標”。