2024年中國激光器產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 激光器

中商情報網訊:激光器是由泵浦源、工作物質、諧振腔組成的激光發生裝置。今年以來,“新質生產力”被廣泛關注,而激光技術正是其中的一個代表,涉及工業制造、通信、信息處理、醫療衛生、節能環保、航空航天等多個領域,是發展高端精密制造的關鍵技術。

一、產業鏈

激光器產業鏈上游由光學材料、光學元件和器件、數控、機械構成,是激光產業的基石,準入門檻較高。中游是各類激光器的生產制造,包含光纖激光器及半導體激光器等。下游則是激光加工設備,終端包含汽車、石油、航空航天等應用行業。

圖片來源:中商產業研究院

二、上游分析

1.芯片

(1)光芯片市場規模

光芯片按功能可以分為激光器芯片和探測器芯片,其中激光器芯片主要用于發射信號,將電信號轉化為光信號,探測器芯片主要用于接收信號,將光信號轉化為電信號。得益于光芯片國產化進度的持續推進,大量數據中心設備更新和新數據中心也會持續助力光芯片市場規模的增長,中國將成為全球增速最快的地區之一。隨著光通信需求的增長,光芯片需求正在快速增長,中商產業研究院發布的《2024-2029年中國光芯片行業發展趨勢與投資格局研究報告》顯示,2021年市場規模約為107.5億元,同比增長16.3%,2023年市場規模增至141.7億元。中商產業研究院分析師預測,2024年市場規模將超150億元。

數據來源:中商產業研究院整理

(2)光芯片競爭格局

國內專業光芯片廠商包括源杰科技、武漢敏芯、中科光芯、雷光科技、光安倫、云嶺光電等。國內綜合光芯片模塊廠商或擁有獨立光芯片業務板塊廠商包括光迅科技、海信寬帶、索爾思、三安光電、仕佳光子等。目前國內光芯片企業正在積極開發25G光芯片產品,源杰科技、光迅科技、仕佳光子、海信寬帶等企業都有相關業務布局。

資料來源:中商產業研究院整理

2.光學元器件

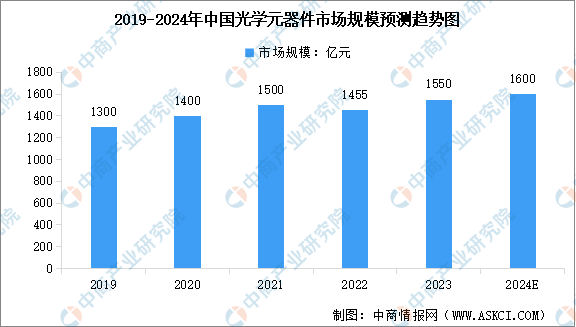

(1)光學元器件市場規模

光學元器件被譽為人工智能、物聯網、數字經濟等新興信息技術的“眼睛”。在宏觀環境及疫情影響下,2022年度光學元器件的主要應用領域如消費電子、安防監控、工業制造等的市場需求下滑,光學元器件的整體市場規模近十年內首次出現下滑。中商產業研究院發布的《2024-2029年中國光學元器件行業市場前景預測與發展趨勢研究報告》顯示,2022年度國內光學鏡片、鏡頭及模組等元器件的市場規模為1455億元,同比下滑3%。中商產業研究院分析師預測,2024年中國光學元器件市場規模將恢復至1600億元。

數據來源:中國光協光學元件與儀器分會、中商產業研究院整理

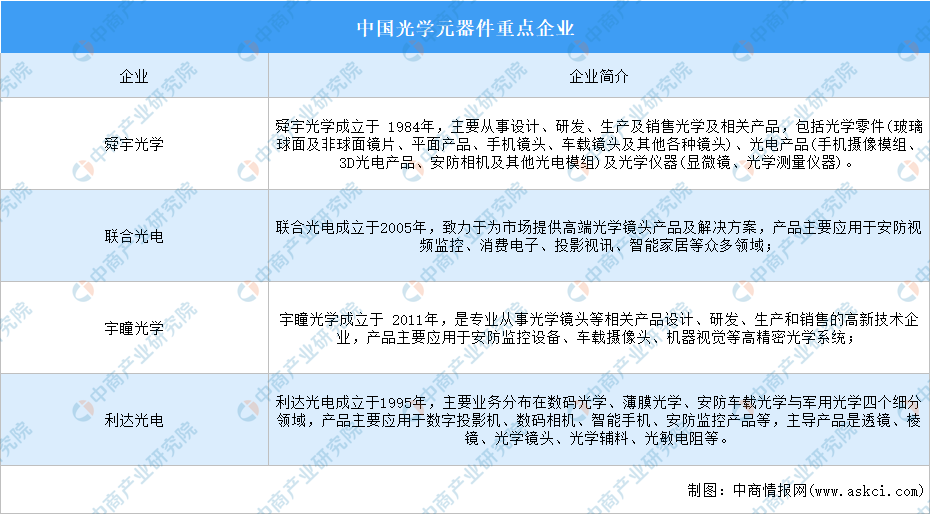

(2)光學元器件重點企業

資料來源:中商產業研究院整理

3.機器人

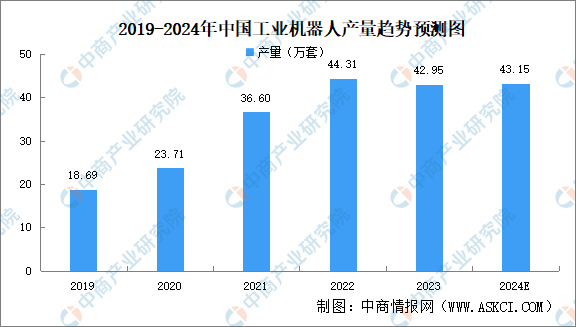

(1)工業機器人產量

中商產業研究院發布的《2024-2029年中國工業機器人行業深度調查及投融資戰略研究報告》顯示,2023年全國規模以上工業企業的工業機器人累計完成產量42.95萬套,同比減少2.2%。中商產業研究院分析師預測,2024年中國工業機器人產量將達到43.15萬套。

數據來源:國家統計局、中商產業研究院整理

(2)工業機器人市場規模

工業機器人被譽為“制造業皇冠上的明珠”,作為現代工業發展的重要基礎,工業機器人已成為衡量一個國家制造水平和科技水平的重要標志。中商產業研究院發布的《2023-2028年中國工業機器人行業深度調查及投融資戰略研究報告》顯示,2022年中國工業機器人市場規模達到585.17億元,2019-2022年的年均復合增長率達16.5%。中商產業研究院分析師預測,2024年中國工業機器人市場規模將增至726.42億元。

數據來源:IFR、中商產業研究院整理

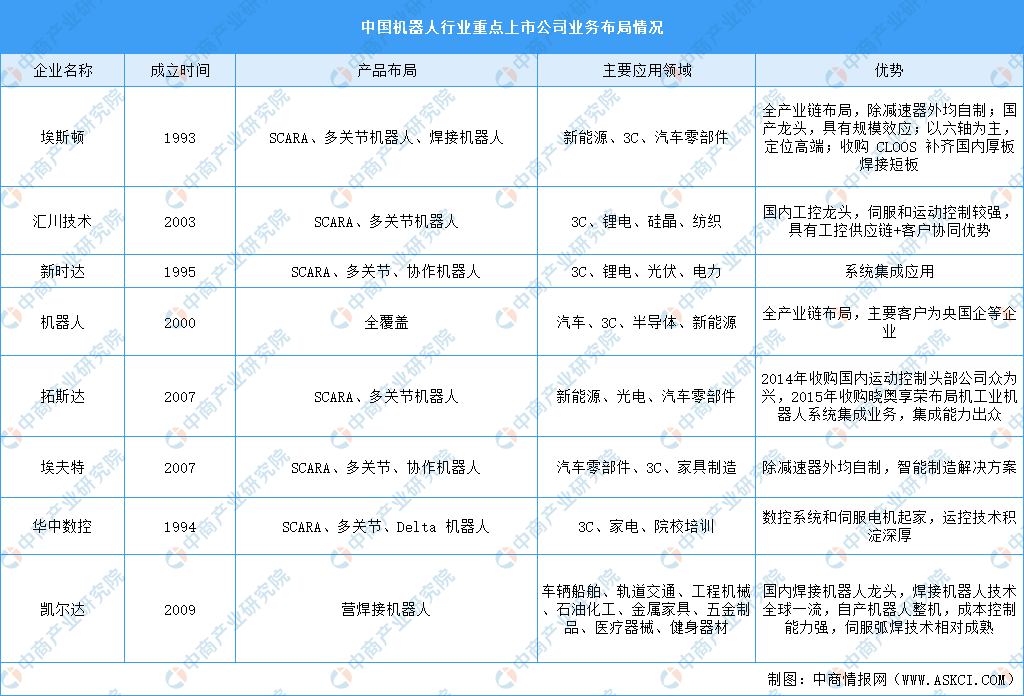

(3)工業機器人重點企業

我國工業機器人市場由國外四大家族主導,國內工業機器人企業主要集中在碼垛、上下料以及搬運等中低端領域。當前,機器人企業上市企業謀求全產業布局,例如,埃斯頓全產業鏈布局,除減速器外均自制;機器人全產業鏈布局,減速器外購,電機開始自制。從上市企業工業機器人業務發展概況來看,3C、汽車、弧焊、噴涂等領域為工業機器人上市公司的主要應用方向。

資料來源:中商產業研究院整理

4.伺服電機

(1)伺服電機市場規模

伺服電機又稱執行電動機,是指在伺服系統中控制機械元件運轉的發動機,是一種補助馬達間接變速裝置,伺服電機在自動化設備的組成中占有重要地位。中商產業研究院發布的《2024-2029年中國伺服電機行業分析及發展預測報告》顯示,2023年中國伺服電機市場規模約195億元,同比增長7.73%。中商產業研究院分析師預測,2024年我國伺服電機市場規模將超200億元。

數據來源:中商產業研究院整理

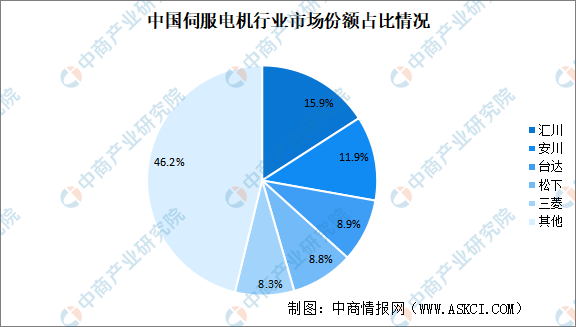

(2)伺服電機競爭格局

中國伺服電機行業市場集中度較高,市場份額排名前五的品牌占比超過50%。在國內品牌中,國產品牌匯川技術首次市場份額占比排名第一,市占率達15.9%。其次分別為安川、臺達、松下及三菱,占比分別為11.9%、8.9%、8.8%及8.3%。

數據來源:MIRDATABANK、中商產業研究院整理

三、中游分析

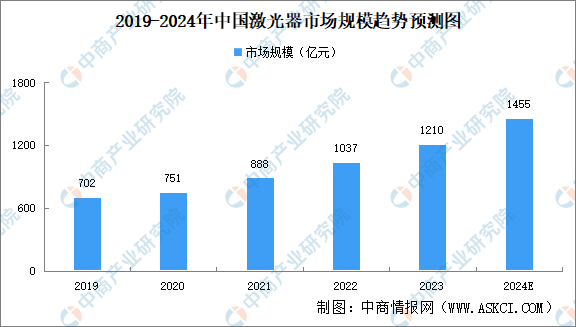

1.激光器市場規模

激光器是一種能發射激光的裝置器件,是激光顯示系統中最為核心的部件。中商產業研究院發布的《2024-2029年中國激光器市場前景及投資機會研究報告》顯示,2023年中國激光器市場規模達到1210億元。中商產業研究院分析師預測,2024年中國激光器市場規模將達1455億元。

數據來源:中商產業研究院整理

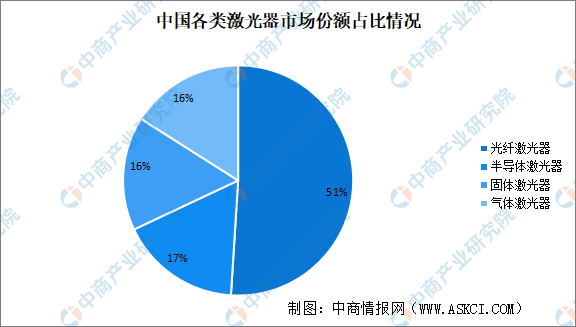

2.激光器市場結構

根據增益介質的不同,激光器可分為光纖激光器、半導體激光器、固體激光器和氣體激光器。其中,光纖激光器因高效率、多用途、低維護成本的特點受到下游客戶的青睞。在應用領域,光纖激光器已成為最大的激光器品類,市場份額超過一半。光纖激光器主要應用在工業領域,而醫學領域主要還是以半導體、固體及氣體激光為主,三者合計占比49%。

數據來源:中商產業研究院整理

3.光纖激光器市場規模

隨著中國制造業逐步向高端化、智能化轉型升級,光纖激光器設備在工業領域生產制造的各個環節滲透率不斷攀升,市場規模一直保持增長趨勢。中商產業研究院發布《2024-2029全球及中國激光器行業深度研究報告》顯示,2023年中國光纖激光器市場規模157.9億元。中商產業研究院分析師預測,2024年將超180億元。

數據來源:中商產業研究院整理

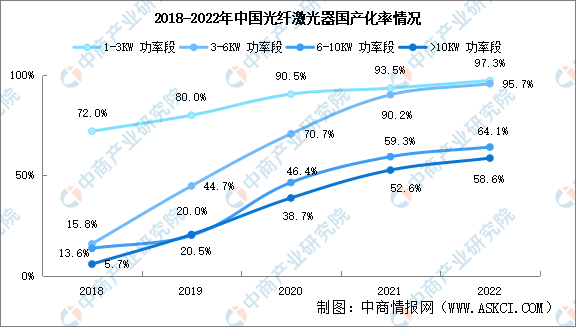

4.激光器國產化率

激光器是激光加工設備的核心部件,而激光器核心器件包括泵浦源、光學諧振腔等,由于其技術壁壘較高,導致長期以來我國激光器核心器件的進口依存度較高。為降低對激光器核心部件的進口依賴和生產成本,近年來國內廠商紛紛加大自主研發力度,投入更多科研資源,我國激光器行業逐漸步入快速成長階段,國產化程度逐年提升。以光纖激光器為例,在1-3KW功率段光纖激光器市場,2022年國產光纖激光器市場份額97.3%,已基本實現國產化;在3-6KW功率段光纖激光器市場,國產激光器滲透率由2018年的15.8%迅速提升至2022年的95.7%;在6-10KW功率段光纖激光器市場,2022年國產滲透率58.6%。在10KW以上功率段光纖激光器市場,國產激光器滲透率更是從2018年的5.7%快速增長至2022年的64.1%。

數據來源:中商產業研究院整理

5.重點企業分析

資料來源:中商產業研究院整理

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.激光加工設備

激光加工技術憑借其精度高、速度快、加工效果好等優勢正逐步實現對傳統加工技術的替代,并成為我國大力支持和推廣的高新技術之一。近年來,各行業對激光設備的需求不斷增長,我國激光設備市場規模快速增長。中商產業研究院發布的《2024-2029年中國激光設備產業前景預測與戰略投資機會洞察報告》顯示,2021年我國激光設備行業銷售收入達到821億元,2023年增至994億元,中商產業研究院分析師預測,2024年將達到1121億元。

數據來源:《2022中國激光產業發展報告》、中商產業研究院整理

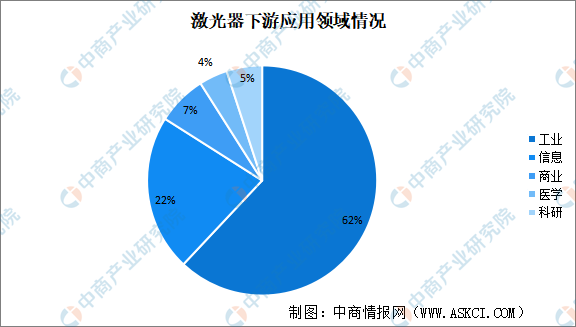

2.激光器下游應用領域

激光具有單色性好、相干性好、方向性好和亮度高等特點,可以用于醫療、工業、通信、商業等多個領域。工業領域占比最高達62%,信息、商業、醫學、科研領域占比分別為22%、7%、4%、5%。

數據來源:中商產業研究院整理

(1)汽車

近年來,汽車產銷兩旺。2023年汽車產銷分別完成3016.1萬輛和3009.4萬輛,同比分別增長11.6%和12%。2024年1-3月,汽車產銷分別完成660.6萬輛和672萬輛,同比分別增長6.4%和10.6%,實現一季度開門紅。

數據來源:中汽協、中商產業研究院整理

數據來源:中汽協、中商產業研究院整理

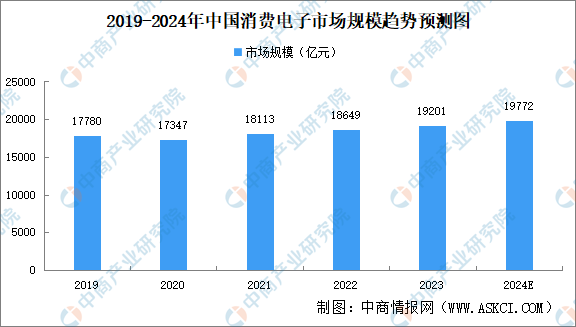

(2)消費電子

近年來,在技術不斷創新等因素推動下,全球消費電子產品創新層出不窮,滲透率不斷提升,消費電子行業快速發展,并形成了龐大的產業規模。中商產業研究院發布的《2024-2029年中國消費電子行業市場前景預測及未來發展趨勢報告》顯示,2023年中國消費電子市場規模達到約19201億元,近五年年均復合增長率為2.97%。中商產業研究院分析師預測,2024年中國消費電子市場規模將增至19772億元。

數據來源:Statista、中商產業研究院整理