2024年中國電源管理芯片行業市場前景預測研究報告(簡版)

關鍵詞: 電源管理芯片

中商情報網訊:電源管理芯片在電子設備系統中的主要功能包括電源變換、分配、檢測、管理等,是電子設備中不可或缺的器件之一。近年來,隨著技術進步和新興應用領域的不斷發展,中國電源管理芯片市場需求不斷增長,行業市場前景十分廣闊。

一、電源管理芯片的定義

電源管理芯片(PMIC)是一種專門設計用于電子設備中的集成電路,它負責控制和管理設備的電源供應,確保設備能夠正常工作。電源管理芯片通常包括多個子模塊,如電源開關、電壓調節器、電池充放電管理等,這些子模塊共同協作,以滿足設備對電源的不同需求。

電源管理芯片類型多樣,按技術結構可以分為充電管理芯片、DC/DC轉換器、AD/DC轉換器、充電保護芯片、無線充電芯片、驅動芯片等。電源管理芯片的應用范圍非常廣泛,幾乎涵蓋了所有的電子設備,如手機、平板電腦、筆記本電腦、電視、空調、冰箱等。隨著物聯網、新能源、人工智能等新興領域的發展,電源管理芯片的市場需求也在不斷增加。電源管理芯片的具體類別情況如下:

資料來源:中商產業研究院整理

從產業鏈來看,電源管理芯片上游包括各類半導體材料、晶圓制造、半導體設備;中游為不同類別的電源管理芯片;電源管理芯片是半導體芯片中應用范圍最為廣泛的門類,下游應用領域主要包括手機及通信、消費電子、智能照明、工業控制、安防監控、醫療器械、汽車電子等。

資料來源:中商產業研究院整理

二、電源管理芯片行業發展政策

電源管理芯片作為集成電路的重要組成部分,近年來受到了國家政策的高度重視和支持,國家層面出臺了《電子信息制造業2023—2024年穩增長行動方案》《“十四五”數字經濟發展規劃》《“十四五”國家信息化規劃》《關于促進集成電路產業和軟件產業高質量發展企業所得稅政策的公告》等一系列政策,推動電源管理芯片行業的發展與創新。具體政策如下:

資料來源:中商產業研究院整理

三、電源管理芯片行業發展現狀

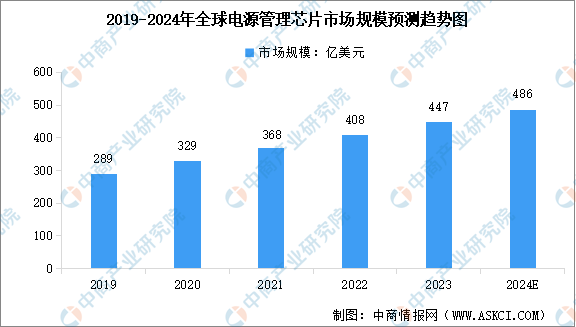

1.全球市場規模

隨著5G通信、新能源汽車、物聯網等下游市場的發展,電子設備數量及種類持續增長,從而帶動全球電源管理芯片市場規模快速增長。中商產業研究院發布的《2024-2029年全球電源管理芯片行業發展趨勢及投資預測報告》顯示,2023年全球電源管理芯片市場規模達到約447億美元,近五年年均復合增長率達11.52%。中商產業研究院分析師預測,2024年全球電源管理芯片市場規模將增至486億美元。

數據來源::Frost&Sullivan、中商產業研究院整理

2.中國市場規模

得益于國家政策的支持、下游應用市場的拉動以及國產替代化的推進,中國電源管理芯片市場目前正處于快速發展階段。中商產業研究院發布的《2024-2029年中國電源管理芯片市場調查與行業前景預測專題研究報告》顯示,2023年中國電源管理芯片市場規模達到約1243億元,近五年年均復合增長率達12.60%。中商產業研究院分析師預測,2024年中國電源管理芯片市場規模將達到1452億元。

數據來源:Frost&Sullivan、中商產業研究院整理

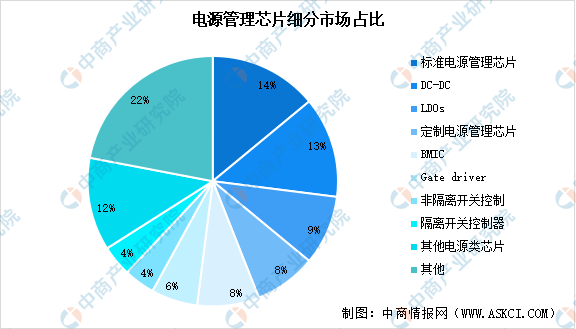

3.細分市場占比

根據不同的功能和應用場景,電源管理芯片可以被劃分為多種類型。從細分類型市場占比來看,標準電源管理芯片市場占比最大,達14%;其次為DC-DC(含LDOs)在電源管理芯片共占比22%;定制電源管理芯片和BMIC均占比8%。

數據來源:芯洲科技、中商產業研究院整理

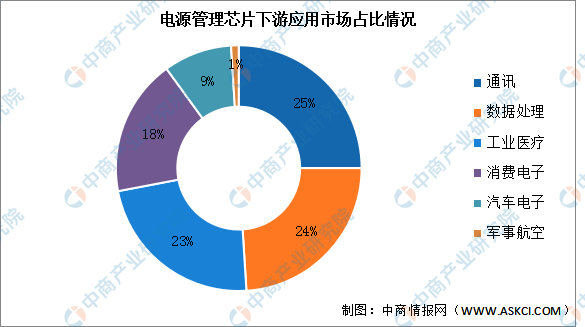

4.下游應用情況

目前電源管理芯片下游主要應用于通訊、數據處理、工業醫療三大領域,占比均超過20%。消費電子占比達18%,汽車電子、軍事航空低于10%。

數據來源:中商產業研究院整理

5.電源管理芯片企業排名

中國電源管理芯片行業起步較晚,但近年來在國產替代化政策的推動下,國內企業開始逐漸進入市場并取得一定份額。當前,中國電源管理芯片主要代表廠商包括南芯科技、英集芯、力芯微、晶豐明源、上海貝嶺等。

資料來源:AspenCore、中商產業研究院整理

四、電源管理芯片行業重點企業

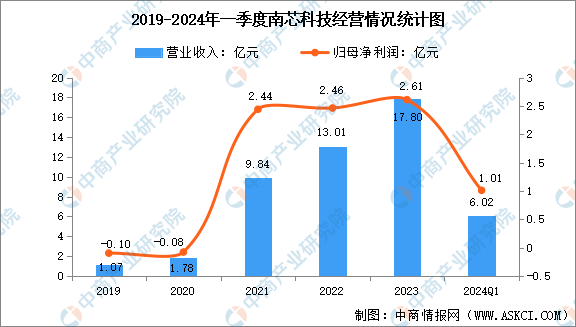

1.南芯科技

上海南芯半導體科技股份有限公司是國內領先的模擬和嵌入式芯片設計企業之一,主營業務為模擬與嵌入式芯片的研發、設計和銷售,專注于電源及電池管理領域,為客戶提供端到端的完整解決方案。南芯科技現有產品已覆蓋移動設備電源管理芯片(含有線充電管理芯片、無線充電管理芯片、鋰電管理芯片、其他移動設備電源管理芯片)、通用電源管理芯片、適配器電源管理芯片、汽車電子芯片通過打造完整的產品矩陣,滿足客戶系統應用需求。公司產品主要應用于手機、筆記本/平板電腦、電源適配器、智能穿戴設備等消費電子領域,儲能電源、電動工具等工業領域及車載領域。

從經營情況來看,2023年南芯科技實現營業收入17.80億元,同比增長36.87%;實現歸母凈利潤2.61億元,同比增長6.15%。2024年一季度,南芯科技實現營業收入6.02億元,同比增長110.68%;歸母凈利潤1.01億元,同比增長224.79%。

數據來源:中商產業研究院整理

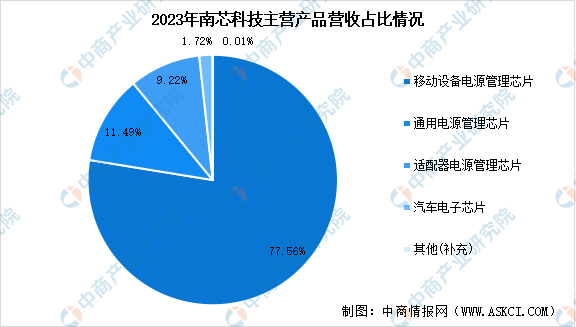

南芯科技主營產品包括移動設備電源管理芯片、通用電源管理芯片、適配器電源管理芯片、汽車電子芯片等,2023年分別實現營收13.81億元、2.05億元、1.64億元、0.31億元,分別占比77.56%、11.49%、9.22%、1.72%。

數據來源:中商產業研究院整理

2.英集芯

深圳英集芯科技股份有限公司成立于2014年,于2022年正式登陸上交所科創板。英集芯是一家專注于高性能、高品質數模混合芯片設計公司,主營業務為電源管理芯片、快充協議芯片的研發和銷售。英集芯持續推出高性價比的智能數模混合芯片,提供的電源管理芯片和快充協議芯片廣泛應用于移動電源、快充電源適配器、無線充電器、車載充電器、TWS耳機充電倉等產品。公司合作的最終品牌客戶包括小米、OPPO等知名廠商。

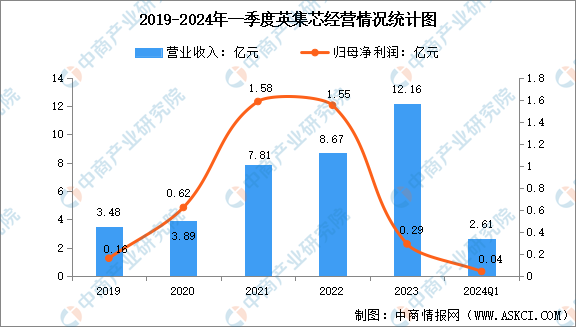

從經營情況來看,2023年英集芯實現營業收入12.16億元,同比增長40.19%;歸屬于上市公司股東的凈利潤0.29億元,同比下滑81.04%。2024年第一季度,英集芯營收約2.61億元,同比增加18.41%;歸屬于上市公司股東的凈利潤約396.25萬元,同比增長126.43%。

數據來源:中商產業研究院整理

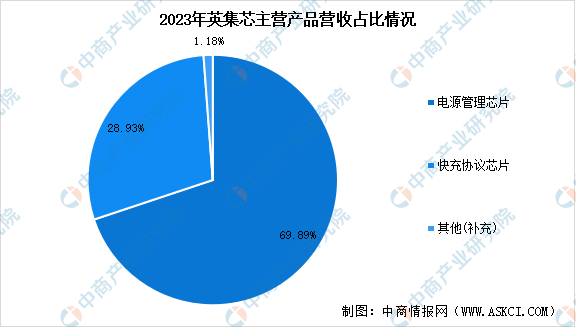

2023年,英集芯的電源管理芯片產品實現營收8.497億元,占總營收比重的69.89%。

數據來源:中商產業研究院整理

3.力芯微

無錫力芯微電子股份有限公司是一家主營電源管理IC的芯片設計公司,總部位于江蘇無錫。力芯微以市場需求和技術前沿趨勢為導向,持續研發全系列、高品質的電源管理芯片,并持續布局信號鏈芯片等其他類別產品。目前,基于在手機、可穿戴設備等應用領域的優勢地位,力芯微已經成為消費電子市場主要的電源管理芯片供應商之一,主要客戶為三星、小米、LG、海爾等知名廠商。

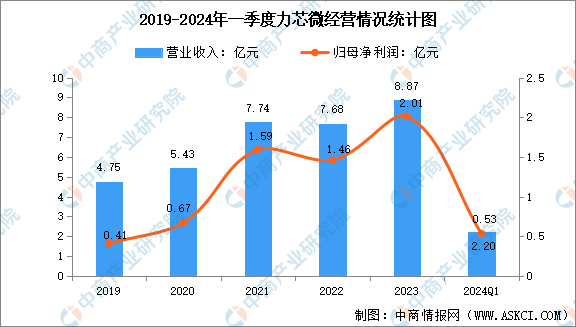

從經營情況來看,2023年力芯微實現營業總收入8.87億元,同比增長15.54%;歸母凈利潤2.01億元,同比增長37.37%。2024年第一季度,力芯微營收約2.20億元,同比增加23.57%;歸屬于上市公司股東的凈利潤約5348萬元,同比增加93.35%。

數據來源:中商產業研究院整理

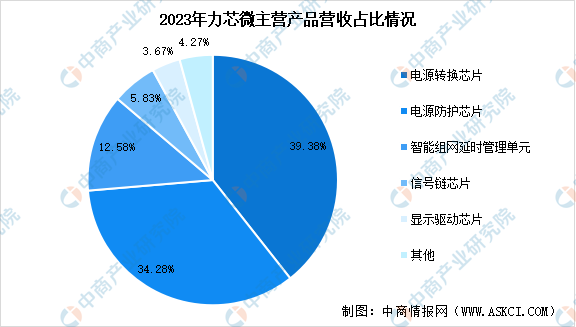

分產品來看,2023年力芯微主營業務中,電源轉換芯片收入3.49億元,占營業收入的39.38%;電源防護芯片收入3.04億元,占營業收入的34.28%。

數據來源:中商產業研究院整理

4.晶豐明源

上海晶豐明源半導體股份有限公司成立于2008年,是專業的電源管理和控制驅動芯片供應商,總部位于上海,在杭州、成都和香港設有子公司。晶豐明源專注于電源管理和電機控制芯片的研發和銷售,堅持自主創新,產品覆蓋LED照明驅動芯片、AC/DC電源管理芯片、DC/DC電源管理芯片、電機控制驅動芯片等,廣泛應用于LED照明、家電、手機、個人電腦、服務器、基站、網通、汽車、工業控制等領域。

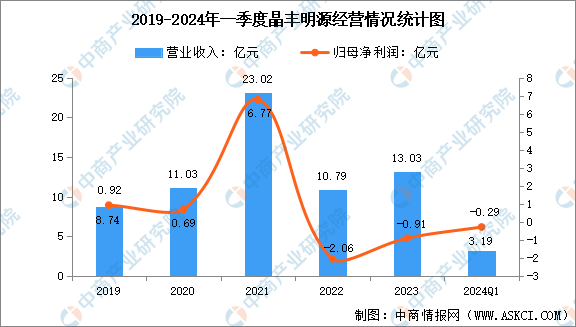

從經營情況來看,2023年晶豐明源實現營業收入13.03億元,同比增長20.74%;歸屬于上市公司股東的凈利潤虧損9126萬元;2024年第一季度,晶豐明源營收約3.19億元,同比增加20.21%;歸屬于上市公司股東的凈利潤虧損約2940萬元。

數據來源:中商產業研究院整理

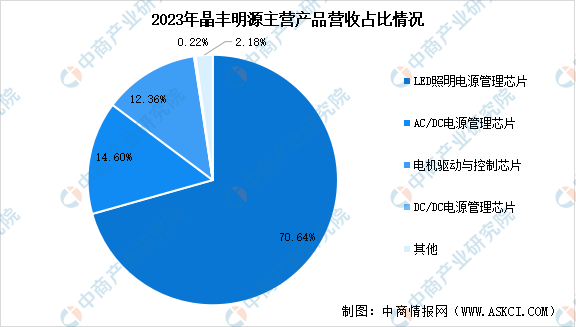

晶豐明源主營產品包括LED照明電源管理芯片、AC/DC電源管理芯片、電機驅動與控制芯片、DC/DC電源管理芯片等,2023年分別實現營收9.206億元、1.902億元、1.611億元、287.1萬元,分別占比70.64%、14.60%、12.36%、0.22%。

數據來源:中商產業研究院整理

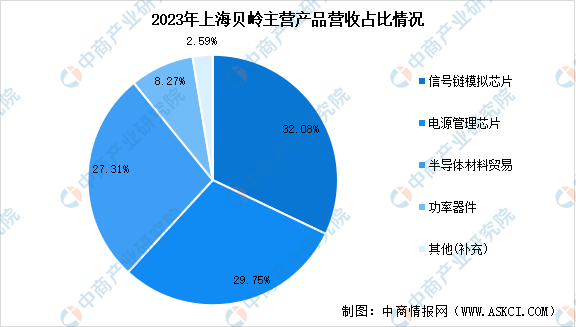

5.上海貝嶺

上海貝嶺股份有限公司專注于集成電路芯片設計和產品應用開發,是國內集成電路產品主要供應商之一。上海貝嶺集成電路產品業務布局在功率鏈(電源管理、功率器件、電機驅動業務)和信號鏈(數據轉換器、電力專用芯片、物聯網前端、非揮發存儲器、標準信號產品業務),主要目標市場為汽車電子、工控、光伏、儲能、能效監測、電力設備、光通訊、家電、短距離交通工具、高端及便攜式醫療設備,以及手機攝像頭模組等其他消費類應用市場。

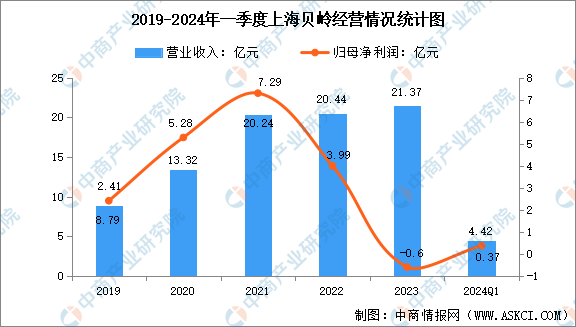

從經營情況來看,2023年上海貝嶺營業總收入21.37億元,同比上升4.54%;歸母凈利潤虧損6021.98萬元,同比下降115.09%。2024年第一季度,上海貝嶺營收約4.42億元,同比增加12.08%;歸屬于上市公司股東的凈利潤約3690萬元,同比增加12.41%。

數據來源:中商產業研究院整理

2023年,上海貝嶺的電源管理芯片產品實現營收6.36億元,占比29.75%。

數據來源:中商產業研究院整理

五、電源管理芯片行業發展前景

1.國家政策支持力度加大

芯片產業作為國家信息安全的基礎性支撐產業以及國民經濟和社會發展的戰略性產業,得到了國家的大力扶持。2021年,國務院發布的《中華人民共和國國民經濟和社會發展第十四個五年規劃和 2035 年遠景目標綱要》提到將培育先進制造業集群,推動包括集成電路在內的產業創新發展。國家政策的大力支持為集成電路產業的發展帶來了良好的發展機遇。

2.全球范圍內產業鏈轉移,國內企業迎來發展機遇

回顧全球半導體產業發展歷史,全球半導體產業分工不斷深化,產業鏈沿美國、日本、韓國、中國臺灣、中國大陸的路徑不斷遷移。伴隨我國半導體產業在全球市場份額的提升,終端消費品的制造中心向亞太和中國聚集,模擬芯片產業呈現出由美國、歐洲、日本向中國轉移的趨勢,為國內公司帶來廣闊發展空間與機遇。在產業轉移的過程中,國內企業將更容易切入民用消費市場,將迎來廣闊的發展空間。

3.國內電源管理芯片市場空間巨大

隨著國民經濟及消費水平的持續增長,我國已成為全球最重要的電子產品市場和生產基地。隨著下游產品功能的日益復雜和應用領域的持續拓展,其性能要求持續提升,為集成電路行業帶來新的市場需求。電源管理芯片作為電子產品和設備的電能供應中樞和紐帶,是電子產品中不可或缺的關鍵器件,市場空間廣闊。近年來中國電源管理芯片市場規模保持快速增長,伴隨下游市場的不斷拓展,中國市場未來仍然是拉動全球市場發展的重要動力。但從市場份額上來講,國產廠商的市場占有率仍然偏低,TI、MPS 等海外廠商在國內電源管理芯片市場所占比例超過 80%,國產替代空間依然巨大。

4.進口替代效應增強,國產替代趨勢明顯

近年來,集成電路國產產品對進口產品的替代效應明顯。中國集成電路產品的品質和市場認可度日漸提升,部分本土電源管理芯片設計企業在激烈的市場競爭中逐漸崛起,整體技術水平和國外設計公司的差距不斷縮小,國內企業設計開發的電源管理芯片產品在多個應用市場領域,尤其是中小功率段的消費電子市場已經逐漸取代國外競爭對手的份額,進口替代效應明顯增強。