2024年中國激光設備產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 激光設備

中商情報網訊:目前激光技術已經被應用在光伏、鋰電、醫療等多個行業,受到光伏高效電池技術的迅速發展的影響,激光設備作為高效電池技術路徑下重要的提效降本工藝設備,有望迎來更廣闊的市場空間。

一、產業鏈

激光設備產業鏈上游為部件及系統,包括激光器、數控系統、機械系統、電源管理、輔助配件等;中游為激光設備的集成,按工作介質可以分為激光切割設備、激光打標設備、激光焊接設備、激光清洗設備等;下游應用于消費電子、新型顯示、半導體、汽車、航空航天、醫療美容、新能源等多個行業。

圖片來源:中商產業研究院

二、上游分析

1.激光器

(1)市場規模

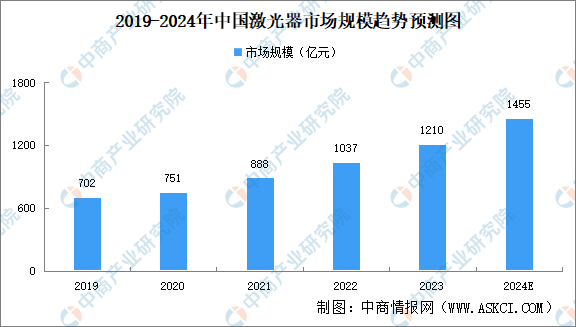

激光器是一種能發射激光的裝置器件,是激光顯示系統中最為核心的部件。中商產業研究院發布的《2024-2029年中國激光器市場前景及投資機會研究報告》顯示,2022年中國激光器市場規模達到1037億元,同比增長16.78%,2023年市場規模約為1210億元。中商產業研究院分析師預測,2024年中國激光器市場規模將達1455億元。

數據來源:中商產業研究院整理

(2)重點企業分析

目前,激光器相關重點企業主要包括美國IPG、德國通快、森鋒科技、大族激光等。具體如圖所示:

資料來源:中商產業研究院整理

2.伺服電機

(1)市場規模

伺服電機又稱執行電動機,是指在伺服系統中控制機械元件運轉的發動機,是一種補助馬達間接變速裝置,伺服電機在自動化設備的組成中占有重要地位。中商產業研究院發布的《2024-2029年中國伺服電機行業分析及發展預測報告》顯示,2023年中國伺服電機市場規模約195億元,同比增長7.73%。中商產業研究院分析師預測,2024年我國伺服電機市場規模將超200億元。

數據來源:中商產業研究院整理

(2)競爭格局

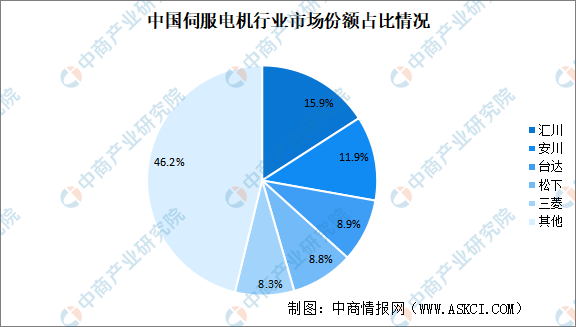

中國伺服電機行業市場集中度較高,市場份額排名前五的品牌占比超過50%。在國內品牌中,國產品牌匯川技術首次市場份額占比排名第一,市占率達15.9%。其次分別為安川、臺達、松下及三菱,占比分別為11.9%、8.9%、8.8%及8.3%。

數據來源:MIR DATABANK、中商產業研究院整理

3.控制器

(1)市場規模

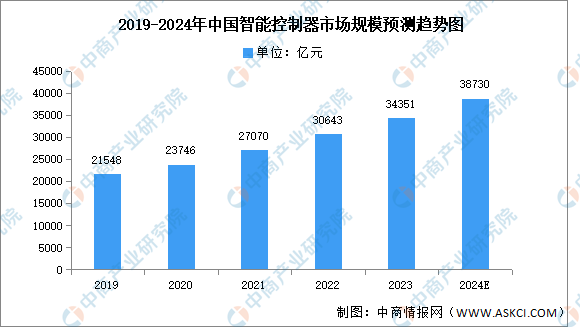

智能控制器是集成通訊技術、傳感技術、微電子技術、自動控制技術等多種技術而成的核心控制部件。隨著智能化浪潮興起,云計算、大數據和物聯網應用迅猛發展,智能控制器作為實現萬物互聯的基礎物件,開始滲透進入生活和工作中的方方面面。中商產業研究院發布的《2024-2029年中國智能控制器產業前景預測與戰略投資機會洞察報告》顯示,2022年中國智能控制器市場規模達到3.06萬億元,五年內年均復合增長率達12.75%。中商產業研究院分析師預測,到2024年中國智能控制器市場規模將達3.87萬億元。

數據來源:Frost&Sullivan、中商產業研究院整理

(2)競爭格局

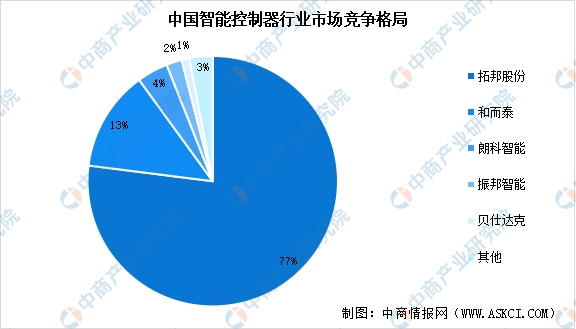

我國智能控制器行業市場集中度較高,形成以拓邦股份與和而泰為主的雙寡頭競爭格局,兩者市場份額分別占比77%和13%。此外,國內領先的智能控制器廠商還包括朗科智能、振邦智能、貝仕達克等,市場份額分別占比4%、2%、1%。

數據來源:中商產業研究院整理

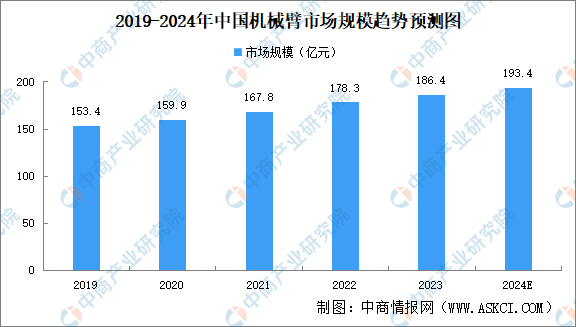

4.機械臂

(1)市場規模

中國機械臂市場規模近年來呈現出顯著的增長趨勢。中商產業研究院發布的《2024-2029年中國機械臂市場前景及投資發展戰略研究報告》顯示,2022年我國機械臂市場規模接近178.3億元,同比增長6.26%,2023年市場規模增至186.4億元。隨著全球制造業升級和自動化需求的推動,機械臂在汽車制造、電子制造、物流倉儲等領域的應用將持續擴大。中商產業研究院分析師預測,2024年中國機械臂市場規模將達193.4億元。

數據來源:中商產業研究院整理

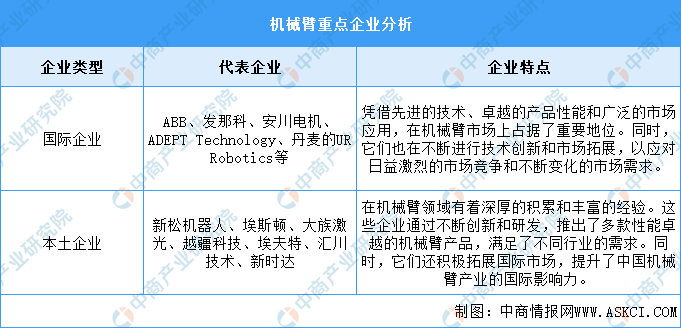

(2)重點企業分析

中國機械臂市場的主要參與者為本土企業、國際知名企業。新松機器人、埃斯頓自動化、大族激光等本土企業,不僅在機械臂的設計、研發和生產方面擁有強大的實力,還在市場推廣和品牌建設上取得了顯著成果。此外,中國機械臂市場還吸引了眾多國際知名企業的參與。ABB、發那科、安川電機等是全球機械臂市場的領軍企業,在中國市場也占有一席之地。這些企業憑借其深厚的技術積累和全球布局,在中國機械臂市場上展現出強大的競爭力。

資料來源:中商產業研究院整理

三、中游分析

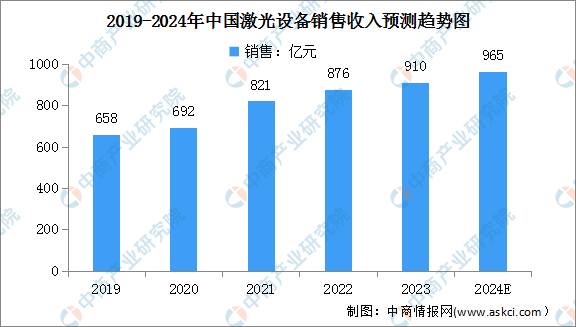

1.激光設備銷售收入

激光加工技術憑借其精度高、速度快、加工效果好等優勢正逐步實現對傳統加工技術的替代,并成為我國大力支持和推廣的高新技術之一。近年來,各行業對激光設備的需求不斷增長,我國激光設備市場規模快速增長。中商產業研究院發布的《2024-2029年中國激光設備產業前景預測與戰略投資機會洞察報告》顯示,2023年中國激光設備市場總體穩中向好,我國激光設備市場銷售收入達到910億元,同比增長5.6%。中商產業研究院分析師預測,2024年我國激光設備市場銷售收入將達965億元。

數據來源:《2024中國激光產業發展報告》、中商產業研究院整理

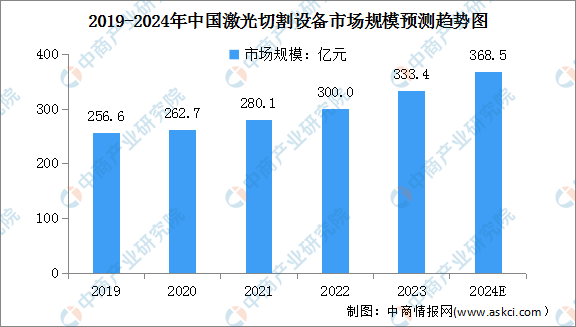

2.激光切割設備市場規模

激光切割設備是激光設備的主要細分市場,占比超30%。隨著中國經濟的發展與國家戰略的深入實施,制造業對自動化、智能化生產模式的需求日益增長,中國激光切割產業也逐漸駛入高速發展期。受益于各類金屬及非金屬部件加工的旺盛需求、激光切割技術的進步,國內激光切割設備市場迎來持續穩定的增長。中商產業研究院發布的《2024-2029年中國激光設備產業前景預測與戰略投資機會洞察報告》顯示,2023年我國激光切割設備市場規模突破300億元,同比增長7.1%。中商產業研究院分析師預測,2024年中國激光切割設備市場規模將進一步增至368.5億元。

數據來源:中國科學院武漢文獻情報中心、中商產業研究院整理

3.激光清洗設備市場規模

激光清洗設備,可以替代傳統的焊接前預處理以及焊接后的傳統清洗方法,并對需要焊接的金屬件或者焊接后的金屬件進行清洗的設備。中商產業研究院發布的《2024-2029年中國激光設備產業前景預測與戰略投資機會洞察報告》顯示,2022年中國激光清洗設備市場規模約為5.8億元,同比增長13.73%,2023年約為7億元。中商產業研究院分析師預測,2024年激光清洗設備市場規模將達7.8億元。

數據來源:中商產業研究院整理

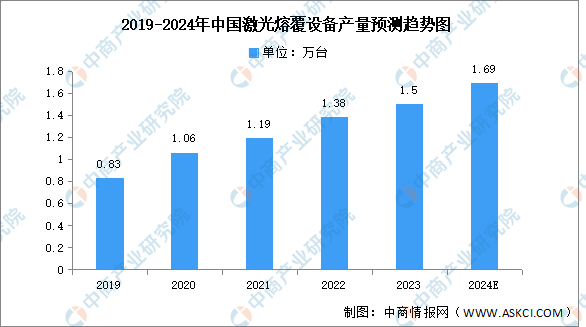

4.激光熔覆設備產量

激光熔覆機是一種用于材料科學領域的激光設備,通過在基材表面添加熔覆材料,利用高能密度的激光束使之與基材表面薄層一起熔凝在基體表面形成涂層實現表面改性。中商產業研究院發布的《2024-2029年中國激光設備產業前景預測與戰略投資機會洞察報告》顯示,2023年激光熔覆設備產量約為1.5萬臺,同比增長8.70%。中商產業研究院分析師預測,2024年中國激光熔覆設備產量將達1.69萬臺。

數據來源:中商產業研究院整理

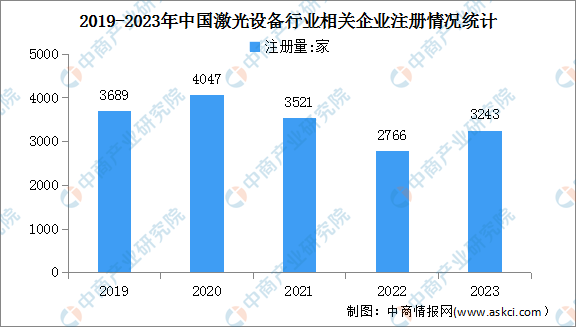

5.激光設備企業注冊量

近年來我國激光設備行業內企業數量不斷增加,這得益于國家政策的支持、市場需求的增長以及技術發展的推動。企查查數據顯示,截至目前我國現存激光設備相關企業4.31萬家。2023年激光設備企業注冊量達3243家,同比增長17.2%。未來,隨著制造業的進一步升級和智能化水平的提高,激光設備企業數量將繼續保持快速增長的態勢。

數據來源:企查查、中商產業研究院整理

6.重點企業分析

目前,中國激光設備相關上市企業較少,共有12家。其中廣東分布最多,達6家。湖北省有4家,江蘇省和陜西省均有1家。

資料來源:中商產業研究院整理

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.消費電子

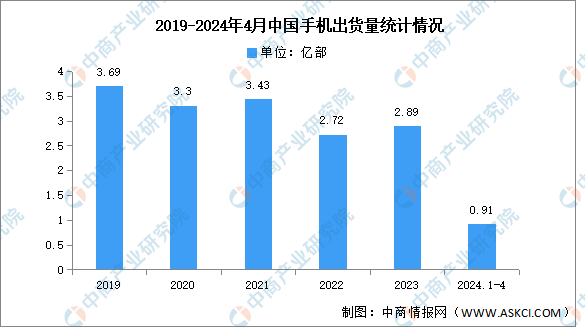

(1)手機

近年來,中國手機出貨量一直呈現下降趨勢,市場已經接近飽和,消費者對于手機的需求逐漸減弱。信通院數據顯示,2024年4月,國內市場手機出貨量2407.1萬部,同比增長28.8%。2024年1-4月,國內市場手機出貨量9148.6萬部,同比增長12.3%。

數據來源:信通院、中商產業研究院整理

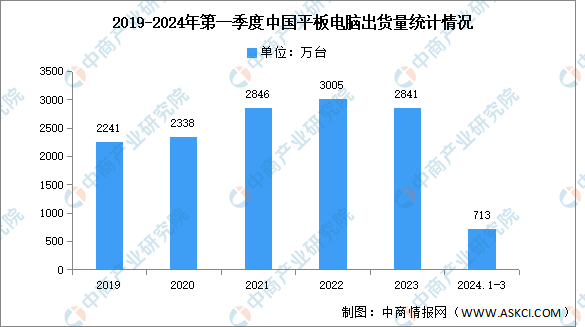

(2)平板電腦

IDC數據顯示,在經歷2023年連續四個季度的下滑后,中國平板電腦市場需求迎來小幅回升,加之開年出貨的拉動,今年一季度市場出貨量迎來正增長。2024年第一季度中國平板電腦市場出貨量為713萬臺,同比增長6.6%。

數據來源:IDC、中商產業研究院整理

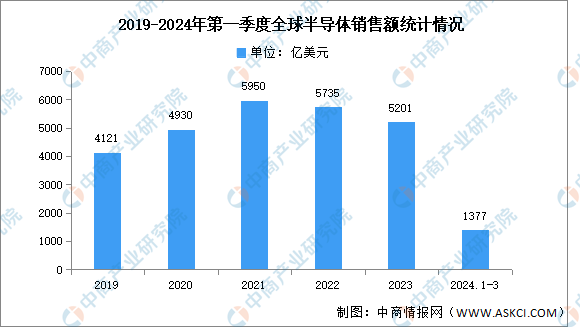

2.半導體

中商產業研究院發布的《2024-2030年中國半導體行業市場發展現狀及潛力分析研究報告》顯示,2023年全球半導體銷售額約5201億美元,同比下滑9.4%,其中亞太區域表現下滑14.4%。2024年第一季度全球半導體行業銷售額達1377億美元,同比增長15.2%,環比小幅下滑5.7%。

數據來源:SIA、中商產業研究院整理

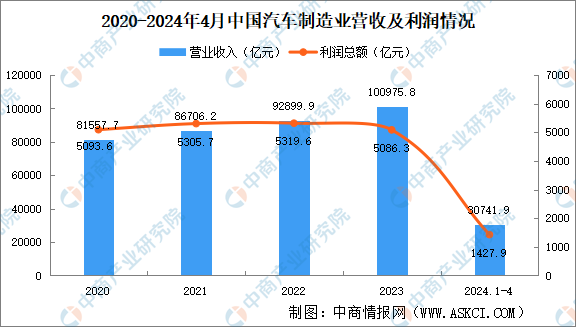

3.汽車

中國汽車制造業市場呈現穩步增長態勢,新能源汽車市場崛起迅速,汽車產業鏈不斷完善,市場競爭日趨激烈。中商產業研究院數據庫顯示,2024年1-4月,規上汽車制造業營業收入30741.9億元,同比增長7.5%。利潤總額1427.9億元,同比增長29%。

數據來源:中商產業研究院數據庫