2024年中國印制電路板(PCB)產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: PCB

中商情報網訊:印制電路板是承載電子元器件并連接電路的橋梁,是現代電子信息產品中不可或缺的電子元器件。受益于AI服務器需求大增和汽車電動化、智能化趨勢帶來的發展新機遇,印制電路板(PCB)行業加速復蘇。

一、產業鏈

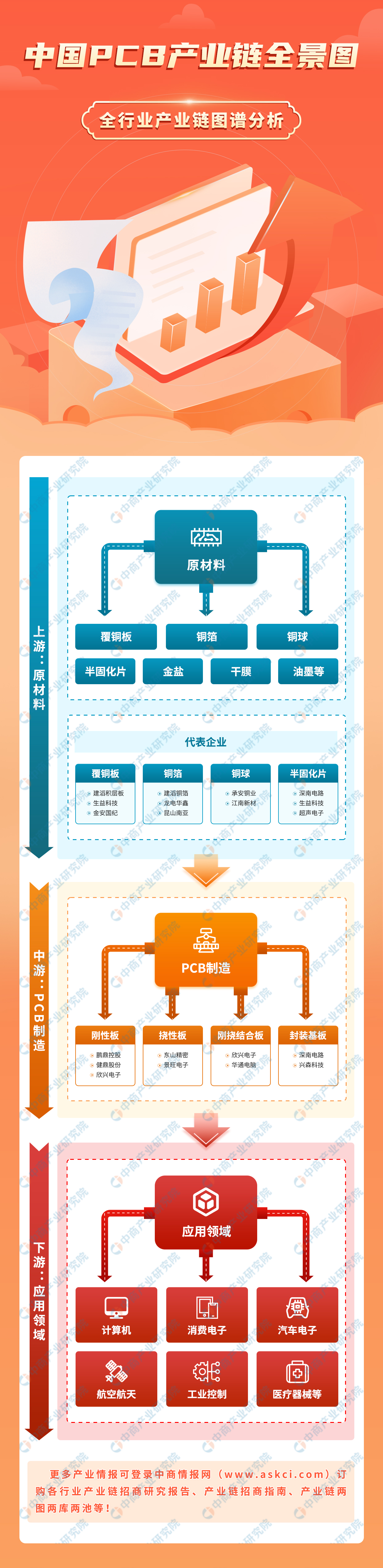

印制電路板產業鏈上游為原材料,包括覆銅板、銅箔、銅球、半固化片、金鹽、干膜、油墨等;中游為PCB的制造,可分為剛性板、撓性板、剛撓結合板、封裝基板等;下游廣泛應用于計算機、消費電子、汽車電子、航空航天、工業控制、醫療器械等領域。

圖片來源:中商產業研究院

二、上游分析

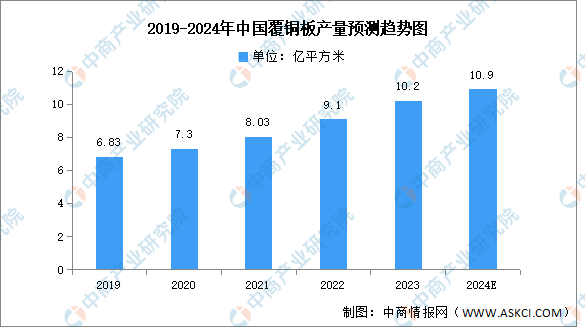

1.覆銅板

(1)產量

中國已成為全球最大的覆銅板生產國。中商產業研究院發布的《2024-2030年中國覆銅板市場調查與行業前景預測專題研究報告》顯示,2023年中國覆銅板產量約為10.2億平方米,同比增長12.09%。中商產業研究院分析師預測,2024年中國覆銅板產量將增長至10.9億平方米。

數據來源:CCLA、中商產業研究院整理

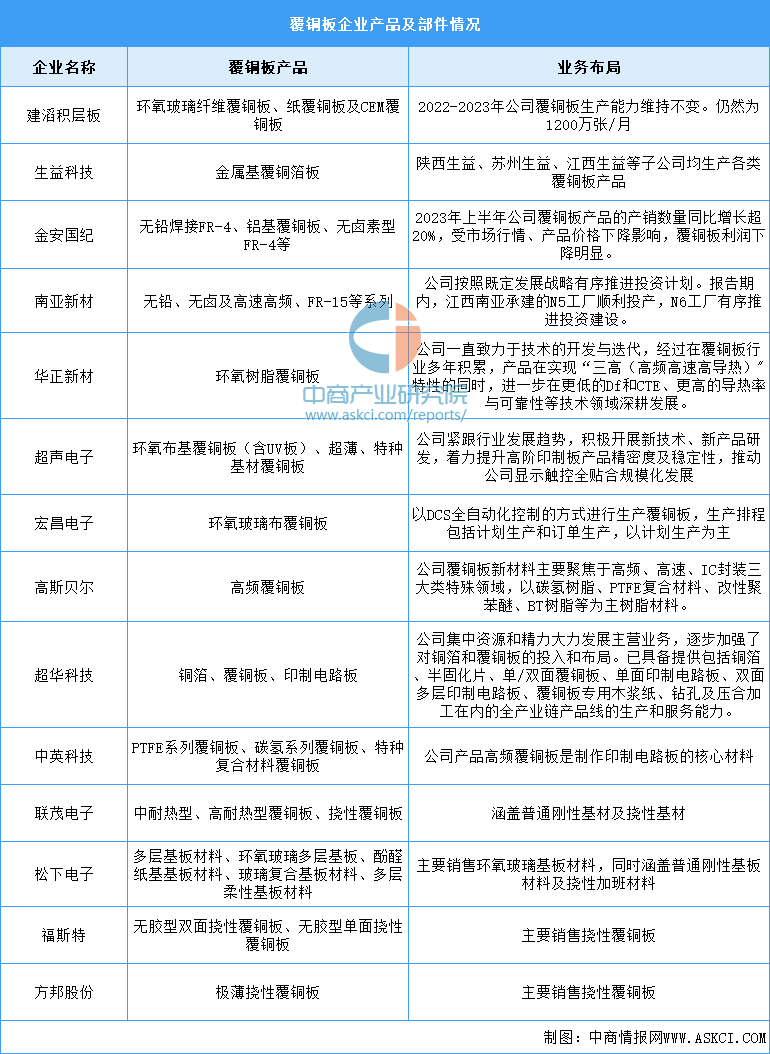

(2)企業布局情況

覆銅板行業代表性公司業務布局來看,大部分企業以生產及銷售普通剛性覆銅板為主,少部分企業僅生產及銷售剛性覆銅板和撓性覆銅板,極少數部分專注于高頻覆銅板及環氧樹脂型覆銅板這些高技術產品。具體如圖所示:

資料來源:中商產業研究院整理

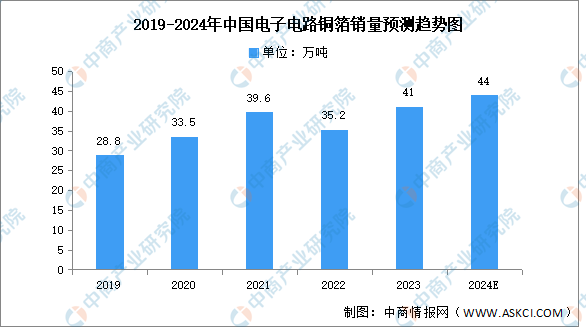

2.電子電路銅箔

(1)銷量

電子電路銅箔是沉積在線路板基底層上的一層薄銅箔,是制造印制電路板(PCB)的重要原材料,起到導電體的作用。中商產業研究院發布的《2024-2030年中國銅箔市場調查與行業前景預測專題研究報告》顯示,2023年中國電子電路銅箔銷量達41萬噸,同比增長16.5%。中商產業研究院分析師預測,2024年銷量將增長至44萬噸。

數據來源:中國電子材料行業協會、中商產業研究院整理

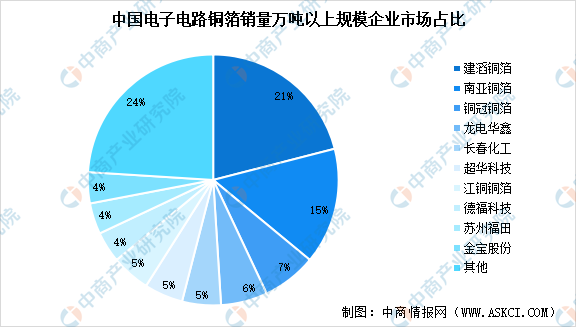

(2)競爭格局

我國電子電路銅箔行業市場集中度較高,電子電路銅箔銷量在1萬噸以上的企業有14家,其中銷量在2萬噸以上的企業有5家,分別是建滔銅箔、南亞銅箔、銅冠銅箔、龍電華鑫、長春化工,前五家企業市場合計占比達54%。

數據來源:CCFA、中商產業研究院整理

3.半固化片

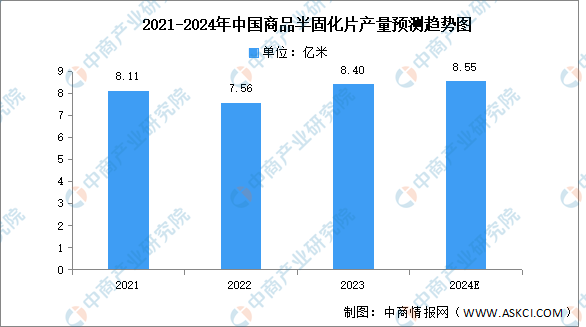

(1)產量

半固化片又稱“PP片”,是多層板生產中的主要材料之一,主要由樹脂和增強材料組成。中商產業研究院發布的《2023-2028中國半固化片市場現狀研究分析與發展前景預測報告》顯示,2023年半固化片產量約為8.40億米,同比增長11.11%。中商產業研究院分析師預測,2024年半固化片產量將達8.55億米。

數據來源:中商產業研究院整理

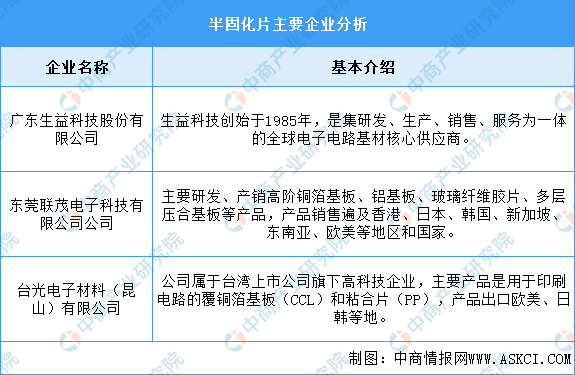

(2)重點企業分析

目前,我國商品半固化片生產企業多集中在廣東、江蘇等地區,這些地區經濟相對發達,市場需求較大,主要企業包括廣東生益科技股份有限公司、聯茂電子科技(無錫)有限公司、臺光電子材料(昆山)有限公司。具體如圖所示:

資料來源:中商產業研究院整理

三、中游分析

1.市場規模

近二十年來,憑借亞洲尤其是中國在勞動力、資源、政策、產業聚集等方面的優勢,全球電子制造業產能向中國和韓國等亞洲地區轉移。中商產業研究院發布的《2024-2029年中國印制電路板(PCB)行業發展趨勢及預測報告》顯示,2022年中國PCB市場規模達3078.16億元,同比增長2.56%,2023年約為3096.63億元。中商產業研究院分析師預測,2024年中國PCB市場規模將進一步增長至3469.02億元。

數據來源:Prismark、中商產業研究院整理

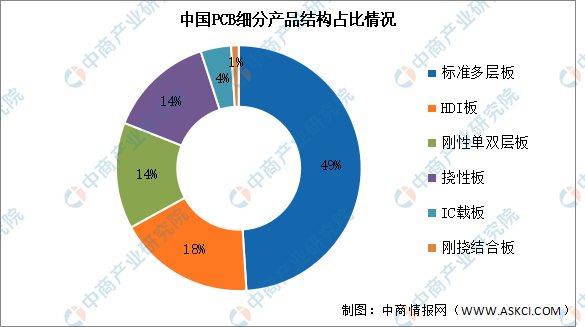

2.產品結構

印制電路板細分市場主要產品包括剛性板、撓性板、剛撓結合板和封裝基板。從各細分市場產值規模占比來看,目前中國PCB市場產品以剛性板為主,包括多層板、HDI板、HDI板等,市場份額合計占比81%;撓性板占比14%;IC載板占比4%;剛撓結合板占比1%。整體來看,與日本、韓國等國家相比,我國PCB產品中高端印制電路板占比較低,具有較大的提升空間。

數據來源:Prismark、中商產業研究院整理

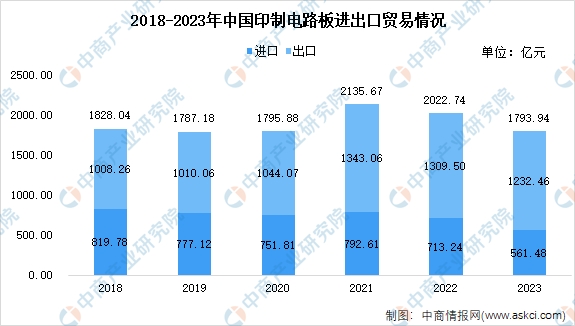

3.出口情況

2023年我國印制電路板進出口貿易呈整體下降趨勢,貿易總額同比下降,進口金額降幅較明顯,貿易順差趨勢保持。根據海關總署數據,我國印制電路板(印刷電路)進出口貿易總額為1793.94億元,同比下降11.3%。其中,進口561.48億元,同比下降21.28%;出口1232.46億元,同比下降5.88%。從分類產品來看,四層以上的印制電路板進口下降幅度大;從貿易伙伴來看,出口至主要生產國或地區的金額多呈下降趨勢,但出口越南總額增加。

數據來源:海關總署、CPCA、中商產業研究院整理

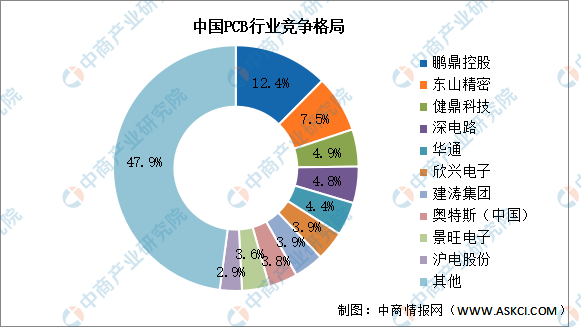

4.競爭格局

由于我國PCB產業主要集中在中低端制造領域,高性能制造領域較少,制造門檻不高,市場集中度較低,CR5為33.9%,鵬鼎控股市場份額占比最多,達12.4%。東山精密、健鼎科技、深南電路、華通分別占比達7.5%、4.9%、4.8%、4.4%。

數據來源:CPCA、中商產業研究院整理

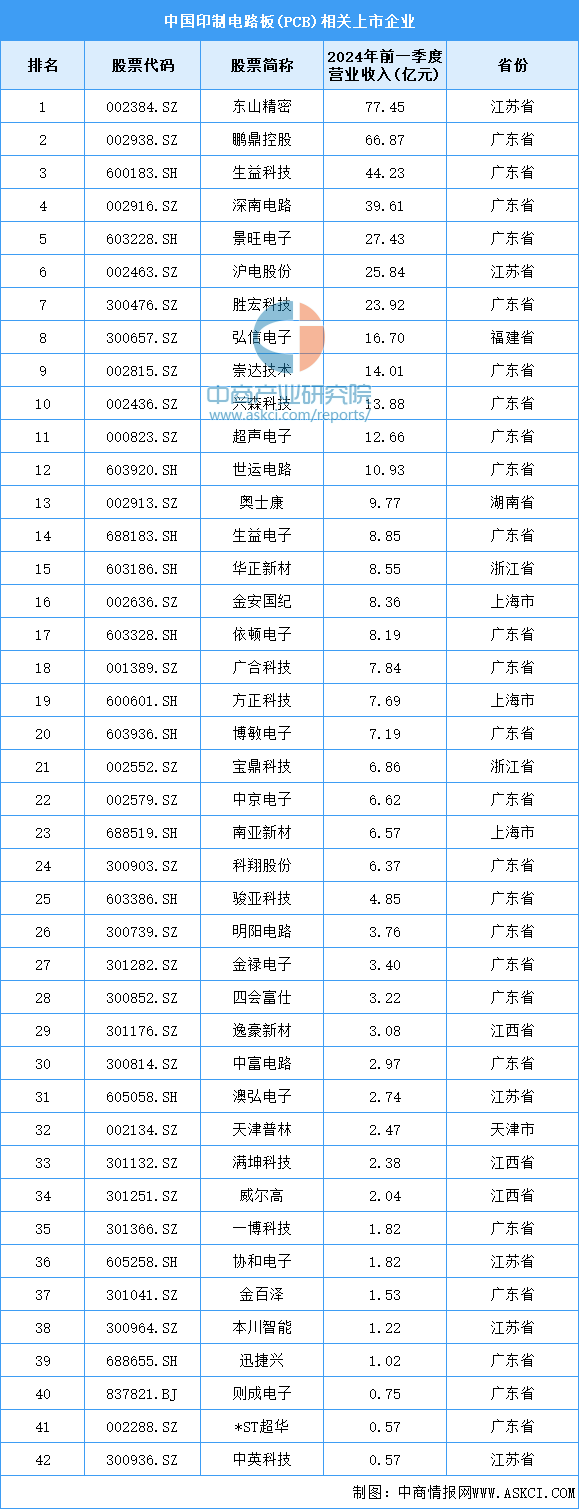

5.重點企業分析

目前,中國PCB相關上市企業主要分布在廣東省,共有25家。江蘇省共有6家,排名第二。江西省和上海市均為3家,并列第三。

資料來源:中商產業研究院整理

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.AI服務器

當前我國數字基礎建設進程持續加快,算力規模不斷增長,受市場需求影響,AI服務器作為算力基礎設備,市場需求量實現上升。中商產業研究院發布的《2024-2029年中國服務器行業需求預測及發展趨勢前瞻報告》顯示,2022年AI服務器市場出貨量約達28.4萬臺,同比增長約25.66%,2023年約為35.4萬臺。中商產業研究院分析師預測,2024年中國AI服務器出貨量將達到42.1萬臺。

數據來源:中商產業研究院整理

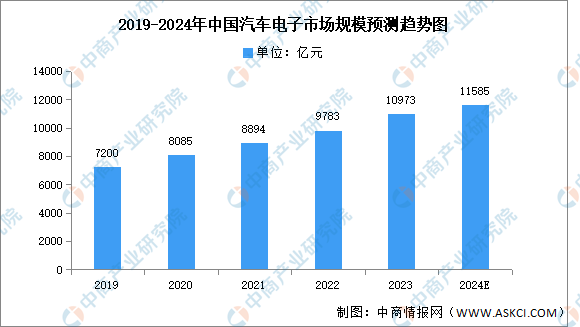

2.汽車電子

受到新能源汽車產銷兩旺的影響,汽車電子化程度持續提升,汽車電子將迎來長景氣周期。中商產業研究院發布的《2024-2029年中國汽車電子行業發展情況及投資戰略研究報告》顯示,2022年中國汽車電子市場規模達9783億元,同比增長12%,2023年約為10973億元。中商產業研究院分析師預測,2024年中國汽車電子市場規模將進一步增長至11585億元。

數據來源:汽車工業協會、中商產業研究院整理

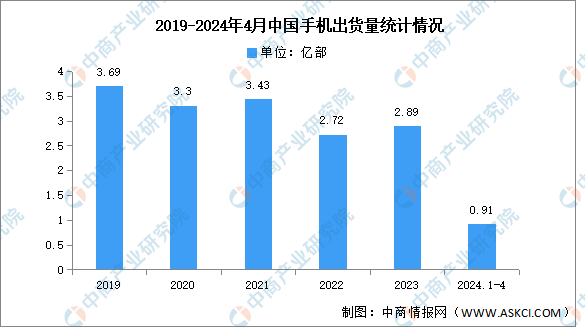

3.手機

近年來,中國手機出貨量一直呈現下降趨勢,市場已經接近飽和,消費者對于手機的需求逐漸減弱。信通院數據顯示,2024年4月,國內市場手機出貨量2407.1萬部,同比增長28.8%。2024年1-4月,國內市場手機出貨量9148.6萬部,同比增長12.3%。

數據來源:信通院、中商產業研究院整理