2024年中國智慧交通產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 智慧交通

中商情報網訊:智慧交通是在智能交通的基礎上,在交通領域中充分運用物聯網、云計算、互聯網、人工智能、自動控制、移動互聯網等技術,通過高新技術匯集交通信息,對交通管理、交通運輸、公眾出行等交通領域全方面以及交通建設管理全過程進行管控支撐,使交通系統在區域、城市甚至更大的時空范圍具備感知、互聯、分析、預測、控制等能力。隨著技術的不斷進步和政策的持續支持,中國智慧交通產業發展前景十分廣闊。

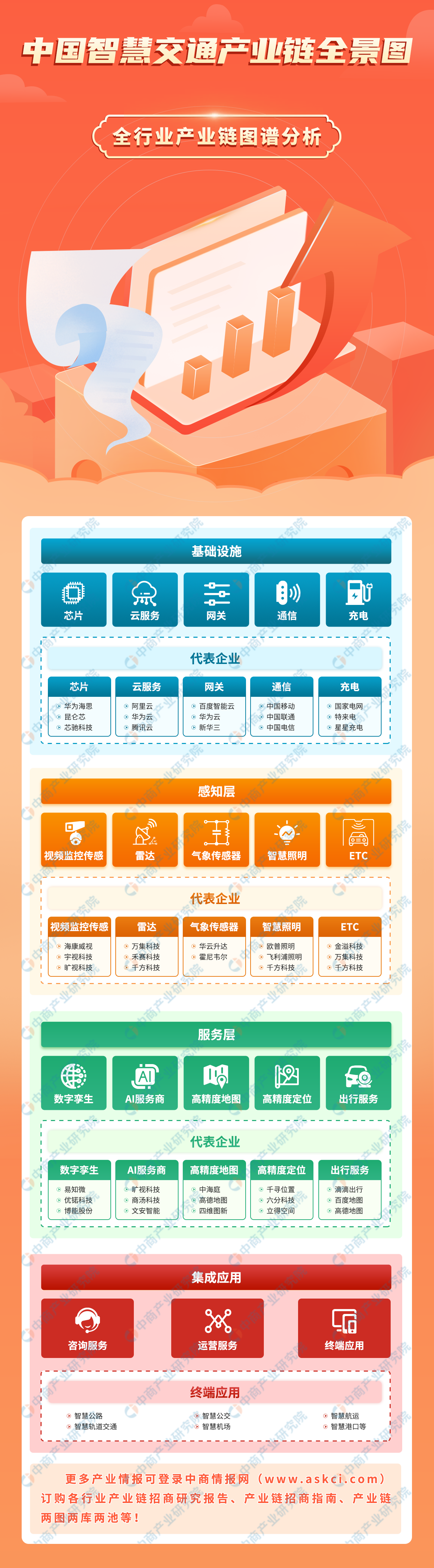

一、產業鏈

智慧交通產業鏈包括基礎層、感知層、服務層以及應用層,基礎層包括芯片、云服務、網關、通信、充電設施等,感知層包括視頻監控、雷達、氣象傳感、智慧照明、ETC等,服務層包括數字孿生、AI服務商、高精度地圖、高精度定位、出行服務等,應用層包括咨詢服務、運營服務以及終端應用。

資料來源:中商產業研究院整理

二、市場現狀

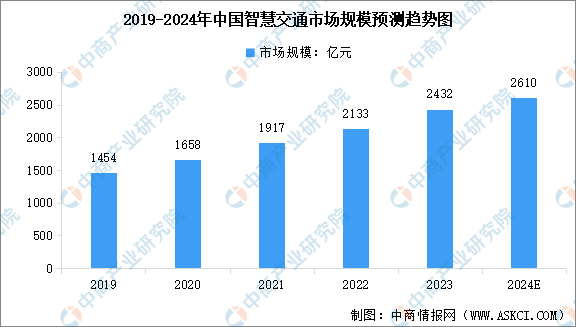

1.智慧交通市場規模

作為現代科技與交通運輸領域深度融合的產物,智慧交通在提升交通效率、改善交通安全、優化環境質量等方面發揮著重要作用。隨著人工智能、大數據、云計算等技術的不斷發展,中國智慧交通行業市場規模持續擴大。中商產業研究院發布的《2024-2029年中國智慧交通行業前景預測與市場調查研究報告》顯示,2023年中國智慧交通行業市場規模達到2432億元,五年內年均復合增長率達13.72%。中商產業研究院分析師預測,2024年中國智能交通市場規模將達到2610億元。

數據來源:中商產業研究院整理

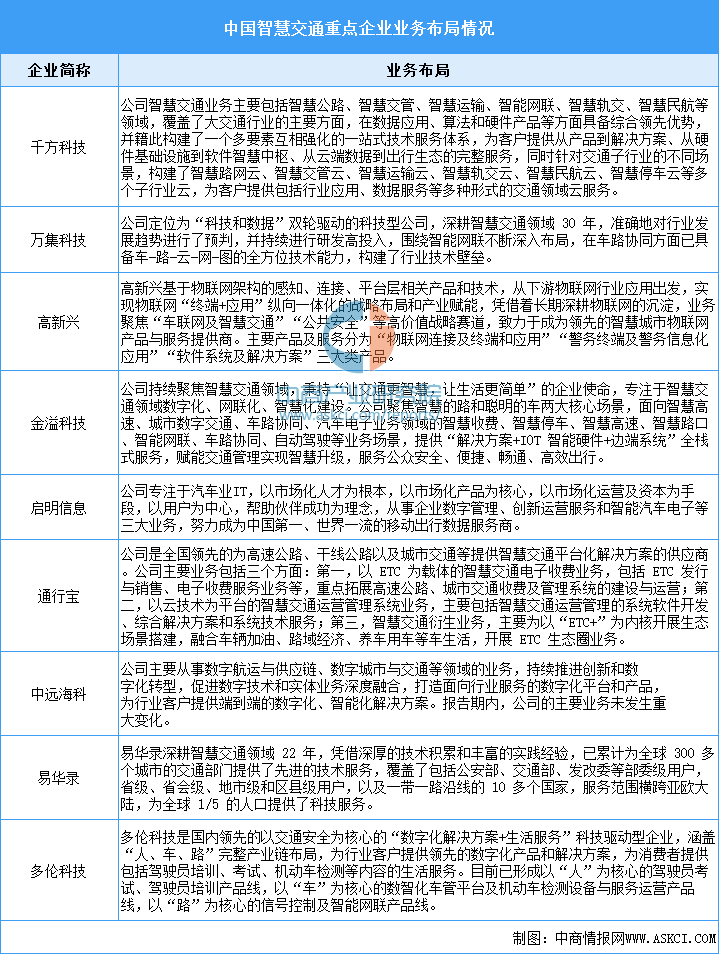

2.智慧交通重點企業布局

隨著市場規模的不斷擴大和技術的不斷進步,智慧交通市場的競爭日益激烈,目前已布局智慧交通相關業務的上市公司有千方科技、萬集科技、高新興、金溢科技、啟明信息、通行寶、中遠海科、易華錄、多倫科技等。

資料來源:中商產業研究院整理

三、基礎層分析

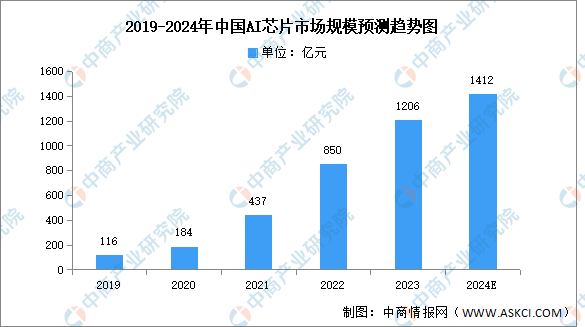

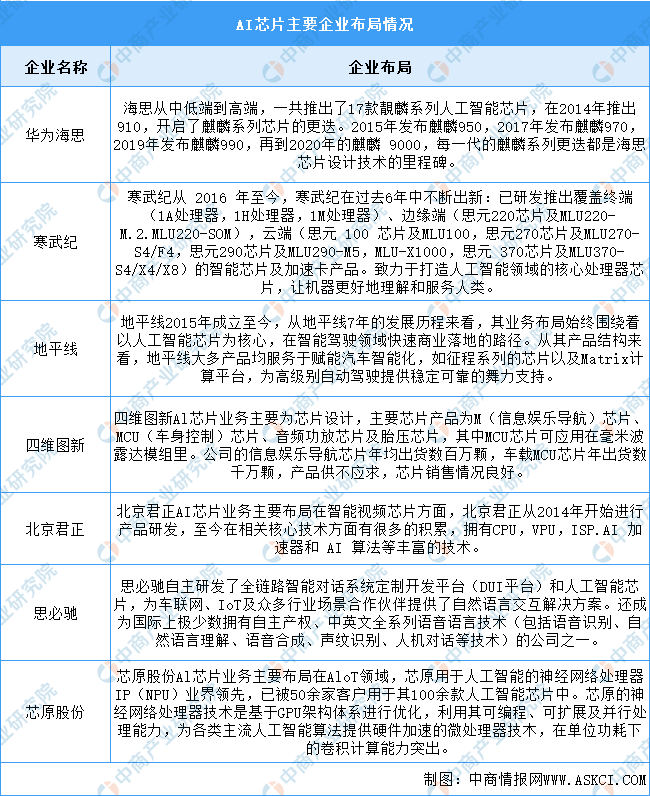

1.AI芯片

通過集成高性能的處理器和算法,AI芯片能夠實時處理來自各種傳感器、攝像頭等設備的數據,提取關鍵信息,為交通管理、車輛調度、路線規劃等提供決策支持。近年來中國AI芯片產業受到廣泛關注,行業市場規模不斷增長。中商產業研究院發布的《2024-2029年中國人工智能芯片行業市場發展監測及投資潛力預測報告》顯示,2023年中國AI芯片市場規模達到1206億元,同比增長41.9%。中商產業研究院分析師預測,2024年中國AI芯片市場規模將增長至1412億元。

數據來源:中商產業研究院整理

中國AI芯片行業起步晚,但發展迅速,主要代表性企業有華為海思、寒武紀、地平線等。具體如圖所示:

資料來源:中商產業研究院整理

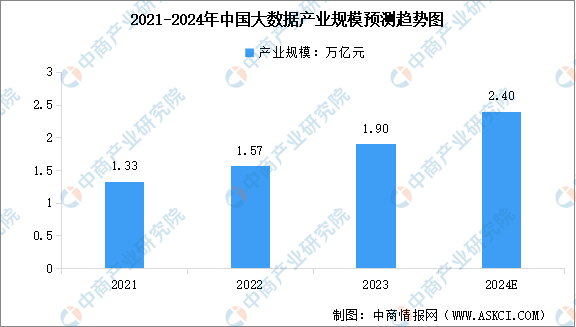

2.大數據

伴隨著數據產量的高速增長,國內大數據產業規模大幅提升,成為推動數字經濟發展的重要力量。中商產業研究院發布的《2024-2029年中國大數據中心建設情況及發展前景研究報告》顯示,2022年我國大數據產業規模達1.57萬億元,同比增長18%,2023年產業規模約為1.90萬億元。中商產業研究院分析師預測,2024年中國大數據產業規模將增至2.40萬億元。

數據來源:國家互聯網信息辦公室、中商產業研究院整理

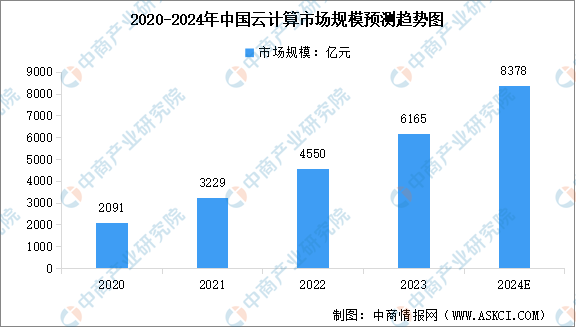

3.云計算

云計算已經廣泛應用于各個領域,包括金融、教育、醫療、交通、物流等。從整體上看,國內云計算產業保持較高活力。中商產業研究院發布的《2024-2029年中國云計算行業深度分析及發展趨勢預測研究報告》顯示,2023年中國云計算市場規模達到6165億元,較上年增長35.5%。中商產業研究院分析師預測,2024年中國云計算市場規模將達到8378億元。

數據來源:中國信通院、中商產業研究院整理

云計算發展至今已有十余年,在各行各業已得到了廣泛的落地應用,已成為數字經濟時代的算力中樞和數字底座。《互聯網周刊》發布的“2023云計算百強企業”榜單顯示,當前我國云計算實力排名前列的企業包括阿里巴巴、中國電信、華為、騰訊、中國移動、中國聯通等。

資料來源:互聯網周刊、中商產業研究院整理

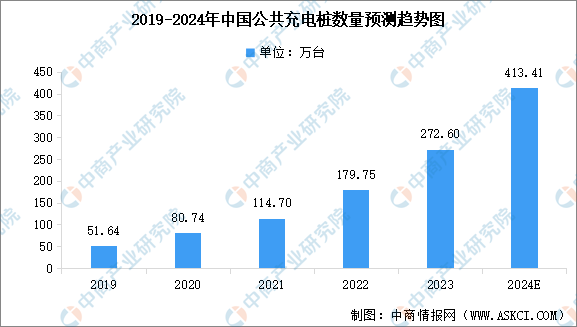

4.充電樁

新能源汽車行業在快速發展的同時,對充電樁的需求也日益增長。在政策和補貼的雙重推動下,充電樁的建設速度明顯加快。中商產業研究院發布的《2024-2029年中國充電樁產業需求預測及發展趨勢前瞻報告》顯示,截至2023年12月,聯盟內成員單位總計上報公共充電樁272.6萬臺,其中直流充電樁120.3萬臺、交流充電樁152.2萬臺。中商產業研究院分析師預測,2024年中國公共充電樁數量將達到413.41萬臺。

數據來源:中國汽車流通協會,中商產業研究院整理

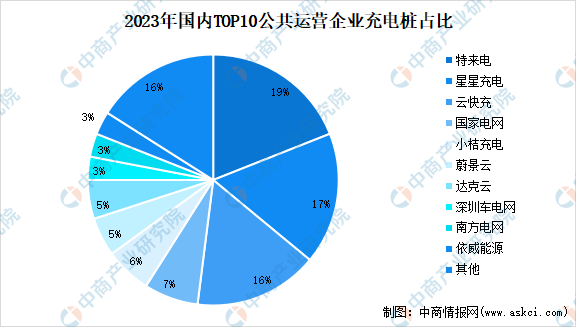

充電樁運營以特來電、星星充電、國家電網和云快充為主:截止至2023年底,特來電占比19%,星星充電占比17%,云快充占比16%,國家電網占比7%。

數據來源:中國充電聯盟,中商產業研究院整理

四、感知層分析

1.智能攝像頭

智能攝像頭通過實時監控、數據分析、事故檢測等功能,為交通管理提供了智能化解決方案,提高了交通效率和安全性,在智慧交通中發揮著重要作用。中商產業研究院發布的《2024-2029全球及中國智能交通攝像頭行業深度研究報告》顯示,2024年上半年,中國消費級監控攝像頭市場銷量達到2791萬臺,同比增長9.2%;銷售額達到56億元,同比增長1.1%。我國智能攝像頭行業龍頭企業主要包括海康威視、小米、喬安、大華、普聯、360等,市場集中度較高。

數據來源:IDC、中商產業研究院整理

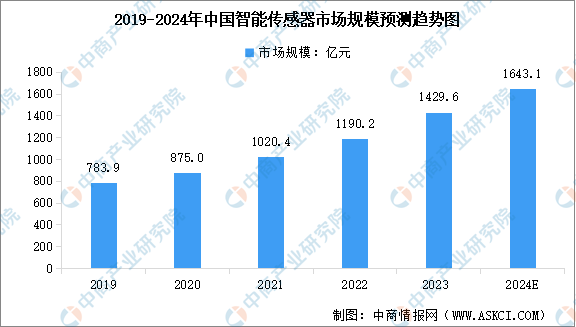

2.智能傳感器

近年來,在新能源汽車、工業自動化、醫療、環保、消費等領域智能化、數字化需求的持續帶動下,中國智能傳感器市場規模保持穩步增長。中商產業研究院發布的《2024-2029年中國智能傳感器市場調查與行業前景預測專題研究報告》顯示,2023年中國智能傳感器市場規模增至1429.6億元。中商產業研究院分析師預測,2024年市場規模將達到1643.1億元。

數據來源:中商產業研究院整理

我國目前已初步形成優勢明顯的智能傳感器企業,如韋爾股份、兆易創新、華潤微、華工科技、歌爾股份等,其余市場參與者以中小型制造類企業為主。

資料來源:中商產業研究院整理

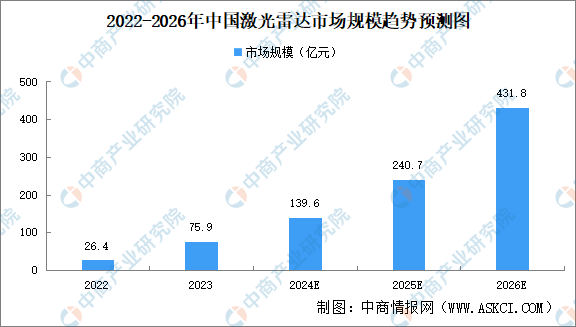

3.激光雷達

受無人駕駛車隊規模擴張、高級輔助駕駛中激光雷達應用滲透率提升以及機器人及智慧城市建設等領域需求的推動,中國激光雷達市場駛入快車道。中商產業研究院發布的《2024-2029年中國激光雷達行業市場前景預測及未來發展趨勢報告》顯示,2023年中國激光雷達市場規模約為75.9億元。中商產業研究院分析師預測,2024年中國激光雷達市場規模將達139.6億元,2026年將達到431.8億元。

數據來源:Frost&Sullivan、中商產業研究院整理

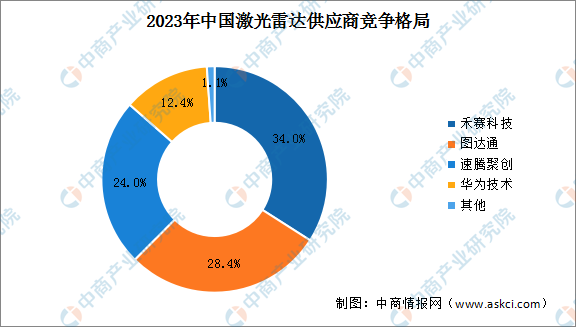

2023年激光雷達行業市場集中度較高,行業競爭激烈。頭部企業中,禾賽科技以34%的市場份額穩居激光雷達行業榜首;圖達通依靠蔚來汽車的持續出貨,以28.4%的市場份額奪得第二名。此外,速騰聚創、華為技術的市場份額分別為24.0%、12.4%。

數據來源:蓋世汽車、中商產業研究院整理

五、服務層分析

1.數字孿生服務

數字孿生指將物理實體鏡像映射到虛擬空間,在虛擬空間中的克隆體可以通過物聯網實現數據實時雙向互聯互通,反映對應物理實體的全生命周期過程,在整合底層數據信息的基礎上進行仿真預測,為優化決策賦能。目前數字孿生已應用至工業、城市管理、能源電力、醫療、水利等領域,市場增長潛力大。中商產業研究院發布的《2024-2029年中國數字孿生行業前景預測與投資戰略規劃分析報告》顯示,2022年中國數字孿生市場規模為104億元,同比增長35.0%。中商產業研究院分析師預測,2024年全國數字孿生市場規模可達237億元。

數據來源:信通院、中商產業研究院整理

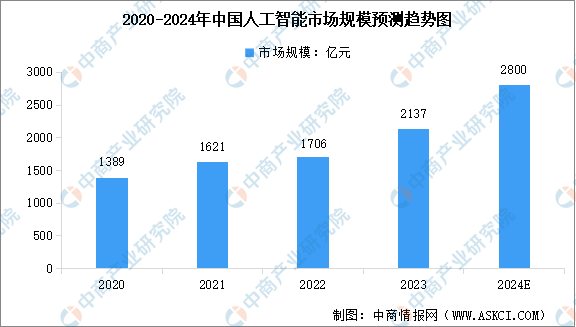

2.人工智能服務

人工智能是引領新一輪科技革命和產業變革的基礎性和戰略性技術。近年來,我國人工智能產業在技術創新、產品創造和行業應用等方面實現快速發展,形成龐大市場規模。中商產業研究院發布的《2024-2029全球與中國高效率人工智能解決方案市場現狀及未來發展趨勢》顯示,2023年中國人工智能市場規模已達到2137億元,未來大模型帶來的底層技術革新將為中國人工智能產業的規模增長帶來更多存量擴張與增量空間。中商產業研究院分析師預測,2024年中國人工智能市場規模將達到2800億元。

數據來源:中商產業研究院整理

福布斯發布的“2024福布斯中國人工智能科技企業TOP50”榜單顯示,阿里云、愛詩科技、愛芯元智、百川智能、百度智能云、冰鑒科技、出門問問、創新奇智、達觀數據、達閥機器人等企業是我國人工智能行業中處于領先地位。

資料來源:福布斯中國、中商產業研究院整理

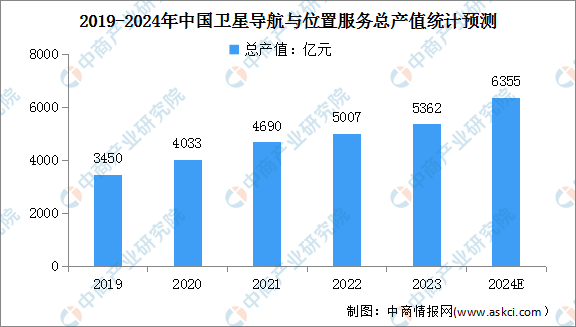

3.衛星導航服務

近年來,北斗衛星導航系統對我國經濟社會發展的輻射帶動作用日益顯現,應用深度廣度持續拓展,我國衛星導航與位置服務產業規模保持穩定增長態勢。根據《2024-2029年中國衛星導航行業發展趨勢及投資風險預測報告》,2023年我國衛星導航與位置服務產業總體產值達到5362億元,同比增長7.09%。中商產業研究院分析師預測,2024年我國衛星導航與位置服務行業總產值有望超6000億元。

數據來源:中國衛星導航定位協會、中商產業研究院整理

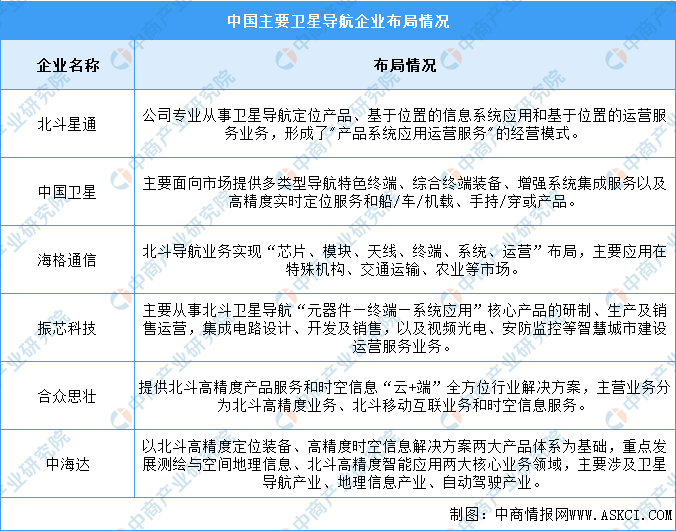

隨著北斗系統從“北斗一號”到“北斗三號”的發展,以北斗星通為代表的國內廠商憑借長時間的核心技術能力的不斷提升,逐漸獲取市場份額。國內主要衛星導航領域企業包括北斗星通、中國衛星、海格通信等。具體如圖所示:

資料來源:中商產業研究院整理

六、集成應用

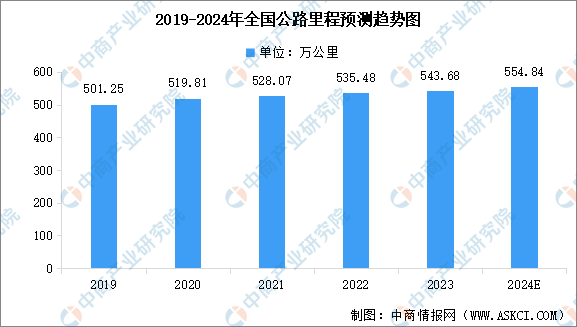

1.全國公路里程

智慧交通與高速公路建設發展密切相關,目前我國高速公路單位里程投資額中,智慧交通系統投資的比例平均約占2%至3%,與國外10%至15%的比例相比明顯偏低。巨大的高速公路網絡建設規模,將帶來智慧交通及管理領域的巨大市場需求。截至2023年末,全國公路里程543.68萬公里,比上年末增加8.20萬公里。公路密度56.63公里/百平方公里,增加0.85公里/百平方公里。中商產業研究院分析師預測,2024年全國公路里程將達到554.84萬公里。

數據來源:交通運輸部 、中商產業研究院整理

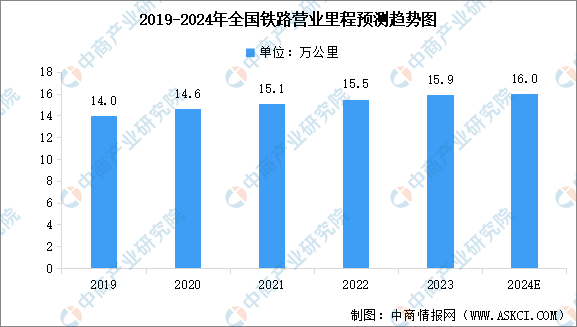

2.全國鐵路里程

截至2023年末,全國鐵路營業里程15.9萬公里,其中高鐵營業里程4.5萬公里。投產新線3637公里,其中高鐵2776公里。鐵路復線率為60.3%,電化率為75.2%。全國鐵路路網密度165.2公里/萬平方公里,比上年末增加4.1公里/萬平方公里。中商產業研究院分析師預測,2024年全國鐵路里程將達到16萬公里。

數據來源:交通運輸部 、中商產業研究院整理

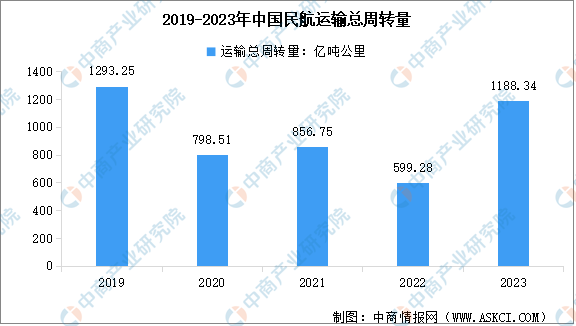

3.民航運輸總周轉量

2023年,民航行業運輸生產安全有序穩健恢復,高質量發展取得新成效,各項生產運行數據較上年呈快速增長態勢。2023年,全行業完成運輸總周轉量1188.34億噸公里,比上年增長98.3%。國內航線完成運輸總周轉量867.33億噸公里,比上年增長123.6%,其中,港澳臺航線完成10.00億噸公里,比上年增長334.2%;國際航線完成運輸總周轉量321.01億噸公里,比上年增長51.8%。

數據來源:中國民用航空局、中商產業研究院整理