2024年中國氫燃料電池汽車產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 氫燃料電池汽車 氫燃料電池汽車產業鏈 圖譜研究分析

中商情報網訊:氫燃料電池汽車作為一種真正意義上的“零排放,無污染”載運工具,是未來新能源清潔動力汽車的主要發展方向之一。氫燃料電池汽車正迎來高速發展,有望成為新能源汽車市場的“黑馬”。

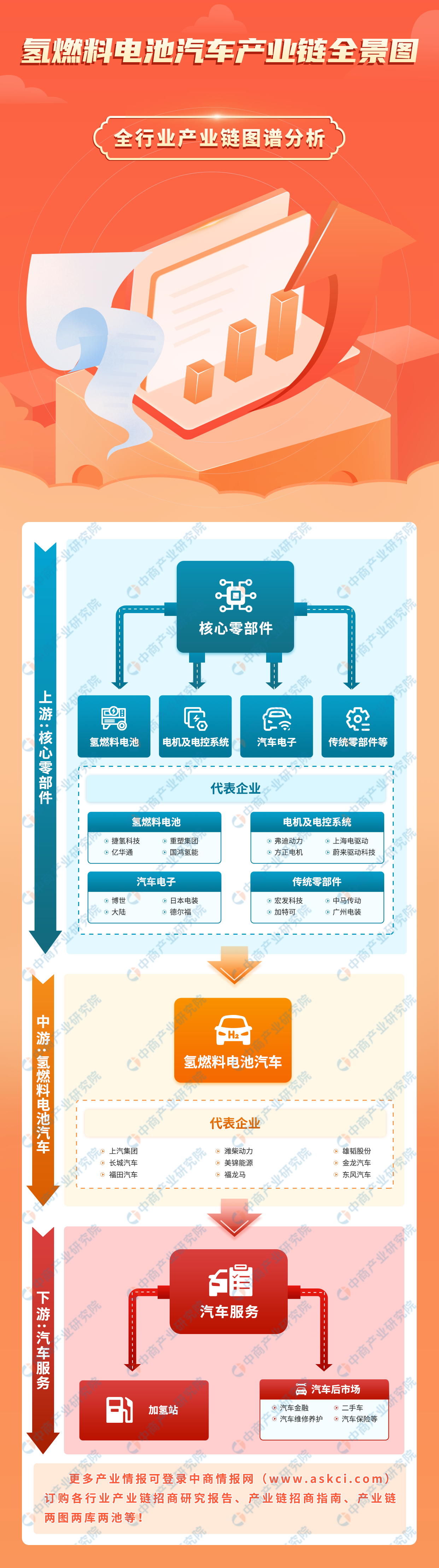

一、產業鏈

中國氫燃料電池汽車上游為核心零部件,包括氫燃料電池、電機及電控系統、汽車電子、傳統零部件等;中游為氫燃料電池汽車;下游為汽車服務,包括加氫站、汽車金融、汽車售后維修、二手車、汽車保險等。

圖片來源:中商產業研究院

二、上游分析

1.氫燃料電池

(1)市場規模

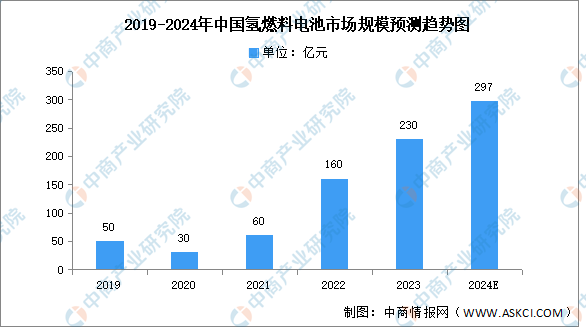

相較于鋰電池,氫燃料電池更能夠滿足長續航、高溫、高寒工況環境需求。伴隨著加氫站不斷建成、氫燃料電池產業趨于完善、氫燃料電池系統成本下降,我國氫燃料電池市場規模將繼續增長,中商產業研究院發布的《2024-2029年中國氫燃料電池市場調研分析及投資風險研究預測報告》顯示,2022年市場規模約160億元,同比增長166.67%,2023年約為230億元。中商產業研究院分析師預測,2024年市場規模將達297億元。

數據來源:GGII、中商產業研究院整理

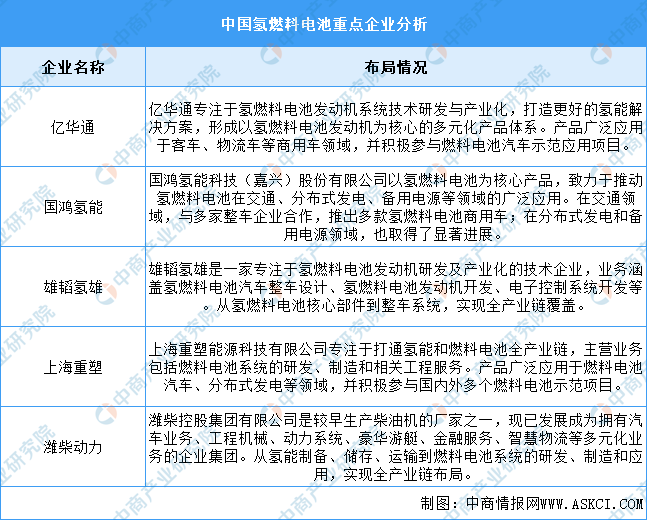

(2)重點企業分析

氫燃料電池作為新能源領域的重要技術方向,近年來得到了廣泛的關注和發展。重點企業包括億華通、國鴻氫能、雄韜氫雄等,具體如圖所示:

資料來源:中商產業研究院整理

2.汽車電子

(1)市場規模

中國汽車電子市場增速快于全球。中商產業研究院發布的《2024-2029年中國汽車電子行業發展情況及投資戰略研究報告》顯示,2022年汽車電子市場規模9783億元,2023年市場規模增至10973億元。中商產業研究院分析師預測,2024年中國汽車電子市場規模將超12000億元。

數據來源:汽車工業協會、中商產業研究院整理

(2)重點企業分析

受到汽車智能化、網聯化、電動化趨勢的推動,汽車電子企業的發展在近年來呈現出蓬勃的態勢,重點企業包括德賽西威、華陽集團、均勝電子等。具體如圖所示:

資料來源:中商產業研究院整理

3.傳統零部件

(1)營業收入

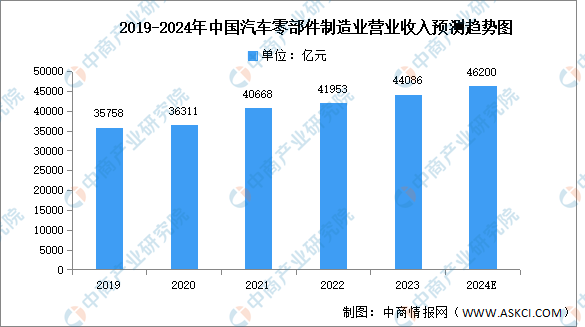

隨著國內汽車零部件制造水平不斷提升以及新能源汽車的發展,汽車零部件行業也得到了快速發展。中商產業研究院發布的《2024-2029年中國汽車零部件產業發展趨勢及投資風險研究報告》顯示,2022年汽車零部件制造業營收約為41953億元,同比增長3.16%,2023年約為44086億元。中商產業研究院分析師預測,2024年汽車零部件制造業營收將進一步增長至46200億元。

數據來源:國家統計局、中商產業研究院整理

(2)重點企業分析

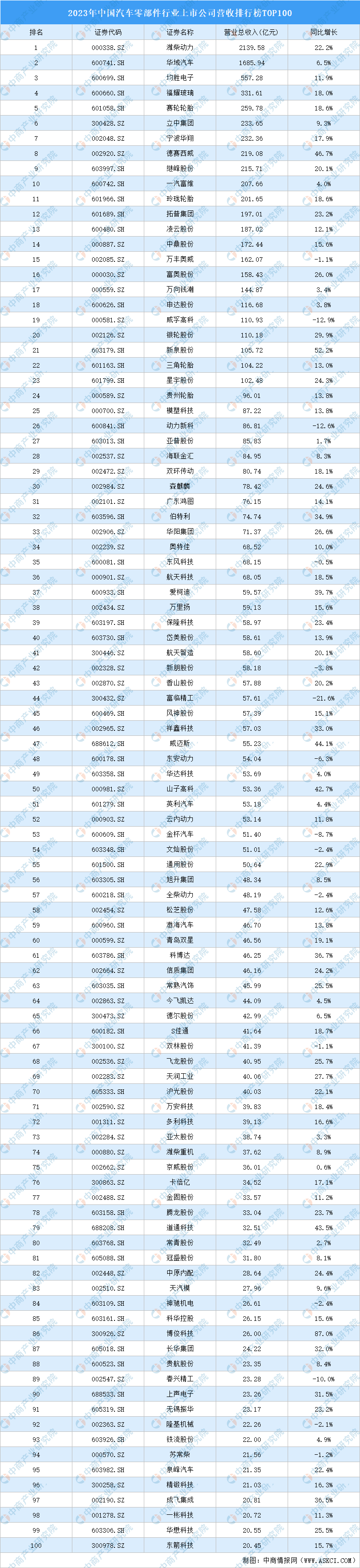

2023年,汽車零部件行業中,23家公司營業收入超百億,2家公司營業收入超千億。濰柴動力營業收入最高達2139.58億元。華域汽車、均勝電子排名第二和第三,營業收入分別為1685.94億元、557.28億元。福耀玻璃、賽輪輪胎、立中集團、寧波華翔、德賽西威、繼峰股份、一汽富維進入前十,營業收入依次排名第4-10名。

數據來源:中商產業研究院數據庫

三、中游分析

1.產量

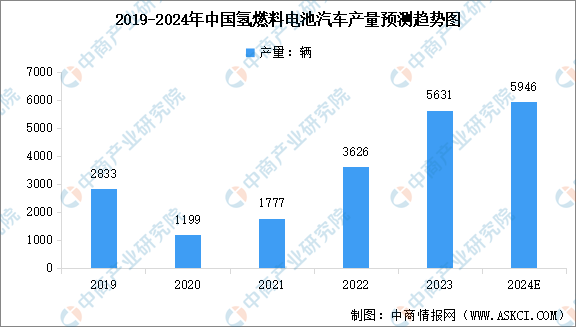

隨著技術的不斷進步和政策的持續支持,中國氫燃料電池汽車產量實現快速增長。中商產業研究院發布的《2024-2029全球及中國氫燃料汽車行業發展現狀調研及投資前景分析報告》顯示,2023年中國氫燃料電池汽車產量達5631輛,同比增長55.3%,2024年1-6月全國氫燃料電池汽車累計產量2773輛,同比增長11.1%。中商產業研究院分析師預測,2024年全年中國氫燃料電池汽車產量將達到5946輛。

數據來源:中國汽車工業協會、中商產業研究院整理

2.銷量

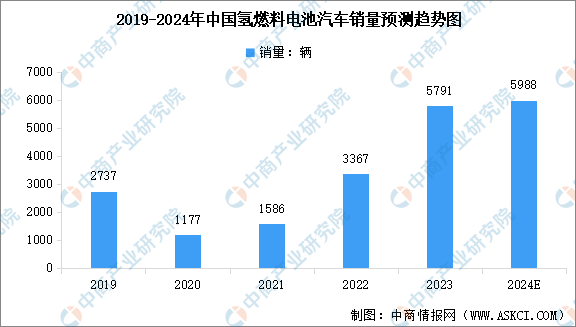

當前全國形成了“3+2”燃料電池汽車示范格局,區域燃料電池汽車產業及氫能基礎設施建設初具規模,中國氫燃料電池汽車銷量實現快速增長。中商產業研究院發布的《2024-2029全球及中國氫燃料汽車行業發展現狀調研及投資前景分析報告》顯示,2023年中國氫燃料電池汽車銷量達5791輛,同比增長72%,2024年1-6月國內氫燃料電池汽車累計銷量達2644輛,同比增長9.7%。中商產業研究院分析師預測,2024年全年中國氫燃料電池汽車銷量將達到5988輛。

數據來源:中國汽車工業協會、中商產業研究院整理

3.市場結構

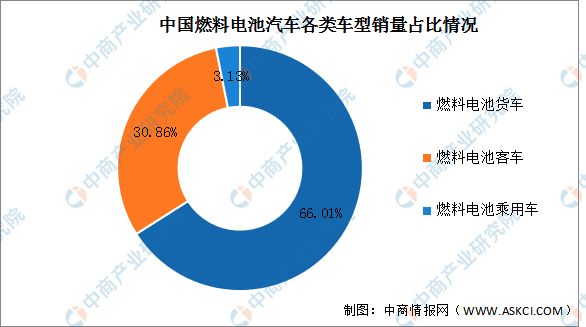

在燃料電池車各類車型中,中國目前以商用車為主。目前,中國燃料電池商用車(包括客車和貨車)共計占比96.87%,燃料電池乘用車占比3.13%。

數據來源:高工氫電、中商產業研究院整理

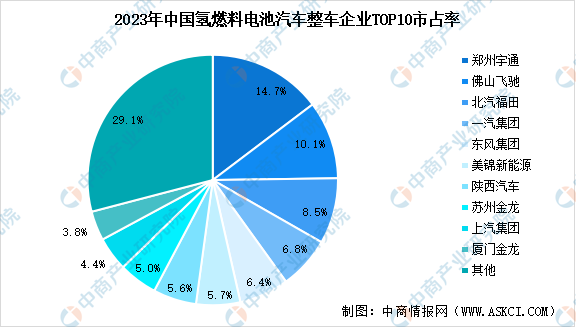

4.競爭格局

2023年,出貨的燃料電池汽車整車企業約43家,其中前五名依次為宇通,氫車銷量1122輛,市占率為14.7%;佛山飛馳775輛,占比10.1%;北汽福田650輛,占比8.5%;一汽集團519輛,占比6.8%;東風汽車489輛,占比6.4%。

數據來源:中商產業研究院整理

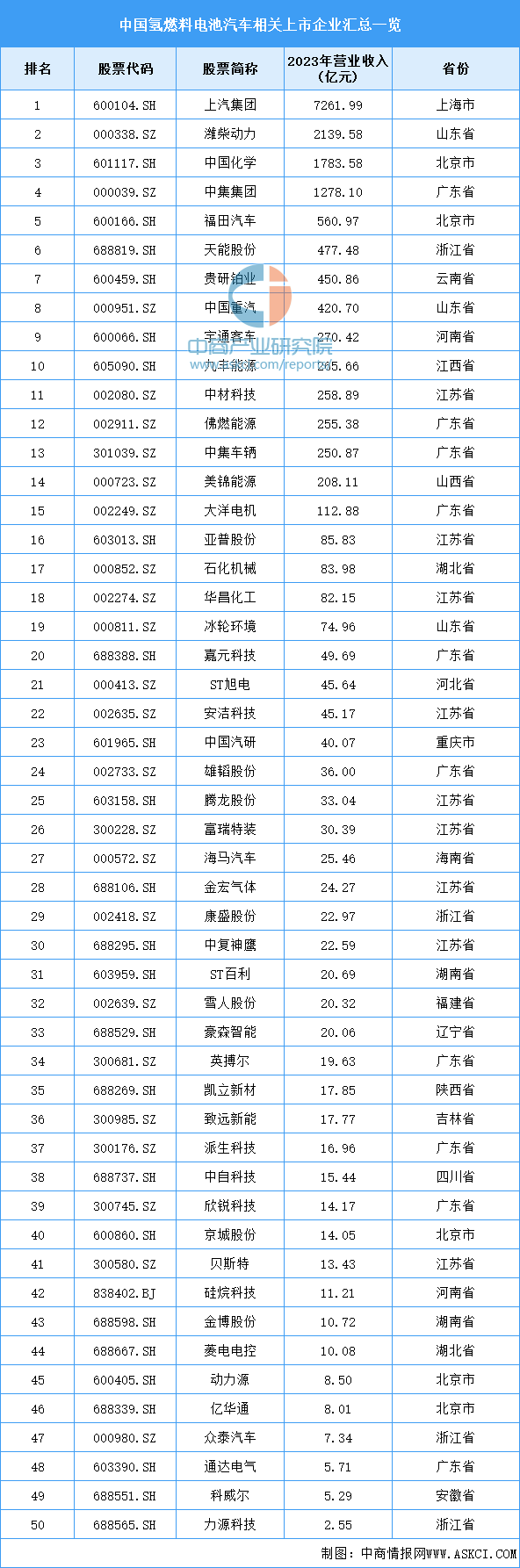

5.重點企業分析

目前,氫燃料汽車相關上市企業主要分布在廣東省,共10家。江蘇省和北京市分別有9家和5家,排名第二第三。

資料來源:中商產業研究院整理

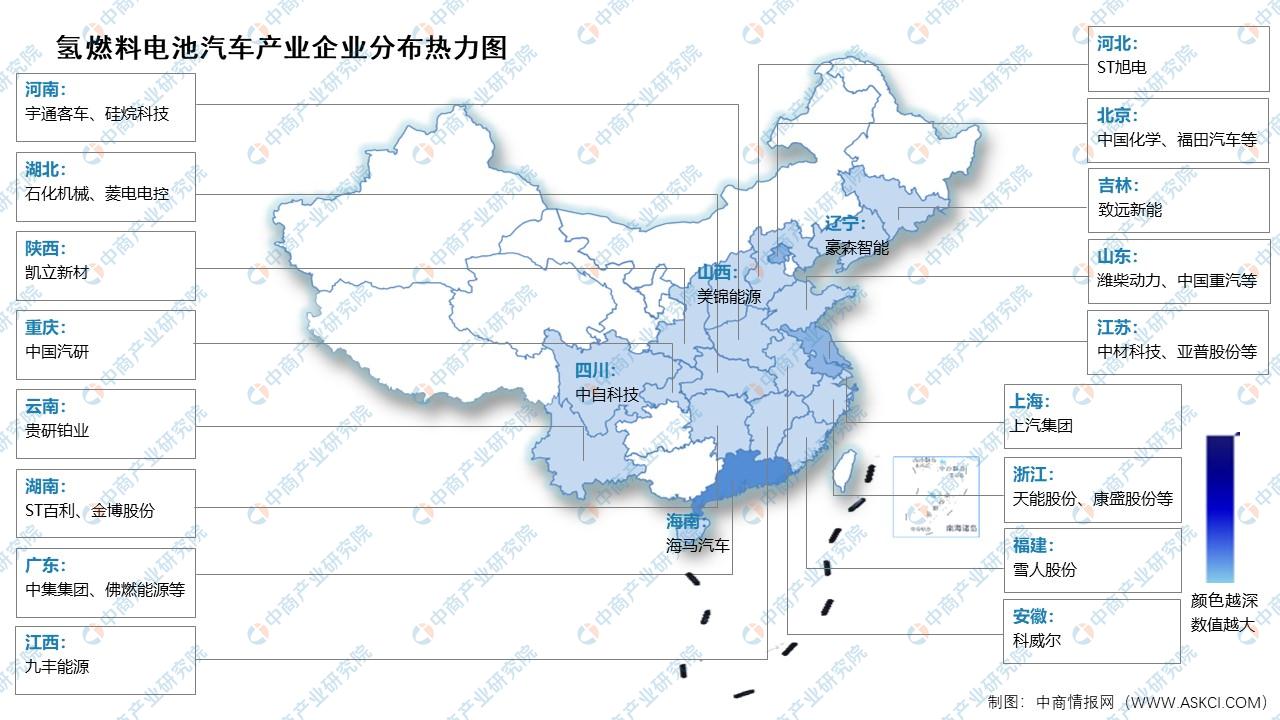

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

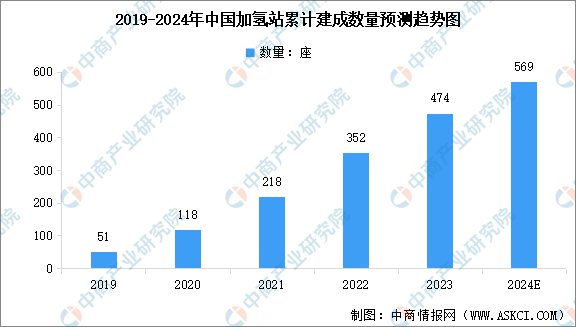

1.加氫站

中國已累計建成加氫站約占全球加氫站數量的40%,加氫站數量位居世界第一。截至2023年底,我國已建成加氫站474座,新建成加氫站122座,累計覆蓋30個省(直轄市、自治區、特區)。從建設地點看,截至2023年底,廣東、山東、浙江、江蘇、河北建成運營加氫站最多,分別達到55座、33座、26座、25座、23座;其中2023年,建成運營最多的五個省分別是河南、河北、內蒙古、山東、廣東,分別達到21座、18座、16座、9座、7座。甘肅、新疆實現加氫站數量“零”的突破。

數據來源:氫能聯盟、中商產業研究院整理

2.汽車維修及保養

汽車維修及保養服務指利用技術方法恢復車輛的正常功能或通過預防性維護延長車輛的使用壽命的流程。中商產業研究院發布的《2024-2029年中國汽車維修行業深度分析及行業發展前景預測報告》顯示,2023年中國汽車維修及保養行業市場規模0.9萬億元,2019-2023年中國汽車維修及保養行業市場規模復合年增長率10.7%。中商產業研究院分析師預測,2024年中國汽車維修及保養行業市場規模1萬億元。

數據來源:中國乘用車市場信息聯席會、中商產業研究院整理

3.二手車

隨著“穩增長”方案的逐步落地,9月車市明顯回升,新車置換繼續帶動二手車市場復蘇。中商產業研究院發布的《2024-2029年中國二手車專題研究及發展前景預測評估報告》顯示,2023年中國二手車行業市場規模1.3萬億元,2019-2023年中國二手車行業市場規模復合年增長率12.9%。中商產業研究院分析師預測,2024年中國二手車行業市場規模1.6萬億元。

數據來源:中國乘用車市場信息聯席會、中商產業研究院整理