2024年中國連接器產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 連接器 電子 元器件 汽車 消費電子 產業鏈圖譜研究分析 連接器產業鏈

中商情報網訊:連接器是電子電路的溝通橋梁,是構成電子裝備的基礎元器件。近年來,通信、消費電子、新能源汽車、工控安防等下游行業的持續發展為連接器行業帶來了廣闊的市場空間和發展機遇。隨著技術進步和行業應用的不斷拓展,連接器市場前景將更加廣闊。

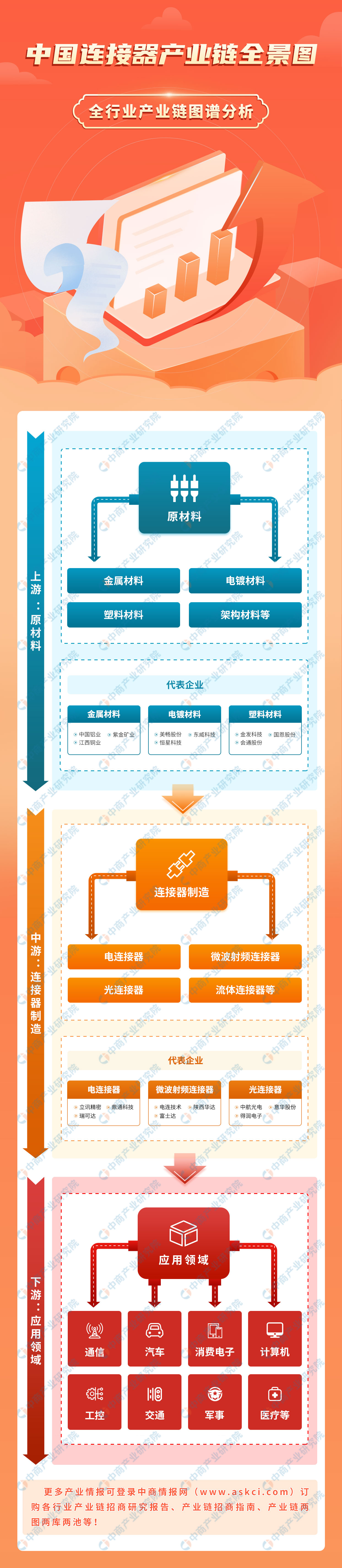

一、產業鏈

連接器產業鏈上游為原材料供應,包括金屬材料(如銅、鋁、黃銅、磷青銅等)、塑膠材料(如LCP、PA9T等)、電鍍材料(如鍍金、鍍錫、鍍鎳、鍍銀等)以及架構材料等;中游為連接器制造,包括電連接器、微波射頻連接器、光連接器和流體連接器等;下游廣泛應用于通信、汽車、消費電子、計算機、工控、交通、軍事、醫療等領域。

資料來源:中商產業研究院整理

二、上游分析

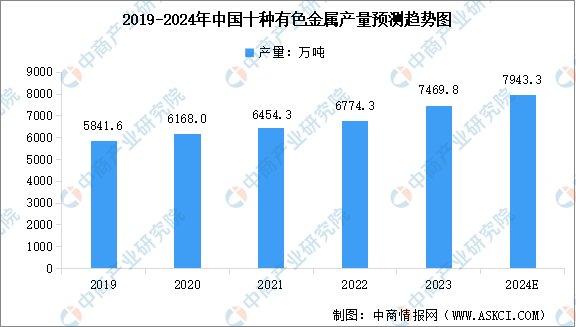

1.有色金屬行業

有色金屬通常指除鐵、鉻、錳及其合金以外的所有金屬及其合金,包括銅、鋅、鋁、錫、鉛、鎳、鈷等。近年來,中國有色金屬產量保持增長態勢。中商產業研究院發布的《2024-2029年中國新型有色金屬合金材料行業市場發展現狀及潛力分析研究報告》顯示,2023年中國十種有色金屬產量達到7469.8萬噸,較上年增長10.27%。中商產業研究院分析師預測,2024年中國十種有色金屬產量將達到7943.3萬噸。

數據來源:國家統計局、中商產業研究院整理

目前,中國有色金屬龍頭企業主要包括銅陵有色、江西銅業、紫金礦業、云南銅業等,銷售布局大多在國內,具體如圖所示:

資料來源:中商產業研究院整理

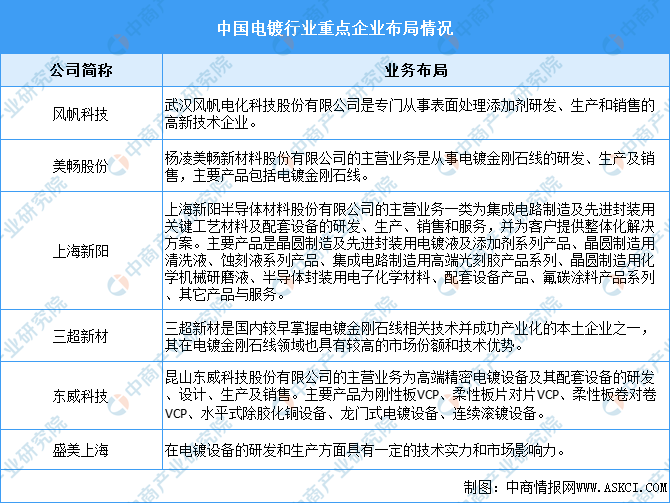

2.電鍍行業

電鍍作為機械、電子、汽車等多個關鍵領域的配套加工工業,近年來市場規模總體保持平穩增長。中商產業研究院發布的《2024-2029年中國電鍍專題研究及發展前景預測評估報告》顯示,2022年中國電鍍市場規模達1752.7億元,同比增長4.23%,2023年市場規模約為1822.9億元。中商產業研究院分析師預測,2024年中國電鍍行業市場規模將達1848.7億元。

數據來源:中商產業研究院整理

?電鍍行業的龍頭企業包括?風帆科技、美暢股份、上海新陽、三超新材、東威科技、盛美上海等,這些企業在電鍍行業中具有顯著的市場份額和競爭優勢。

資料來源:中商產業研究院整理

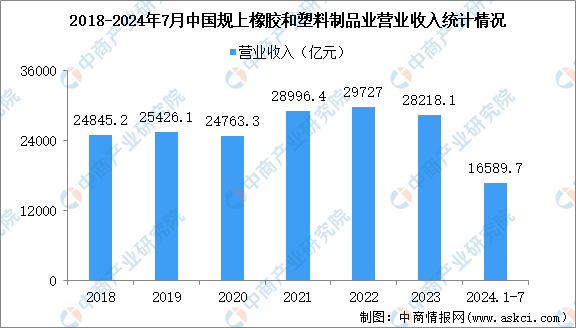

3.橡膠和塑料制品行業

橡膠材料具有良好的絕緣性能,可用于連接器中需要電氣隔離的部分,防止電流泄漏或短路。塑料是連接器中常用的絕緣材料之一,通過注塑成型等工藝,可以制作出形狀各異、尺寸精確的塑料絕緣體,用于隔離連接器的導電部分,確保電路的安全運行。我國橡膠和塑料制品行業保持平穩運行。2024年1-7月,全國規模以上橡膠和塑料制品業營業收入16589.7億元,同比增長5.8%。

數據來源:中商產業研究院大數據庫

三、中游分析

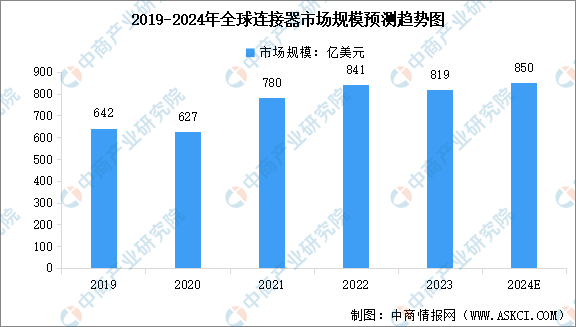

1.全球連接器市場規模

受下游行業需求波動帶來的不利影響,2023年全球連接器市場規模同比出現小幅下滑。中商產業研究院發布的《2024-2029年中國連接器行業分析及發展報告》數據顯示,2023年全球連接器市場規模約為819億美元,較上年減少2.62%。中商產業研究院分析師預測,2024年全球連接器市場規模將達到850億美元。

數據來源:Bishop&Associates、中商產業研究院整理

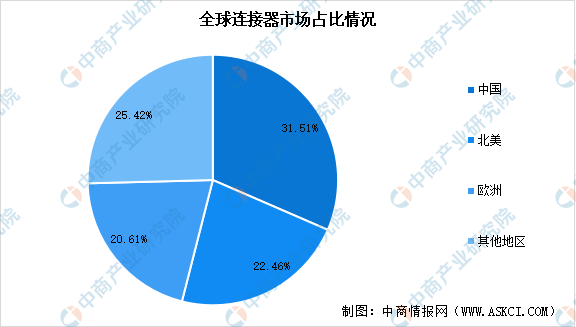

2.全球連接器市場占比

從地區分布來看,中國、北美、歐洲是全球連接器最主要的市場,2022年市場份額占比分別為31.51%、22.46%、20.61%,合計占比達74.58%。受全球經濟波動影響,部分國家或地區的連接器市場規模增長有所放緩,以中國為代表的新興市場成為推動全球連接器市場增長的重要動力。

數據來源:Bishop&Associates、中商產業研究院整理

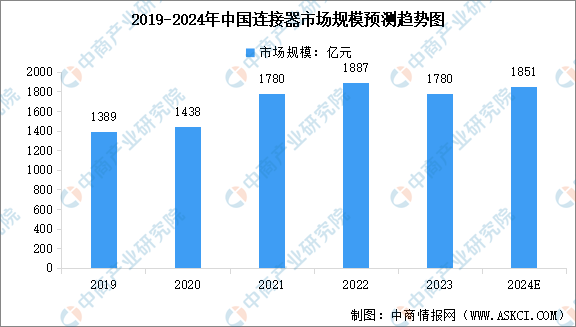

3.中國連接器市場規模

隨著國民經濟的發展和群眾生活水平的普遍提高,對消費電子、通信、汽車等領域產品性能、功能提出更高的要求,連接器作為必不可少的基礎電子元器件,正逐步向小型化、智能化、高速化、高可靠性等方向發展。中商產業研究院發布的《2024-2029年中國連接器行業分析及發展預測報告》顯示,由于下游行業增長承壓,2023年中國連接器行業整體市場規模同比呈現輕微下滑,達到約1780億元。中商產業研究院分析師預測,2024年中國連接器市場規模將達到1851億元。

數據來源:Bishop&Associates、中商產業研究院整理

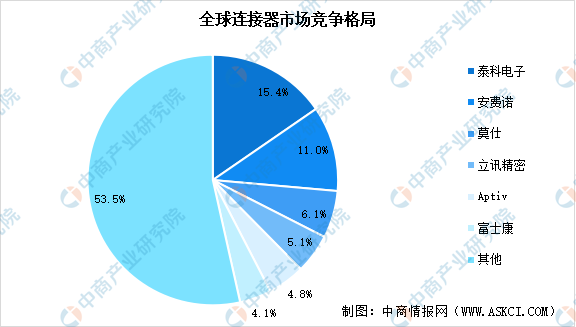

4.連接器行業競爭格局

全球連接器行業整體市場化程度較高,競爭較激烈,前十大廠商主要由歐美、日本等地企業所占據,并逐漸呈現集中化的趨勢。全球龍頭企業中僅包括兩家中國企業,分別是立訊精密和富士康,市場份額分別占比5.1%和4.1%。

數據來源:Bishop&Associates、中商產業研究院整理

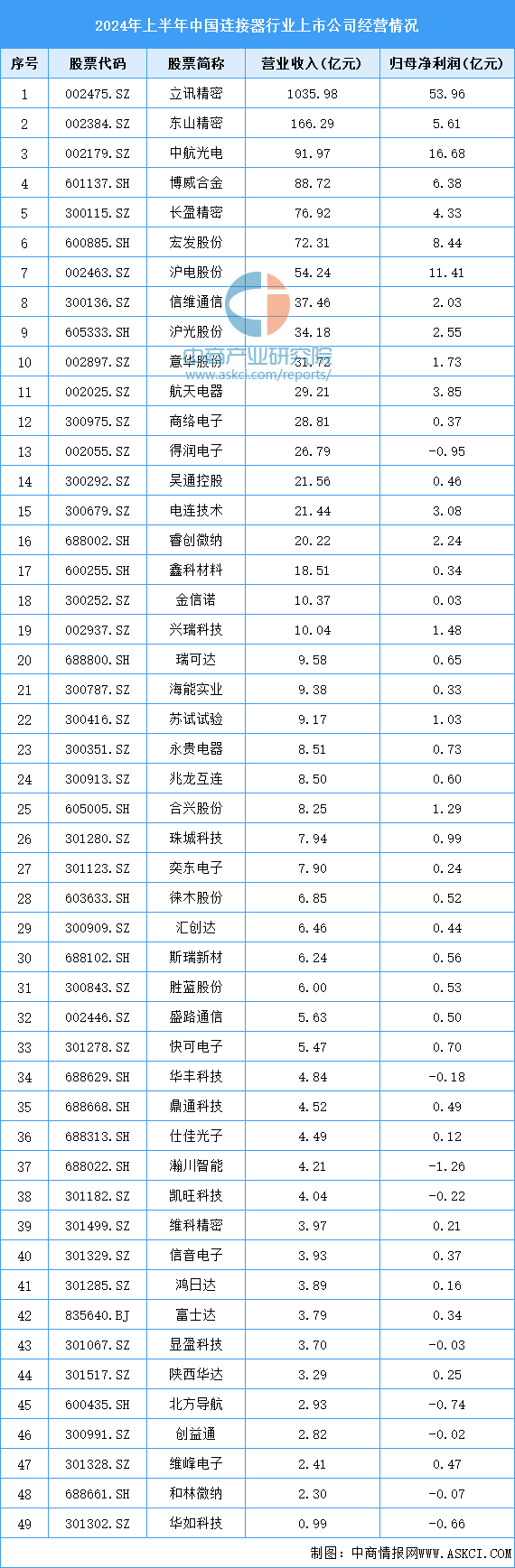

5.行業上市公司經營情況

2024年上半年,中國連接器行業營業收入排名領先的公司包括立訊精密、東山精密、中航光電、博威合金、長盈精密等,其中立訊精密營收超千億元,東山精密營收超百億元。

資料來源:中商產業研究院整理

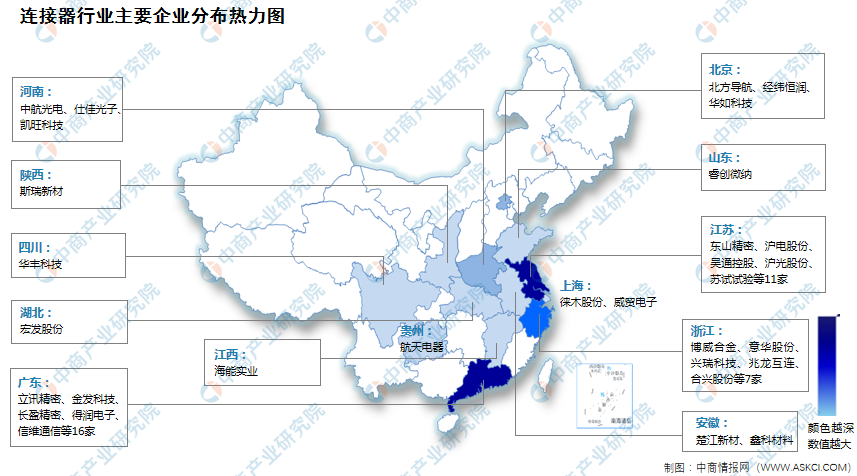

6.行業企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

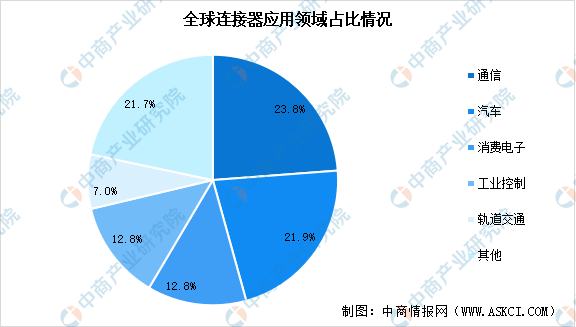

1.連接器應用領域占比

連接器是電子電路中的連接橋梁,是構成整個電子系統必備的基礎電子元器件,廣泛應用于各相關行業,并且隨著下游市場的持續發展而日益呈現出專業化趨勢。從應用領域分布來看,通信、汽車、消費電子、工業控制、軌道交通是連接器最主要應用領域,2022年占比分別達到23.8%、21.9%、12.8%、12.8%及7.0%,合計超過70%。

數據來源:Bishop&Associates、中商產業研究院整理

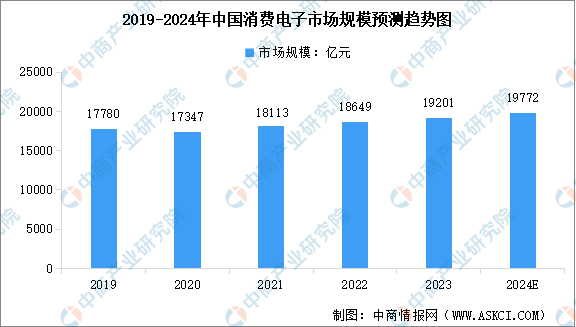

2.消費電子市場規模

近年來隨著技術不斷創新,全球消費電子產品創新層出不窮,滲透率不斷提升,消費電子行業快速發展,并形成了龐大的產業規模。中商產業研究院發布的《2024-2029年中國消費電子行業市場前景預測及未來發展趨勢報告》顯示,2022年中國消費電子市場規模達到18649億元,近五年年均復合增長率為2.97%,2023年市場規模約為19201億元。中商產業研究院分析師預測,2024年中國消費電子市場規模將達到19772億元。

數據來源:Statista、中商產業研究院整理

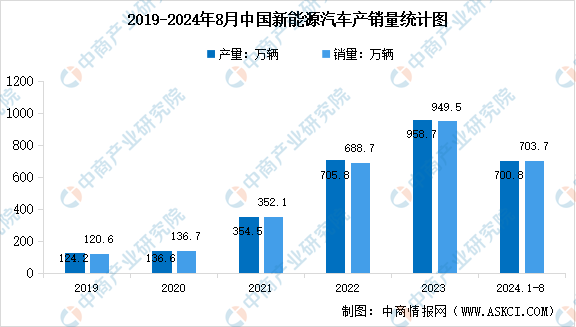

3.新能源汽車產銷量

我國新能源汽車近兩年來高速發展,連續9年位居全球第一。中商產業研究院發布的《2024-2029年中國新能源汽車產業調研及發展趨勢前瞻報告》顯示,2023年中國新能源汽車產銷分別完成958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%,市場占有率達到31.6%。2024年1-8月,中國新能源汽車產銷分別完成700.8萬輛和703.7萬輛,同比分別增長29%和30.9%。

數據來源:中汽協、中商產業研究院整理