中國5G建設之5G智能手機產業鏈上游分析及企業一覽(附產業鏈全景圖)

中商情報網訊:進入2020年,5G技術加快落地應用,對于廣大消費者來說,5G手機就是日常中最常用的應用場景之一。5G是指第五代移動電話行動通信標準,也稱第五代移動通信技術,是4G之后的延伸,其峰值理論傳輸速度可達每秒數十Gb,這比4G網絡的傳輸速度快數百倍,整部超高畫質電影可在1秒之內下載完成。可以說,基于5G通信技術下,通過5G手機可以得到不一般的體驗感。

實際上,從2019年就有部分5G手機機型進入市場。隨著5G手機的入場,智能手機市場格局將發生變化。據預測,2021年5G手機市場爆發,2025年全國智能手機出貨量或將達到2016年水平。預計在2020年-2023年,智能手機市場將迎來5G換機潮。5G手機的推行將帶動產業鏈發展。

5G手機產業鏈全景圖

來源:中商產業研究院整理

5G手機產業鏈中,核心部件包括屏幕、芯片、射頻/天線、攝像頭、PCB等。同時,5G通信技術作為5G手機的支撐技術,5G基站的建設尤為重要。下面就來看看5G手機產業鏈各環節的布局情況。

5G手機產業鏈上游分析

從5G手機設備來看,顯示屏、芯片、射頻/天線、PCB等均是關鍵部件。

(1)顯示屏

隨著5G的發展,數據傳播速度越來越快,視頻傳播將成為信息傳播的主要載體,將進一步帶來顯示產業的新變革,而作為接收媒介的顯示屏也迎來了前所未有的發展新機遇。隨著5G手機的不斷推出,可以看見OLED已成為許多手機廠商在5G手機顯示屏上的首選,未來五年OLED為主的高清顯示將迎來黃金發展時期。

來源:中商產業研究院整理

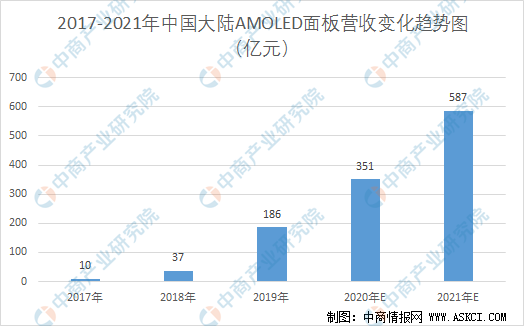

近年來國家制定了一系列推進OLED技術研發及配套產業發展的支持政策,加速推進了OLED產業的規模化投資及配套產業本土化供應的進程,為發行人業務發展提供了有利的政策支持與良好契機。隨著多條AMOLED生產線逐步實現量產,預計我國OLED產業規模在2020年迎來高速增長期。多條6代AMOLED將在2020年進入量產,屆時我國AMOLED面板市場占有率將大幅提高,從而帶動產業規模快速增長。預計2020年我國OLED產業規模將超過350億元。

數據來源:賽迪、中商產業研究院整理

從企業布局來看,我國首條AMOLED面板線于2014年點亮,首條柔性AMOLED產線于2017年點亮。近年來各地對顯示面板產線的投資十分踴躍,我國的AMOLED產業規模得以迅速擴張。隨著0LED布局、技術進步的不斷提升下,中國OLED行業正處于高速發展時期,資金的大量投入以及技術的不斷提升,已有部分廠商實現損產及量產。各大廠商加速布局柔性OLED面板產線,目前已經能夠量產柔性屏的公司只有三家,分別是三星、LG和京東方。其余公司還在產能爬坡,或者小規模試驗中,這兩年會有更多成熟產線。

根據賽迪智庫統計數據,截至2020年2月,全球已建成AMOLED生產線25條,在建生產線3條,計劃2條。中國大陸地區已建成生產線13條,總投資規模接近5000億元。中商產業研究院整理,僅以6代柔性OLED面板產線數量來看,中國內地已建和在建的加起來,初步統計共有11條。各大企業具體布局如下:

數據來源:公開資料、中商產業研究院整理

(2)芯片

“芯片”是集成電路的簡稱。近年來,集成電路產業政策頻出。政府先后出臺了一系列規范和促進集成電路行業發展的法律法規和產業政策,同時通過設立產業投資基金、鼓勵產業資本投資等多種形式為行業發展提供資本助力。為企業創造了良好經營環境,有力促進了本土集成電路及其專用設備行業的發展。

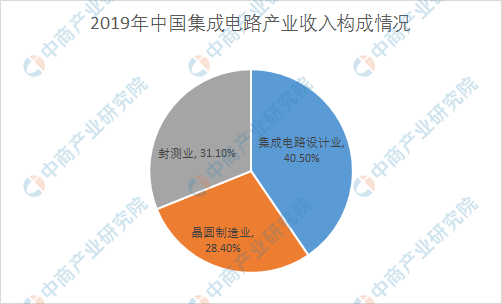

2019年中國集成電路產業銷售收入為7562.3億元,同比增長15.80%,其中集成電路設計業銷售收入為3063.5億元,同比增長21.6%,占總值40.5%;晶圓制造業銷售收入為2149.1億元,同比增長18.20%,占總值的28.40%;封測業銷售收入為2349.7億元,同比增長7.10%,占總值的31.1%。

數據來源:CSIA、中商產業研究院整理

數據來源:CSIA、中商產業研究院整理

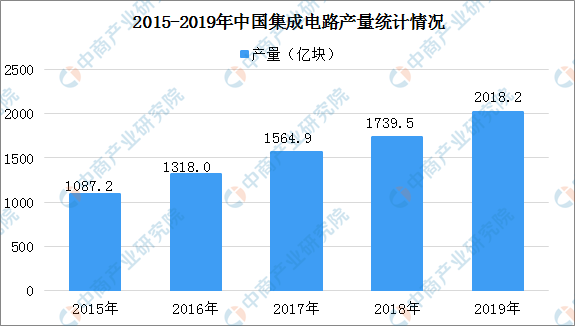

據國家統計局數據顯示:2019年我國集成電路產量為2018.2億塊,同比增長16%,總體呈現穩步增長趨勢發展。

數據來源:國家統計局、中商產業研究院整理

除了5G手機以外,集成電路產業新熱點和未來核心產品的熱點很多,也很集中,包括云計算、物聯網、大數據、工業互聯網、5G;戰略指引包括中國制造2025(智能制造),互聯網+,大數據;人工智能和AI技術令機器人、無人機、新能源汽車/智能網聯汽車、無人駕駛等也成為集成電路的發展要地。

芯片企業一覽:

來源:中商產業研究院整理

注:以上信息僅供參考,如有遺漏與不足,歡迎指正!

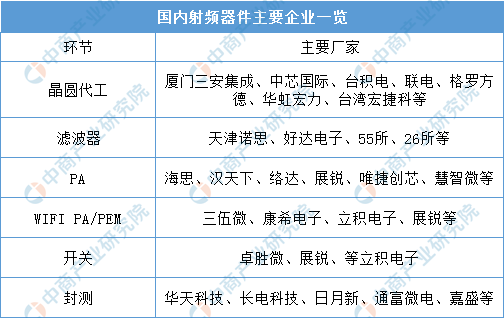

(3)射頻/天線

射頻器件是實現信號發送和接收的基礎零件。隨著5G的到來,射頻器件的需求將大幅增加,5G手機的推廣應用為射頻器件帶來大量需求。

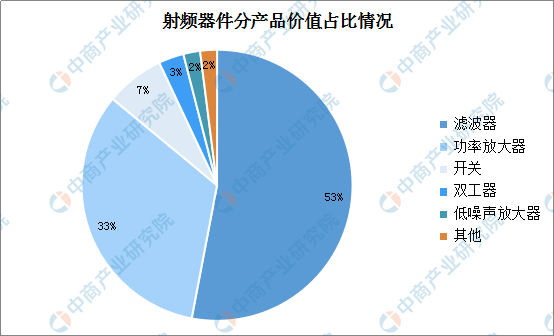

具體來看,射頻器件包括射頻開關、射頻PA、濾波器、毫米波FEM、天線Tuner等。其中,在射頻前端中價值占比最大的為濾波器,其次是功率放大器;而開關、諧波器、低噪聲放大器等占有一定比例。據數據顯示,濾波器和PA是射頻器件的關鍵部件,其中濾波器負責發射機接收信號的濾波、PA負責發射通道的信號放大。

來源:中商產業研究院整理

隨著通信技術從3G到4G再到5G的不斷發展,射頻器件的復雜度同樣不斷提升,而產品在設計、工藝和材料等方面也發生了遞進性的變化。目前,國內射頻芯片產業鏈已經基本成熟,涵蓋從設計到晶圓代工,再到封測等環節。但從國際競爭力來看,目前國內的射頻設計水平仍待加強。

來源:中商產業研究院整理

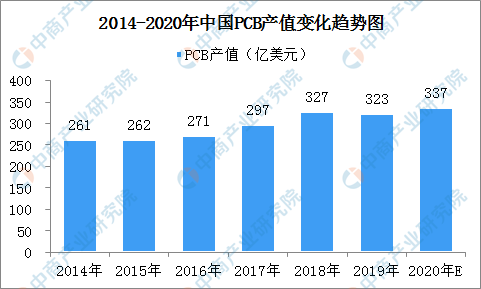

(4)PCB

PCB即印制電路板,又稱印刷線路板,是重要的電子部件,主要由絕緣基材與導體兩類材料構成,在電子設備中起到支撐、互連的作用。采用電路板的主要優點是大大減少布線和裝配的差錯,提高了自動化水平和生產勞動率。

數據來源:Prismark、中商產業研究院整理

根據Prismark數據,中國大陸地區PCB產值由2009年的142.51億美元增長至2018年的327.02億美元,年均復合增長率為9.67%,占全球PCB行業總產值的比例已由2009年的34.58%上升至2018年的52.41%。2019年以來,中美經貿摩擦加劇,經濟不確定性增加,PCB產業短期可能存在波動,從中長期看增長趨勢仍比較確定。預計2019-2025年中國地區復合增長速度將達到4.5%,高于全球增速。預計到2025年,中國PCB產業市場整體規模將達420億美元。

PCB企業一覽:

來源:中商產業研究院整理

注:以上信息僅供參考,如有遺漏與不足,歡迎指正!

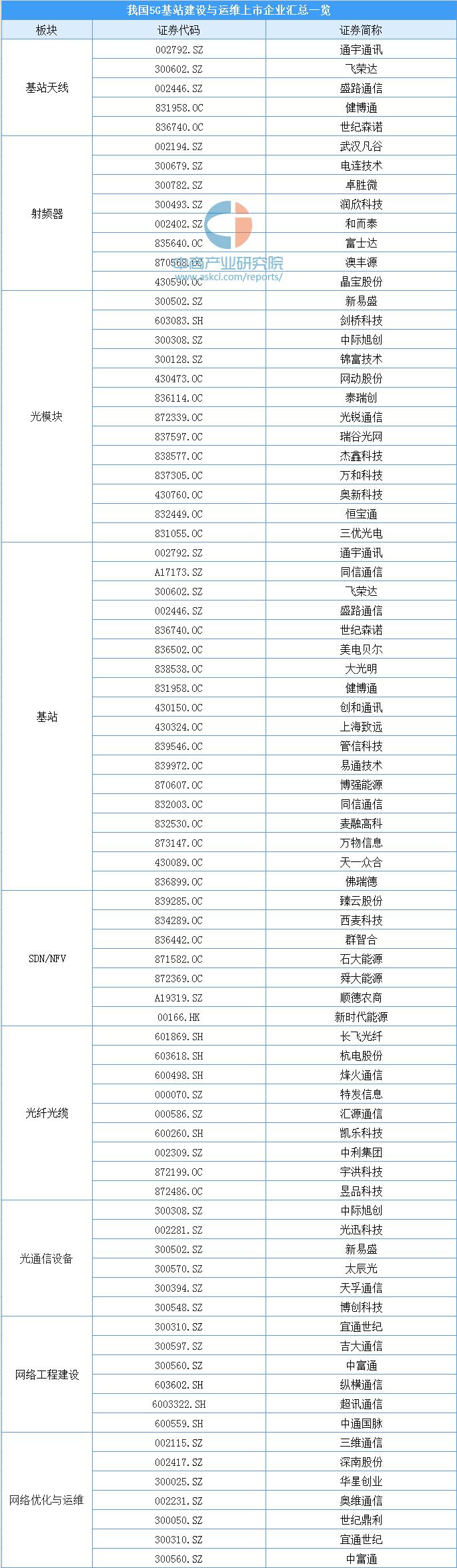

此外,5G基站作為5G通信技術的支撐,得到快速發展。2019年11月21日,工業和信息化部部長苗圩透露稱,目前全國已經開通5G基站達到11.3萬個,預計到2019年底將達到13萬個。5G套餐的用戶已達87萬戶。2020年更值得期待,此前工信部通信科技委常務副主任、中國電信科技委主任韋樂平預測,2020年中國將建設超過60萬—80萬個5G宏基站。

2020年3月6日工信部召開加快5G發展專題會,會上表示,疫情過后,今年5G網絡建設將加速又加量,預計三大運營商今年底前將開通60萬5G基站。3月9日,中國移動公布2020年至2021年SPN設備新建部分集中采購中標候選人,通信設備商華為、烽火通信和中興通訊分食百億大單,華為毫無懸念成最大贏家。

從產業鏈來看,目前5G基站中游主要涉及無線設備、基站設備、小基站、傳輸設備、光通信設備、網絡工程建設以及網絡優化與運維等七大板塊,其中還包含一系列配套產品及網絡支持。中商產業研究院整理了我國5G基站建設與運維上市企業匯總表:

資料來源:中商產業研究院整理

注:以上信息僅供參考,如有遺漏與不足,歡迎指正!