2022年中國儲能材料產業鏈上中下游市場預測分析(附產業鏈全景圖)

關鍵詞: 儲能材料

中商情報網訊:隨著對新能源和可再生能源的研究和開發,尋求提高能源利用率的先進方法,已成為全球共同關注的首要問題。我國作為一個能源生產和消費大國,既有節能減排的需求,也有能源增長以支撐經濟發展的需要,這就需要大力發展儲能產業。因此,儲能材料也有著非常不錯的前景。

一、儲能材料產業鏈

儲能材料產業鏈上游為各種原材料,包括鋰礦、石墨礦、鈷礦、鎳礦以及原料相應的生產挖掘設備;中游為儲能材料,下游為不同的儲能器件,最后應用于不同領域。

資料來源:中商產業研究院整理

二、產業鏈上游

1.鋰礦

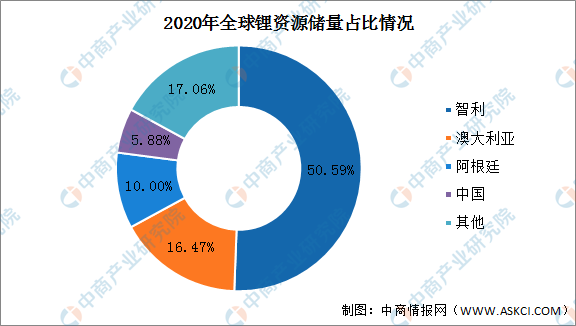

鋰礦資源是金屬礦產資源之一。指鋰礦儲量、儲量基礎、資源量。全鋰礦分布區域高度集中,2020年全球鋰礦儲量排名第一的國家為智利,占比50.59%,其次為澳大利亞(16.47%)、阿根廷(10%)、中國(5.88%)。

數據來源:中商產業研究院整理

全球鋰產量總體穩定增長,2020年受價格下降影響,全球鋰產量略有下降,2020年金屬鋰產量約為8.2萬噸。受到下游新能源汽車及鋰電池市場的推動,未來鋰產量將有所回溫,預計2022年產量將達到9.1萬噸。

數據來源:USGS、中商產業研究院整理

中國鋰礦加工相關上市企業分析

資料來源:中商產業研究院

2.石墨

近十年來,我國石墨產量穩居全球第一。根據美國地質勘探局資料,世界石墨儲量為7100萬噸,中國石墨儲量為5500萬噸,占世界的77%。

中國的石墨礦產有晶質石墨和隱晶質石墨兩種類型。目前,國內石墨年產量穩定在80萬噸左右。其中,晶質石墨資源主要分布在黑龍江(43%)、內蒙古(27%)、四川(7%)、山西(6.5%)、山東(5.4%),前五個省市儲量合計占比約89%。另外,隱晶質石墨資源儲量約6485萬噸,主要分布在內蒙古(58%)、湖南(14.7%)、吉林(13.7%)、廣東(5.9%),前四個省區儲量合計約占全國的92%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

3.鈷

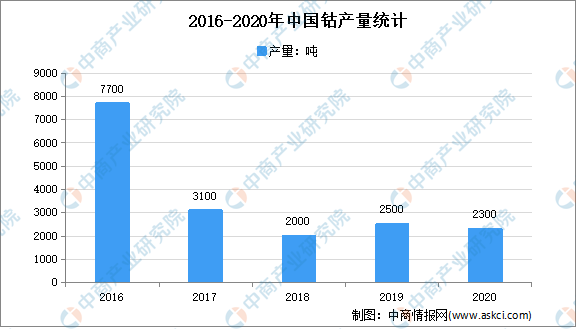

鈷最早的應用領域是著色劑,受益于鋰電池等下游產業的快速發展,2000年以來鈷礦的產量迅速攀升。2020年世界鈷礦產量14萬噸,與2000年3.33萬噸相比增長了3.2倍。2020年中國鈷產量為2300噸,較2019年減少了200噸,同比下降8%。

數據來源:USGS、中商產業研究院整理

中國鈷礦相關上市企業分析

資料來源:中商產業研究院

4.鎳礦

世界鎳資源儲量豐富。2020年全球探明鎳基礎儲量約9400萬公噸。2020年全球鎳礦產量出現下滑,為250萬噸,同比下滑7.4%。中商產業研究院預計2021年全球鎳礦的產量將達276萬噸。

資料來源:USGS、中商產業研究院整理

產量區域分布中,鎳礦產量與其儲量資源密切相關,產量較高的主要為印尼、菲律賓、俄羅斯、澳大利亞等地,我國鎳礦產量受儲量較少影響,產量占比僅為4.8%。

資料來源:USGS、中商產業研究院整理

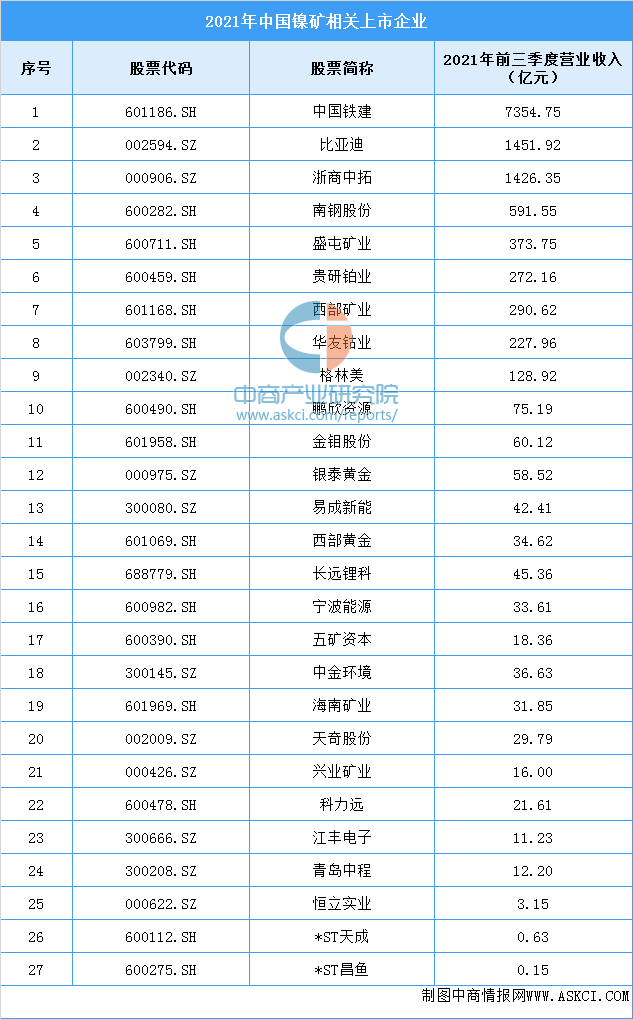

中國鎳礦相關上市企業分析

資料來源:中商產業研究院

三、產業鏈中游

儲能材料離不開儲能技術,能源的形式多樣,儲電、儲熱、儲氫、太陽能電池等所用到的材料廣義上都屬于儲能材料。

1.鋰電池正極材料

鋰電池正極材料的性能是制約鋰電池容量的重要因素。鋰電池一般按照正極材料體系來劃分,可以分為鈷酸鋰、錳酸鋰、磷酸鐵鋰、三元材料等多種技術路線。數據顯示,我國鋰電池正極材料市場規模由2017年471.1億元增至2020年751.9億元,年均復合增長率為21.7%。中商產業研究院預測,2021年我國正極材料市場規模可達877.1億元。

數據來源:GGII、中商產業研究院整理

正極材料競爭格局

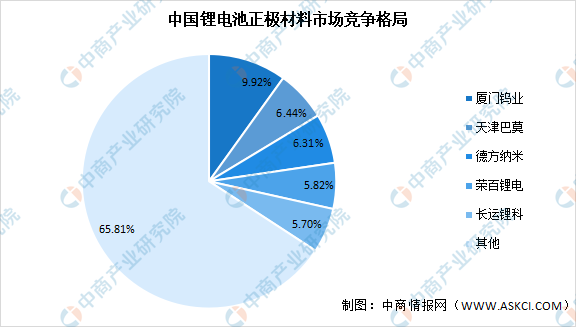

我國鋰電池正極材料市場競爭格局中,廈門鎢業占比最大達9.92%,天津巴莫占比達6.44%,德方納米占比達6.31%,榮百鋰電占比達5.82%,長運鋰科占比達5.70%。

數據來源:GGII、中商產業研究院整理

2.鋰電池負極材料

數據顯示,我國鋰電池負極材料市場規模由2017年82.1億元增至2020年140.2億元,年均復合增長率為19.5%。中商產業研究院預測,2021年我國負極材料市場規模可達159.1億元。

數據來源:中商產業研究院整理

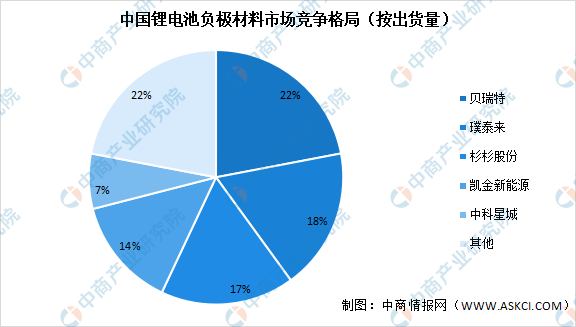

負極材料競爭格局

數據顯示,我國鋰電池負極材料市場競爭格局中,按出貨量來看,貝瑞特占比最大,達22%。其次為璞泰來,占比達18%。杉杉股份、凱金新能源、中科星城占比分別達17%、14%、7%。

數據來源:中商產業研究院整理

3.碳纖維

碳纖維是由聚丙烯腈等有機母體纖維,在高溫環境下裂解碳化形成碳主鏈機構,含碳量在90%以上的高強度高模量纖維,具有耐高溫、抗摩擦、導電、導熱及耐腐蝕等特性。數據顯示,2020年我國碳纖維產能及產量分別達3.62萬噸及1.85萬噸,預計2021年我國碳纖維產能及產量分別可達3.94萬噸及2.04萬噸。

數據來源:賽奧維纖維、中商產業研究院整理

下圖為我國碳纖維行業上市企業匯總一覽表:

資料來源:中商產業研究院整理

4.碳基復合材料

碳碳復合材料是碳纖維及其織物增強的碳基體復合材料。數據顯示,2016年中國碳基復合材料的產量達30.66萬噸。隨著中國科研能力的增加和碳基復合材料行業的穩步發展,中國碳基復合材料的產量將呈現出一個上升的態勢,中國也將逐步擺脫對國外進口碳基復合材料的依賴,在世界碳基復合材料市場占據一定的市場份額。預計2022年,中國碳基復合材料產量可達57.09萬噸。

數據來源:中商產業研究院

下圖為我國碳復合材料相關上市企業匯總一覽表:

資料來源:中商產業研究院整理

四、產業鏈下游

從儲能項目技術占比來看,鋰離子電池儲能在國內市場已經成為主流技術,技術占比過半達66%,鈉硫電池、鉛蓄電池以及液流電池的應用規模則相對較小。

數據來源:GGII、中商產業研究院整理

1.鋰電池

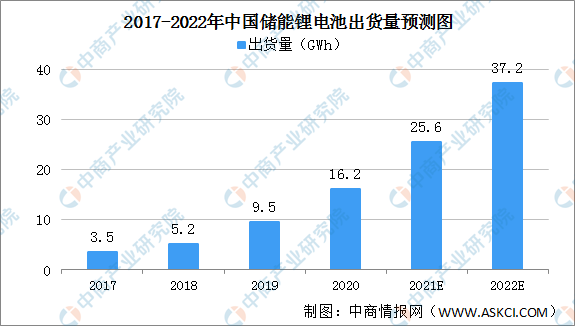

數據顯示,我國儲能鋰電池出貨量由2017年3.5Gwh增至2020年16.2GWh,年均復合增長率為66.0%。中商產業研究院預測,2022年我國儲能鋰電池出貨量可達37.2GWh。

數據來源:GGII、中商產業研究院整理

2.鉛蓄電池

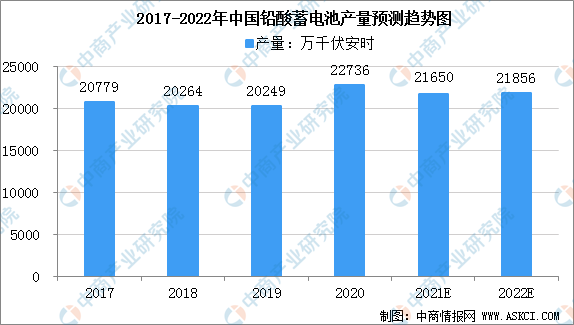

在起動和大型儲能等應用領域,鉛酸蓄電池由于其技術成熟、安全性高、循環再生利用率高價格低廉等優勢占據主導地位。數據顯示,2018年我國鉛酸蓄電池產量超2億千伏安時。近年來,鉛酸蓄電池市場穩中有漲,預計2021年產量將近2.1億千伏安時。

數據來源:工信部、中商產業研究院整理

3.超級電容器

超級電容器在全球儲能裝置的市場份額不足1%,在中國儲能裝置的市場份額約為0.5%,市場滲透率較低,隨著技術的不斷發展,我國超級電容器市場發展潛力巨大。2017-2020年我國超級電容器從101億元增長至154.9億元,復合年均增長率為15.3%,中商產業研究院預測在2021年我國超級電容器的市場規模可達到176億元。

數據來源:中商產業研究院整理

4.氫燃料電池

2020年由于疫情和政策影響,中國氫燃料電池產業市場規模為30億元,同比下降40%,市場還需時間從疫情中恢復。隨著加氫站網絡初步形成,氫燃料電池產業趨于完善,氫燃料電池系統成本下降,下游應用增多,預計到2023年中國氫燃料電池產業市場規模將達到230億元,2019年到2023年年復合增長率為46%。

數據來源:GGII、中商產業研究院整理

5.加氫站

加氫站是給燃料電池汽車提供氫氣的燃氣站,作為給燃料電池汽車提供氫氣的基礎設施,加氫站的數量也在不斷增長。數據顯示,截至2020年12月31日,全國在建和已建加氫站共181座,已經建成124座,其中2020年建成加氫站55座。

數據來源:統計局、中商產業研究院整理