“雙循環”戰略專題:2022年中國氫能源汽車行業市場現狀及發展趨勢分析

關鍵詞: 汽車

中商情報網訊:氫能汽車分為兩種,一種是氫內燃機汽車是以內燃機燃燒氫氣產生動力推動汽車。氫燃料電池車是使氫或含氫物質與空氣中的氧在燃料電池中反應產生電力推動電動機,由電動機推動車輛。我國氫能源汽車在力矩傳感器技術和集成電路控制器技術的應用上一直居于世界領先地位,有實力的企業已經在把集成電子和數碼技術應用在控制器、電機閥控、充電控制等部件上,智能型氫能源汽車將是未來發展的制高點。

一、氫能源汽車“內循環”

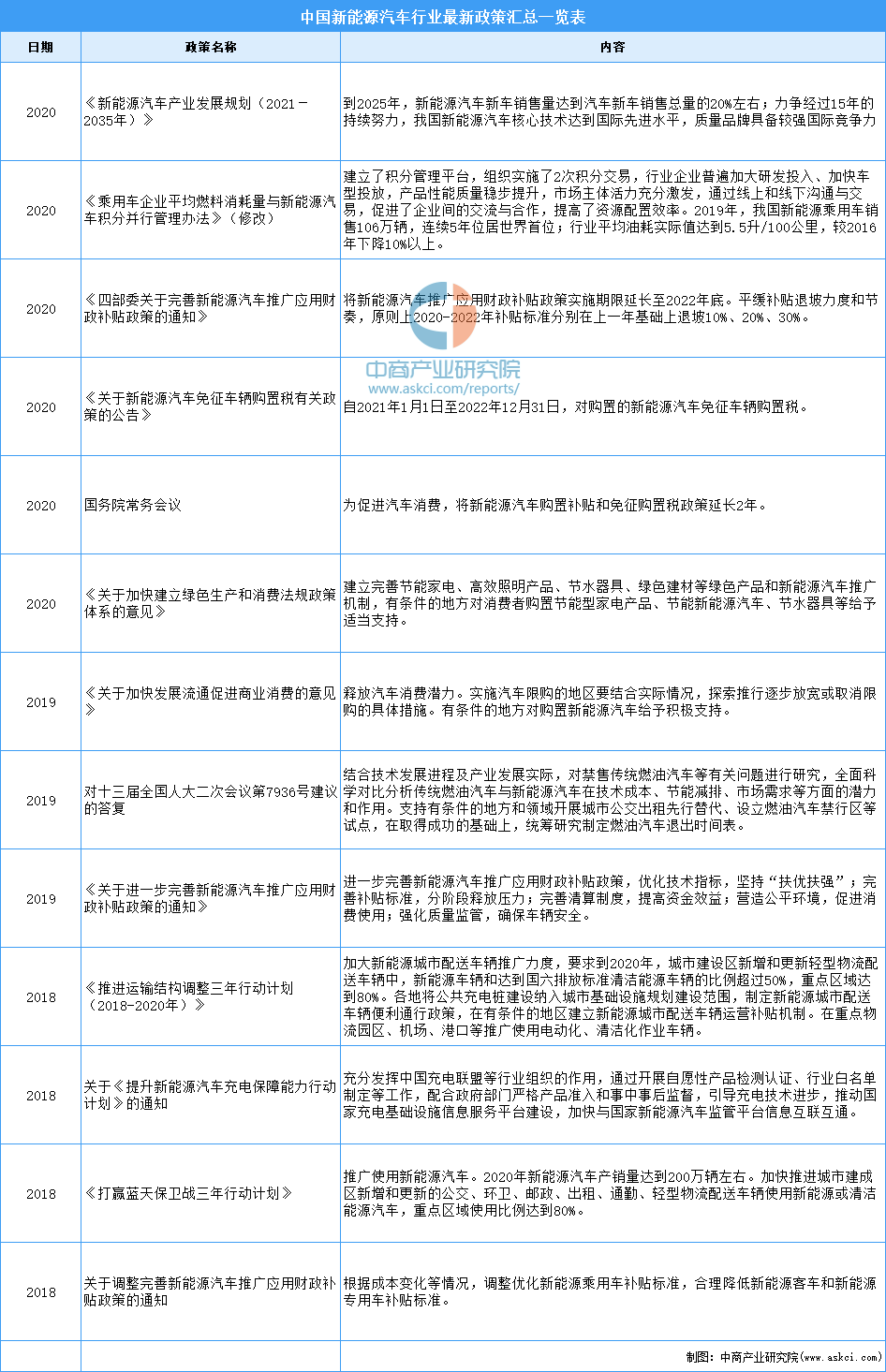

1.氫能源汽車行業政策

新能源汽車行業作為國家戰略性新興產業,中央和地方政府陸續出臺了一系列扶持培育政策。鼓勵政策為新能源產業未來的持續發展創造了條件,驅動我國新能源汽車和鋰電池產業持續向好發展。通過扶優劣汰政策的實施,積極推動新能源產業鏈的健康發展,加速工藝技術的升級和安全性能的提升。

資料來源:中商產業研究院整理

2.燃料汽車產銷量

燃料電池車相比傳統汽車,具有無污染、“零排放”、無噪聲、無傳動部件的優勢,相比電動車,具有續航里程長、充電時間短、起動快的優勢,發展前景廣闊。我國目前已研發出燃料電池乘用車、客車、物流車等不同類型。數據顯示,2021年1-10月,燃料電池汽車產銷分別完成940輛和953輛,同比分別增長45.3%和44.8%。

數據來源:中汽協、中商產業研究院整理

3.氫能源汽車推廣情況

從我國的推廣情況來看,氫能源汽車仍有很大的增長空間。近年來,氫能產業的熱度逐年攀升。而此前國家出臺的《國家創新驅動發展戰略綱要》等重要文件中,明確提及要大力發展氫燃料汽車。到2030年,我國要實現氫燃料電池汽車保有量200萬輛的目標。此外,中國汽車工程學會曾預測到2030年,我國氫能汽車產業產值有望突破萬億元大關。

數據來源:中商產業研究院整理

二、氫能源汽車“外循環”

我國汽車及汽車底盤進口量在2017年達到高峰,然后逐步回落。數據顯示,我國汽車及汽車底盤進口量從2017年的124萬輛下降至2020年的93萬輛;進口額從2017年的505.31億美元下降至2020年的467.02億美元。2021年1-10月我國汽車及汽車底盤出口量達80萬輛,進口額達288.07億美元。

數據來源:中國海關、中商產業研究院整理

三、“雙循環”下氫能源汽車行業發展趨勢

1.“雙循環”發展推動新能源汽車全球化

目前,中國新能源汽車仍以國內布局為主,“走出去”的黃金窗口期在逐漸壓縮,中高端新能源汽車產品在全球影響力較小,芯片、鈷資源等關鍵技術或資源仍依賴進口等等,這些都將使中國新能源汽車產業的全球化發展受阻。2020年,我國“雙循環”新發展格局的提出,將使中國汽車全球化發展迎來新契機,新能源汽車將成為重要突破口。

2.氫能源汽車發展勢在必行

在倡導健康環保的時代背景之下,發展新能源汽車是目前的主流趨勢之一,其中氫能源汽車具有良好的環境相容性、能量轉換效率高、噪音小、續航里程長、加注燃料時間短、無需充電等特點,被視為很有前景的清潔能源汽車。為構建可持續發展社會,未來,氫能源汽車市場規模將會進一步擴大,加速推進綠色環保社會。

3.充電樁等配套設施的完善

作為新能源汽車的“充電器”——充電樁的發展也不完善,停車場充電樁、半路救急的充電樁都面臨著許多問題。小區停車場不支持充電樁的安裝使用、傳統汽車占用配有充電樁的停車位、國家補貼成為充電樁生產企業盈利的最大來源,種種問題都給新能源汽車的發展帶來了消極影響。目前,中國的車樁比僅達到3.5∶1,隨著時代和社會的進步,新能源汽車產業市場不斷擴大,充電樁愈發重要。

4.關鍵技術加速突破

目前,我國氫燃料電池的關鍵核心部件水平參差不齊,過度依賴龍頭企業產品和技術,供應鏈中的“卡脖子”產品,如電池鈷資源、電機控制器、車載芯片、電子車身穩定系統等過度依賴進口,國內外差距仍較為明顯;新能源三電系統、底盤電控、自動駕駛等領域的關鍵零部件開發及主要芯片生產被國外企業壟斷。隨著“雙循環”及“十四五規劃”的提出,未來我國將加速突破“卡脖子”關鍵核心技術,逐漸實現進口替代。