2022年中國綠色電力行業市場前景及投資研究預測報告(簡版)

關鍵詞: 綠色電力

中商情報網訊:綠色電力是指利用特定的發電設備及先進的能源技術,將風能、太陽能等可再生能源轉化成的電力,具有排碳水平較低、對環境影響較小的優點。隨著能耗雙控工作的推進、配額制及綠證交易機制的發展,我國綠電產業迎來新的發展機遇。

一、綠電定義

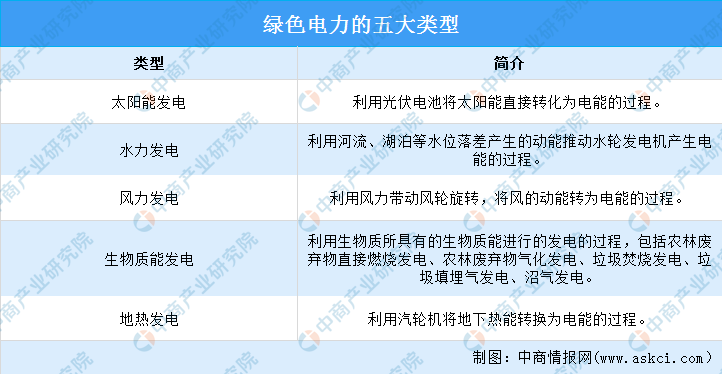

綠色電力是指利用特定的發電設備及先進的能源技術,將風能、太陽能等可再生能源轉化成的電力。在生產電力的過程中,它的二氧化碳排放量為零或趨近于零,相較于火力發電等傳統能源發電,其產生的電力,對環境的污染較低。目前,綠色電力按動力來源可分為太陽能發電、水力發電、風力發電、生物質能發電以及地熱發電五大類型。

資料來源:中商產業研究院整理

二、綠電行業相關政策

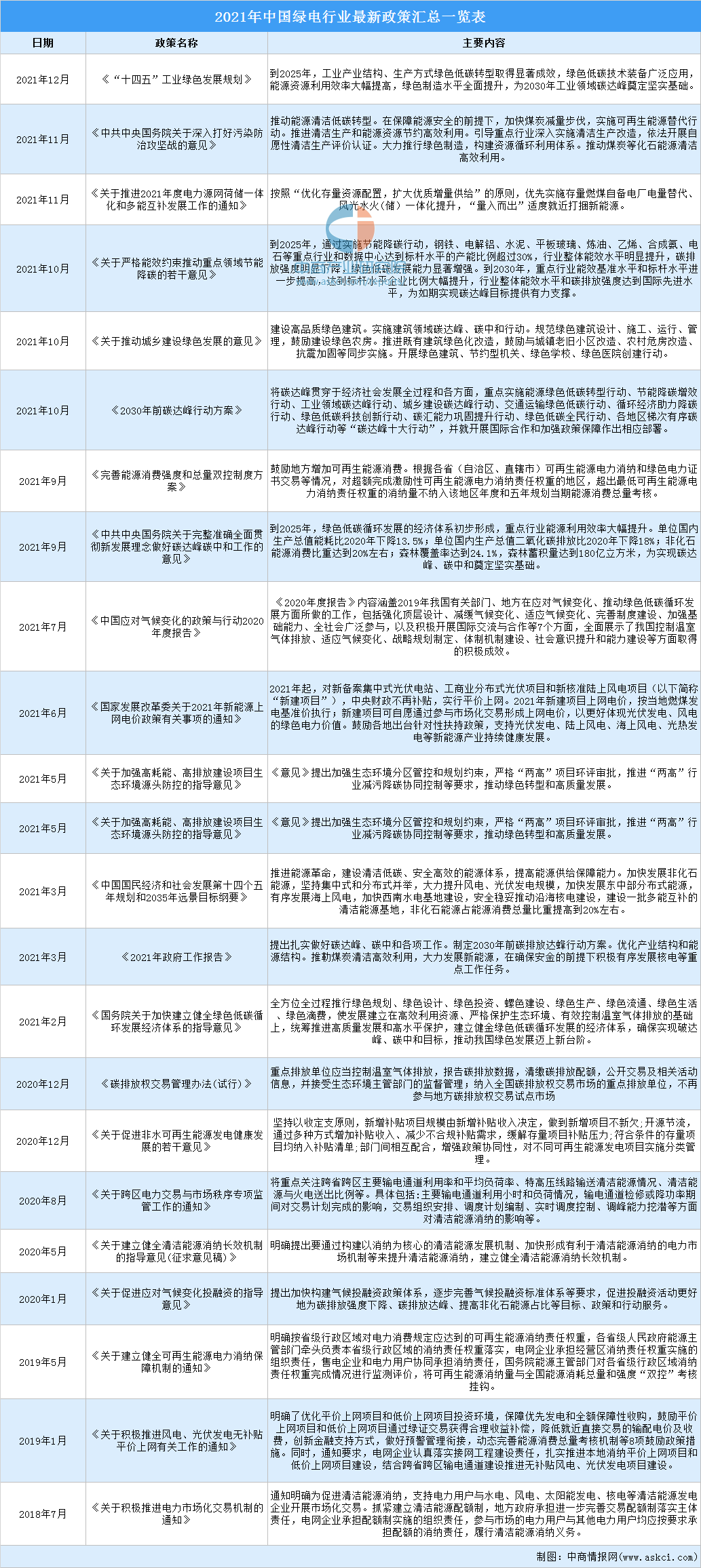

綠電排碳水平較低、對環境影響較小,是我國能源低碳化轉型的方向。近年來,我國出臺了一系列政策支持綠電產業發展。2021年11月,中央深改委會議提出建設全國統一電力市場體系,推進適應能源結構轉型的電力市場機制建設,有序推動新能源參與市場交易。12月3日,工信部印發《“十四五”工業綠色發展規劃》(以下簡稱《規劃》),加快能源消費低碳化轉型。《規劃》提出,到2025年,工業產業結構、生產方式綠色低碳轉型取得顯著成效,綠色低碳技術裝備廣泛應用,能源資源利用效率大幅提高,綠色制造水平全面提升,為2030年工業領域碳達峰奠定堅實基礎。

資料來源:中商產業研究院整理

三、綠電行業發展現狀

(一)太陽能發電

1、太陽能發電裝機容量

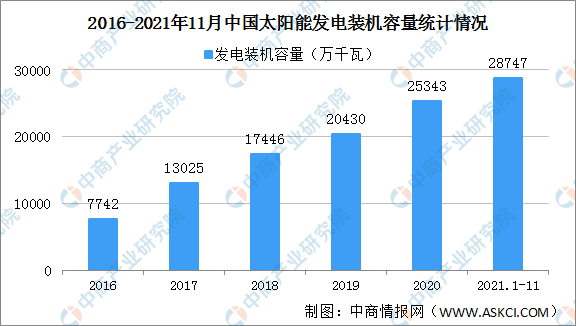

太陽能發電是可再生能源發展主力,可助力節能減排。近年來,我國太陽能發電裝機容量持續增長。2020年太陽能發電裝機容量25343萬千瓦,同比增長24.1%。2021年1-11月中國太陽能發電裝機容量達28747萬千瓦,同比增長24.1%。主要原因是硅片兩大龍頭基本都宣布降價,硅料的價格也開始回落,光伏行業成本下降是板上釘釘的事情,在光伏裝機成本下降的背景下,刺激光伏裝機總量的大幅增加。

數據來源:中商產業研究院數據庫

2、太陽能發電量

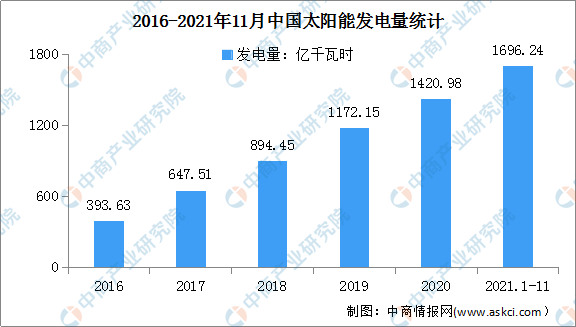

近年來,由于我國大力提倡能源綠色環保,新能源發電市場不斷推行,光伏發電量呈現逐年增長的趨勢。2020年全國太陽能發電量1420.98億千瓦時,同比增長8.5%。2021年1-11月,全國太陽能發電量1696.24億千瓦時,同比增長13.9%。

數據來源:中商產業研究院數據庫

3、太陽能發電企業競爭格局

根據2020年光伏發電行業業務收入,光伏企業可分為3個競爭梯隊。其中,營業收入大于200億元的企業有隆基股份、通威股份;營業收入在100-200億元之間的企業有:中環股份、東方日升、陽光電源、正泰電器;其余企業2020年光伏發電行業業務收入在100億元以下。

中國光伏發電運營競爭梯隊(按2020年光伏發電行業業務收入)

資料來源:中商產業研究院整理

(二)水力發電

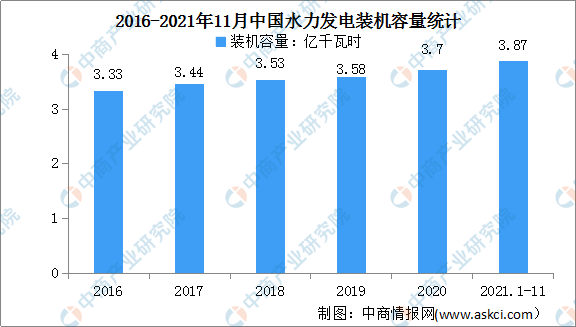

1、水力發電裝機容量

水力發電效率高,發電成本低,機組啟動快,調節容易,國家要求大力發展新能源、因地制宜開發水電。2020年水力發電裝機容量3.70億千瓦,同比增長3.4%。2021年1-11月中國水力發電裝機容量達3.87億千瓦,同比增長5.5%。

數據來源:國家能源局、中商產業研究院整理

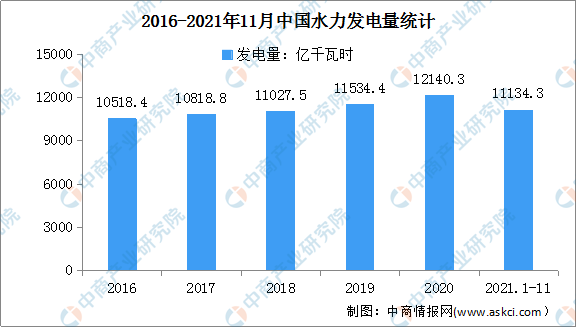

2、水力發電量

近年來,中國水力發電量穩步提高。2020年水力發電量12140.3億千瓦時,同比增長5.3%。2021年1-11月,水力發電量11134.3億千瓦時,同比減少2.2%。

數據來源:中商產業研究院數據庫

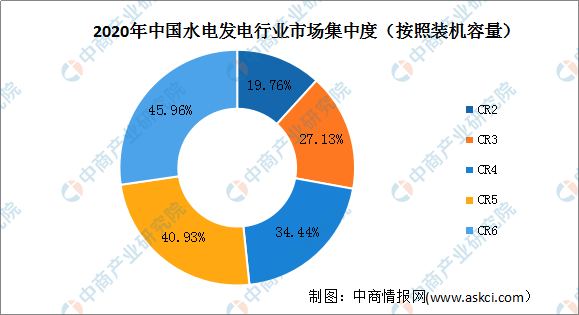

3、水力發電企業競爭格局

我國的水力發電行業以國有壟斷為主,但是三峽集團的長江電力卻是五大集團以外的企業,同時是單體水電裝機容量最大的企業。按照水電裝機容量份額,我國水力發電行業競爭梯隊大致可以分為兩個梯隊,五大集團及長江電力居于第一梯隊。第二梯隊為國投電力、三峽水利、小浪底、閩東電力等。

資料來源:中商產業研究院

我國水力發電行業具有高行業準入門檻、高技術壁壘、高資金壁壘等投資特性,導致我國水電行業的市場集中度較高。從水電裝機容量來看,2020年水電行業CR5為40.93%,CR6為45.96%。

數據來源:中商產業研究院整理

(三)風力發電

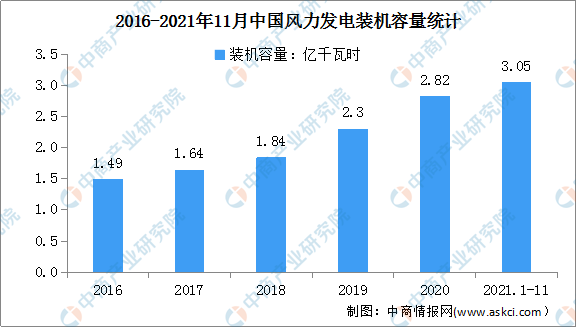

1、風力發電裝機容量

近年來,我國風力發電累計裝機容量持續增長。2010年底我國風力發電累計裝機容量達到4182.7萬千瓦,躍居世界第一。此后,風電裝機一路領跑,于2015年首次突破1億千瓦,2019年則突破2億千瓦,而2021年1-10月風電并網裝機容量突破3億千瓦,較2016年底實現翻番,是2020年底歐盟風電總裝機的1.4倍、美國的2.6倍,已連續12年穩居全球第一。截至2021年1-11月,我國風力發電裝機容量已達3.05億千瓦時。

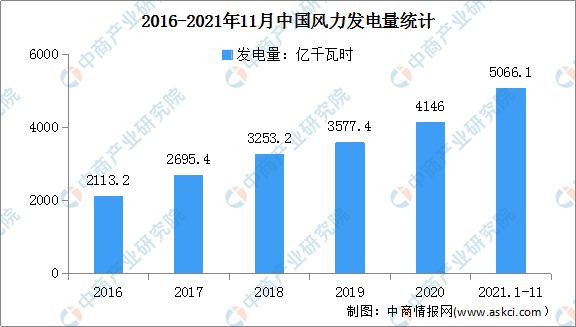

2、風力發電量

我國風力發電量穩步提升。2020年風力發電量4146億千瓦時,同比增長10.5%。2021年1-11月風力發電量5066.1億千瓦時,同比增長29.2%。

數據來源:中商產業研究院數據庫

3、風力發電企業競爭格局

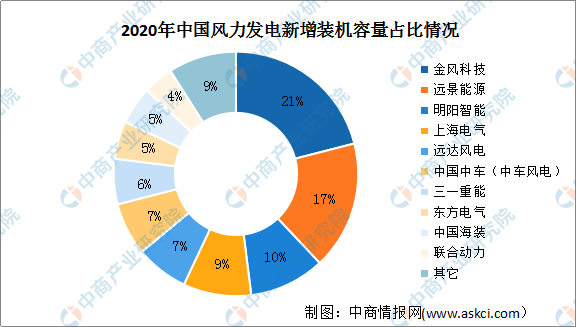

2020年我國風電新增并網裝機容量達71.7GW,風電累計裝機容量達2.82億千瓦。數據顯示,金風科技、遠景能源、明陽智能風力發電新增裝機容量較大,占比分別為21%、17%、10%。上海電氣、遠達風電、中國中車(中車風電)、三一重能、東方電氣、中國海裝風力發電新增裝機容量占比超5%。

數據來源:彭博新能源財經、中商產業研究院整理

(四)生物質能發電

1、生物質能發電裝機容量

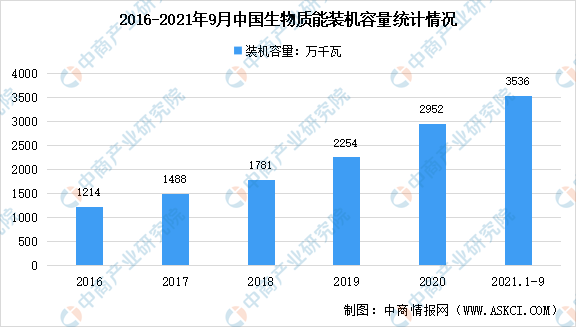

生物質能發電是指利用生物質所具有的生物質能進行的發電的過程,包括農林廢棄物直接燃燒發電、農林廢棄物氣化發電、垃圾焚燒發電、垃圾填埋氣發電、沼氣發電。近年來,隨著我國廢棄物利用技術的提升,生物質能發電迎來行業快速增長期。數據顯示,2020年,全國生物質發電裝機達到2952萬千瓦,同比增長22.6%。2021年1-9月,生物質發電裝機達3536.1萬千瓦。

數據來源:國家能源局、中商產業研究院整理

2、生物質能發電量

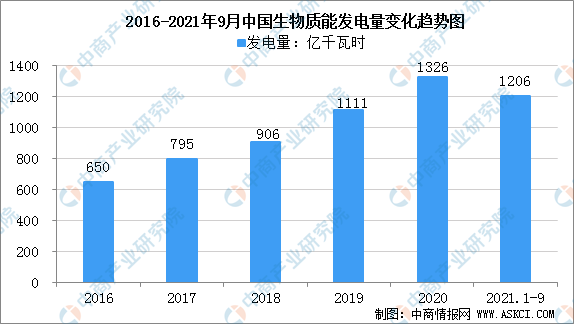

由于生物質能發電裝機量逐年增長,我國生物質能發電量也呈現增長趨勢。2020年中國生物質能發電量1326億千瓦時,同比增長19.4%,繼續保持穩步增長勢頭。2021年1-9月,中國生物質發電量1206億千瓦時。

數據來源:國家能源局、中商產業研究院整理

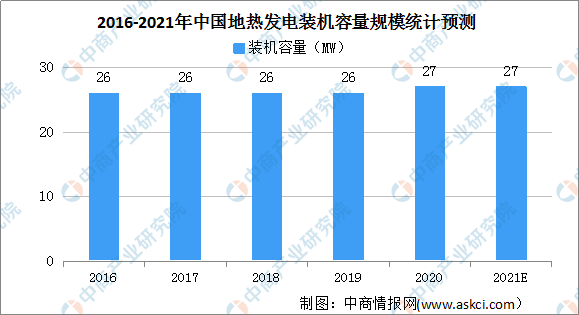

(五)地熱發電

地熱發電是利用地下熱水和蒸汽為動力源的一種新型發電技術。其基本原理與火力發電類似,也是根據能量轉換原理,首先把地熱能轉換為機械能,再把機械能轉換為電能。地熱發電實際上就是把地下的熱能轉變為機械能,然后再將機械能轉變為電能的能量轉變過程或稱為地熱發電。

目前,我國地熱能開發主要集中在供暖、制冷以及淺層地熱開發,近年來由于技術原因地熱發電發展處于停滯狀態。2016-2020年,中國地熱發電累計裝機容量一直在26-27MW區間內。

數據來源:國際可再生能源署、中商產業研究院整理

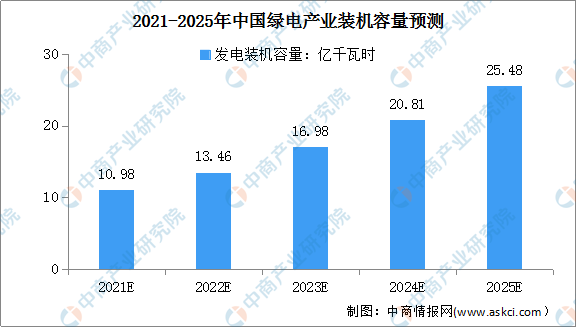

(四)綠電市場規模預測

綜合考慮資源儲量、度電碳排放量、發電成本等三方面因素,綠電將成為未來的能源樞紐。“十四五”期間,綠電裝機容量及發電量將快速增長。

中商產業研究院預計2021-2025年太陽能發電、水力發電、風力發電、生物質能發電裝機容量復合增長率分別為33.6%、6.4%、28.0%、23.4%,發電量復合增長率分別為19.8%、18.0%、19.0%、23.6%。預計到2025年太陽能發電、水力發電、風力發電、生物質能發電裝機容量分別為10.2億千瓦、5億千瓦、9.4億千瓦、0.88億千瓦;發電量分別為3354億千瓦時、25446億千瓦時億千瓦時、9887億千瓦時、3847億千瓦時,地熱裝機容量和發電量較小。綜合計算,2025年綠電裝機容量和發電量分別為25.48億千瓦、42534億千瓦時。

數據來源:中商產業研究

四、綠電行業重點企業

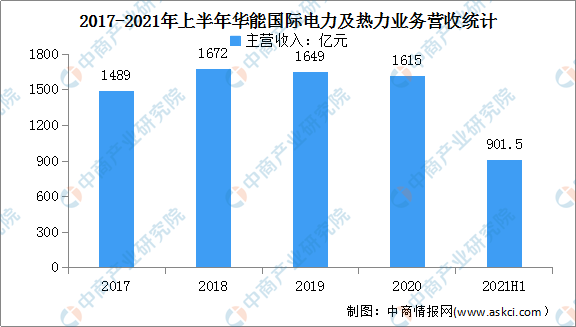

1、華能國際

華能國際成立于1994年,是中國最大的上市發電公司之一,主要業務是利用現代化的技術和設備,利用國內外資金,在全國范圍內開發、建設和運營大型發電廠。2020年公司新增投運風電機組可控發電裝機容量2177.9兆瓦,光伏可控發電裝機容量771.93兆瓦,生物質可控發電裝機容量65兆瓦。截至2020年底,公司可控發電裝機容量為113357兆瓦,其中天然氣發電機組裝機容量為12244.02兆瓦,占比10.8%,風力發電機組裝機容量為8134.55兆瓦,占比7.18%,光伏發電機組裝機容量為2512.19兆瓦,占比2.22%,水力發電機組裝機容量368.10兆瓦,占比0.32%,生物質發電機組裝機容量為90兆瓦,占比0.08%。

2020年,華能國際總營收1694億元,同比下降2.39%,其中電力及熱力業務營收1615億元,占總營收的95.34%,是華能國際的主營業務。2021年上半年電力及熱力業務營收達901.5億元,占總營收94.78%。

資料來源:中商產業研究院整理

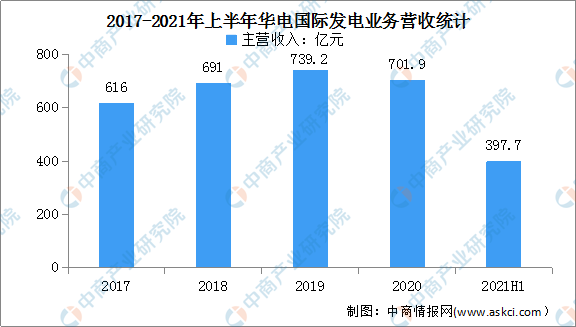

2、華電國際

華電國際成立于1999年,主要業務為建設、經營電廠,包括大型高效的燃煤燃氣發電機組及多項可再生能源項目。目前,華電國際已投入運行的控股發電廠共計61家,控股裝機容量為5661.53萬千瓦,其中水電、風電、太陽能發電等可再生能源發電控股裝機容量共計650.62萬千瓦。數據顯示,2020年華電國際發電業務營收701.9億元,占總營收77.34%。2021年上半年發電業務營收397.7億元,占總營收的74.36%。

資料來源:中商產業研究院整理

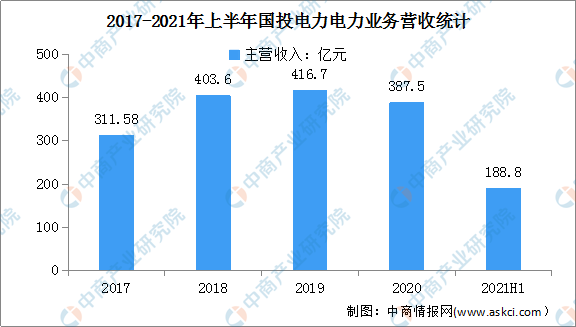

3、國投電力

國投電力成立于2002年,是國投旗下的滬市A股上市公司,連續5年榮獲上交所上市公司信息披露工作評價A級,是國內領先的能源產業投資方與運營商。截至目前,國投電力業務涉及水電、火電、光伏、風電、儲能、售電及綜合能源服務領域,經營范圍主要包括投資建設、經營管理以電力生產為主的能源項目,業務覆蓋中國18個省、市、自治區以及“一帶一路”沿線及OECD沿線的5個國家。國投電力裝機結構以清潔能源為主,水火并濟、風光互補,電源結構優良,至2021年三季度末,公司已投產控股裝機容量3389萬千瓦,其中水電裝機約1852萬千瓦,占比約55%,火電裝機1188萬千瓦、占比35%,風、光裝機349萬千瓦,占比10%,總資產約2400億元。

2020年度,國投電力營業收入近400億元,利潤總額約120億元,資產負債率63.9%。其中電力業務營收387.5億元,占總營收的97.87%,是公司的核心業務。截至2021年上半年,國投電力的電力業務營收188.8億元。

資料來源:中商產業研究院整理

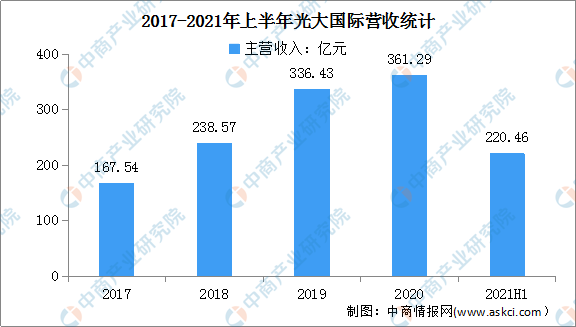

4、光大國際

光大國際成立于1993年,是中國環保行業的領軍企業,亞洲最大的垃圾發電投資商和運營商,是中國首個“全方位、一站式”的環境綜合治理服務商。公司業務包含環保能源、環保水務、綠色環保、環境科技、裝備制造及國際業務六大業務板塊,項目包括垃圾發電、垃圾分類、環衛一體化、污水處理、生物質綜合利用、危廢處理、生態修復、光伏發電、風電、技術研發、環保產業園等。此外,光大國際還積極開發及推進太陽能、風能、生物質能等新能源業務。

近年來,隨著光大國際業務領域的不斷拓展,營業收入呈現增長趨勢,由2017年的167.54億元增至2020年的361.29億元。截至2021年上半年,光大國際總營收達220.46億元,同比增長23.9%。

資料來源:中商產業研究院整理

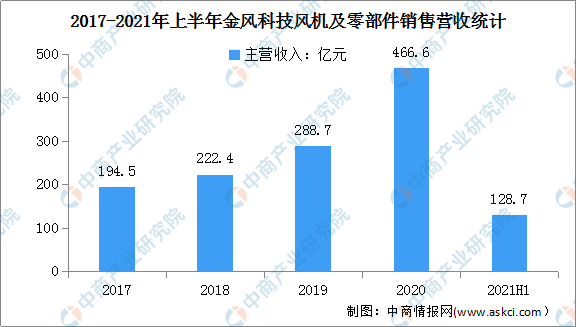

5、金風科技

金風科技成立于1998年,是中國成立最早、自主研發能力最強的風電設備研發及制造企業之一,同時也是全球清潔能源和節能環保領域的領跑企業,旗下業務聚焦于風電、能源互聯網、環保三大領域,目前已實現全球風電累計裝機容量超73GW,在運維服務量超47GW,超40000臺運行風電機組遍布世界。

2020年,金風科技風力發電新增裝機容量達12.33GW,國內市場份額21%,連續十年排名全國第一,風機及零部件銷售額達466.6億元,占總營收82.93%。截至2021年上半年,金風科技風機及零部件銷售額128.7億元,占總營收71.9%。

資料來源:中商產業研究院整理

五、綠電行業發展前景

1、政策利好綠電行業發展

近年來,國家發展改革委、國家能源局等發布了多項利好政策文件引導綠色電力消費,我國綠電產業迎來了政策紅利期。在政策推動下,我國能耗雙控工作正有序展開,不僅促進了我國新能源和電網系統的健康發展,還為綠電產業發展帶來新機遇。預期綠電補貼、配額等制度將有助于不斷完善提高新能源新增資產的入網門檻,減少政策對新能源產業發展的擾動,緩解新能源存量資產的棄風棄光問題,提高新增資產的市場競爭力,進一步提升我國綠電產業發電空間。

2、綠電消費需求增長帶動綠電行業發展

隨著我國綠電平價上網不斷推進,綠電消費需求呈現不斷增長趨勢。預計受益于國內市場的綠電消費需求,我國綠電產業裝機規模呈現高速增長態勢,帶動綠電行業發展。

3、技術助推綠電行業發展

我國大部分技術主要通過引進國外先進設備或吸收消化國外技術而形成。近年來,隨著綠電行業的快速發展以及風、光、水、生物質能等利用技術及發電率不斷提升,我國通過引進創新和自主研發成功實現了多項核心綠電技術國產化,有效促進了我國可再生能源的利用。可再生能源利用及裝機技術水平的不斷提升,為我國綠電行業快速發展奠定了堅實的基礎。