【年度總結】2021年中國半導體材料行業運行情況總結及2022年發展趨勢預測

關鍵詞: 半導體材料

中商情報網訊:目前,我國已經成為最大的半導體市場,并且繼續保持最快的增速。伴隨著國內半導體核心材料技術的突破,預計我國半導體材料市場需求將得到更大釋放。同時,在降本增效的背景下,預期硅片大尺寸和薄片化仍是半導體材料發展的一大趨勢。

一、2021年半導體材料行業運行情況

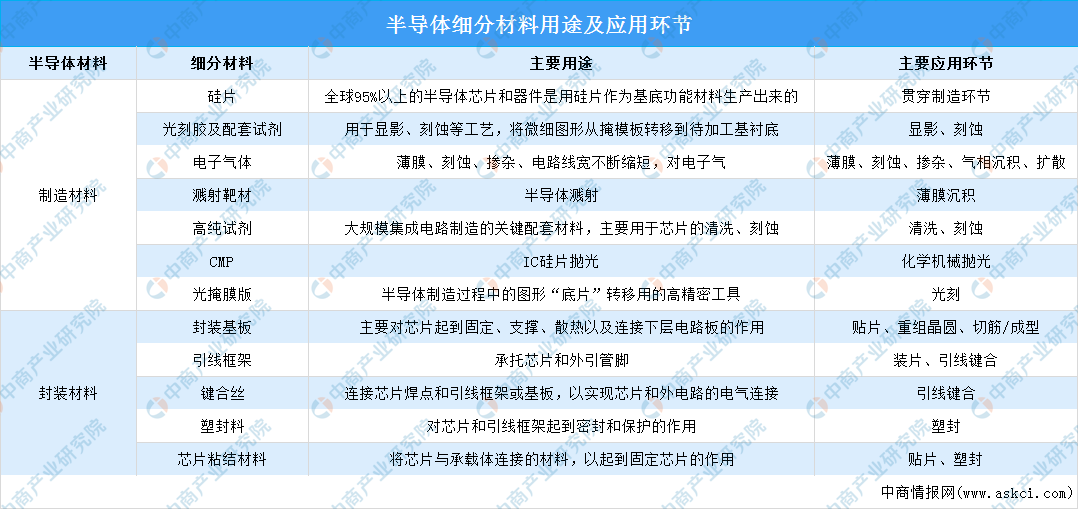

1.半導體材料的分類及用途

半導體材料是一類導電能力介于導體與絕緣體之間,可用來制作半導體器件和集成電路的電子材料。作為集成電路能量轉換功能的媒介,半導體材料被廣泛應用于汽車、照明、家用電器、消費電子和信息通訊等各個領域。

按應用環節劃分,半導體材料主要分為制造材料和封裝材料。主要制造材料包括硅片(硅基材料)、光刻膠及配套試劑、高純試劑、電子氣體、拋光材料、靶材、掩模板等;主要的封裝材料包括:引線框架、封裝基板、陶瓷基板、鍵合絲、包裝材料及芯片粘接材料等。具體內容如下:

資料來源:中商產業研究院整理

2.半導體材料市場規模

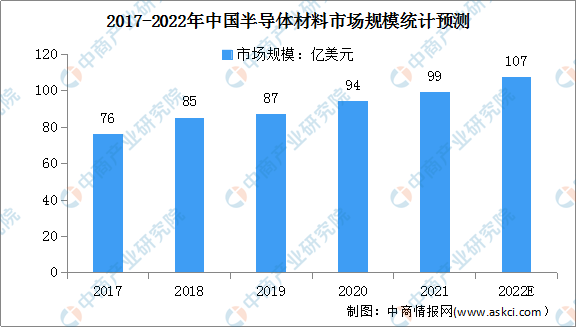

半導體材料和設備是半導體產業鏈的基石,是推動集成電路技術創新的引擎。在國家鼓勵半導體材料國產化的政策導向下,本土半導體材料廠商不斷提升半導體產品技術水平和研發能力,逐漸打破了國外半導體廠商的壟斷格局,推進中國半導體材料國產化進程。

數據顯示,2017-2019年,中國半導體材料市場規模逐年增長,從2017年的76億美元增長至2020年的94億美元。據統計,2017-2020年,全球62座新投產的晶圓廠中有26座來自中國大陸,占比超過40%,成為增速最快的地區。隨著我國半導體材料行業的快速發展,預計2022年中國半導體材料市場規模將達107億美元。

數據來源:SEMI、中商產業研究院整理

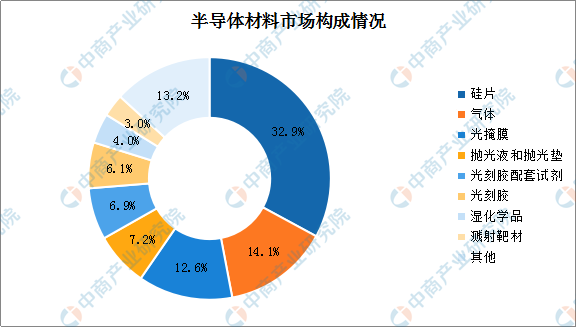

3.半導體材料市場構成

在半導體材料市場構成方面,硅片占比最大,占比為32.9%。其次為氣體,占比為14.1%,光掩膜排名第三,占比為12.6%。此外,拋光液和拋光墊、光刻膠配套試劑、光刻膠、濕化學品、濺射靶材的占比分別為7.2%、6.9%、6.1%、4%和3%。整體來看,各細分半導體材料市場普遍較小。

數據來源:中商產業研究院整理

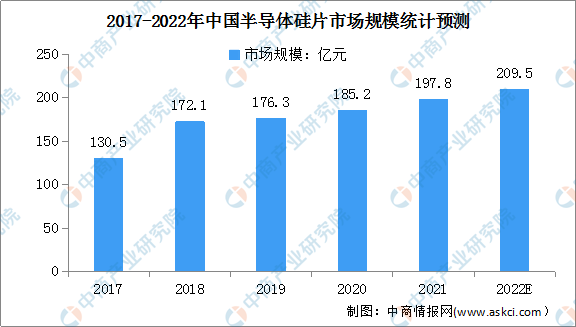

4.半導體硅片市場規模

硅片是價值量占比最高的半導體材料。近年來,我國半導體硅片市場規模呈穩定上升趨勢。據統計,2020年中國半導體硅片市場需求為185.2億元。隨著半導體材料的不斷發展,預計2022年我國半導體硅片市場規模將超200億元。

數據來源:IC Mtia、中商產業研究院整理

5.光刻膠市場規模

光刻膠又稱光致抗蝕劑,是指通過紫外光、電子束、離子束、X射線等的照射或輻射,其溶解度發生變化的耐蝕劑刻薄膜材料。數據顯示,我國光刻膠市場規模由2016年53.2億元增至2020年84.0億元,年均復合增長率為12.1%。預計2022年我國光刻膠市場規模可達99.6億元。

數據來源:中商產業研究院整理

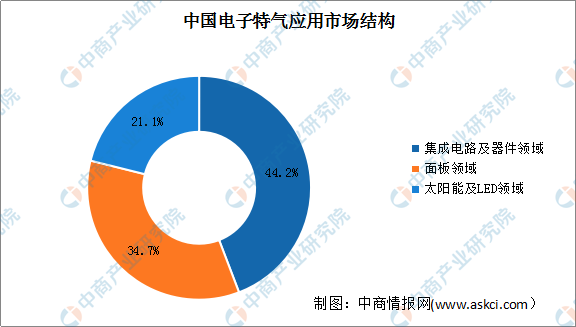

6.電子特氣應用市場結構

電子特氣是指在半導體芯片制備過程中需要使用到的各種特種氣體。隨著全球半導體產業鏈向國內轉移,國內電子氣體市場增速明顯,遠高于全球增速。近年來國內半導體市場發展迅速,相關下游領域的快速發展將帶動未來特種氣體的增量需求。

數據顯示,2020年電子特氣市場規模達到173.6億元,同比增速達23.8%,其中集成電路及器件領域占比44.2%;面板領域占比34.7%;太陽能及LED等領域占比21.1%。

數據來源:中商產業研究院整理

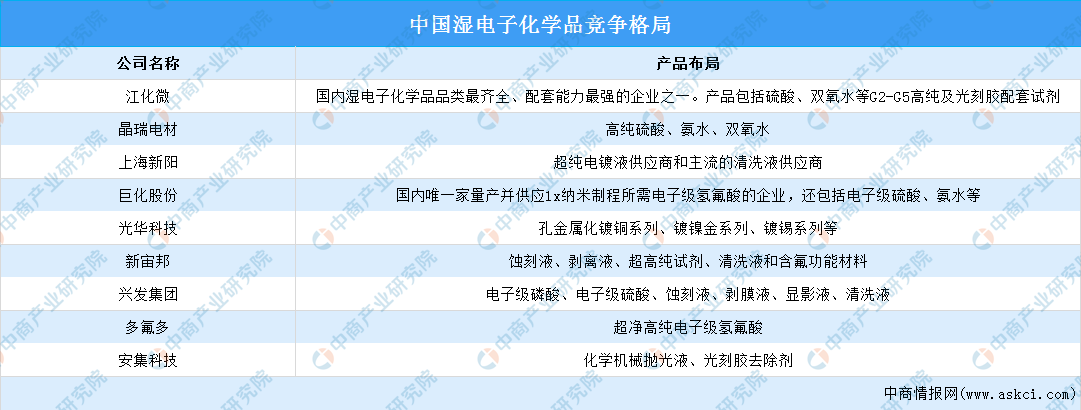

7.濕電子化學品競爭格局

濕電子化學品,也通常被稱為超凈高純試劑,是指用在半導體制造過程中的各種高純化學試劑。為滿足半導體集成電路的發展水平,濕電子化學品的技術實現了G1到G4級不同等級的商業化生產,并向更高技術等級的產品進步。

目前,國內濕電子化學品行業規模以上生產企業在經營規模、產品類別、戰略重點等方面與國際企業存在一定差異。

數據來源:中商產業研究院整理

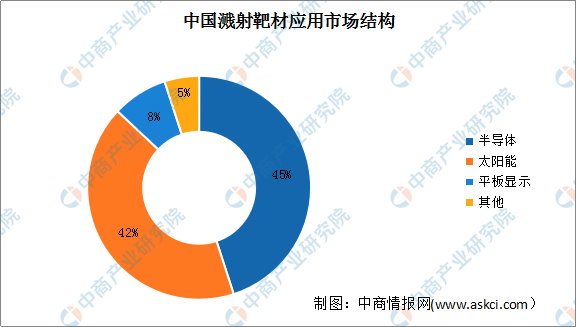

8.濺射靶材應用市場結構

濺射靶材主要應用于超大規模集成電路芯片、液晶面板、薄膜太陽能電池制造的物理氣相沉積(PVD)工藝,用于制備電子薄膜材料靶材市場最大的下游應用是包括半導體、液晶面板等在內的電子行業。其中濺射靶材在半導體領域的占比高達45%。

數據來源:中商產業研究院整理

9.半導體材料相關專利申請數量

隨著半導體材料企業、研究單位以及高校對各類半導體材料技術的持續研發,半導體材料相關專利申請數量整體呈現先增長后下降的趨勢。數據顯示,我國半導體材料相關專利由2017年的2171項增至2019年的2681項,2020年略有下降,達2542項,表明我國半導體材料技術迭代速度有所放緩。最新數據顯示,2021年我國半導體材料相關專利1399項。

數據來源:佰騰網、中商產業研究院整理

10.半導體材料相關企業注冊量

企查查數據顯示,近年來,半導體產業的景氣度高漲,隨之帶來的是中國半導體材料相關企業注冊量激增。2017年我國新增半導體材料相關企業4960家,到2020年新增半導體材料相關企業1.2萬家,與去年同期相比,同比增長123.8%。最新數據顯示,截至2021年年底,我國新增半導體材料相關企業2.6萬家。

數據來源:企查查、中商產業研究院整理

二、半導體材料行業發展趨勢

1.半導體材料國產化趨勢明顯

半導體核心材料技術壁壘極高,國內絕大部分產品自給率較低,市場被美國、日本、歐洲、韓國和中國臺灣地區的海外廠商所壟斷。目前,國內半導體材料企業僅在部分領域實現自產自銷,并在靶材、電子特氣、CMP拋光材料等細分產品已經取得較大突破,各主要細分領域國產替代空間廣闊。核心技術的不斷突破,預計2022年半導體材料國產化趨勢將更加明顯。

2.先進封裝材料成主流

隨著摩爾定律發展趨緩,通過先進封裝技術來滿足系統微型化、多功能化成為了集成電路產業發展的新引擎。先進封裝占比將逐步超越傳統封裝,先進封裝材料成為主流。封裝基板已經逐漸取代傳統引線框架成為主流封裝材料,正朝著高密度化方向發展。未來先進封裝可以通過小型化和多集成的特點顯著優化芯片性能和繼續降低成本,未來封裝技術的進步有望成為芯片性能提升的重要途徑。

3.硅片大尺寸和薄片化

目前,在降本增效的大趨勢下,下游組件企業對大尺寸硅片需求旺盛,雙良節能的大尺寸硅片將在2022年迎來大規模出貨。預期12寸及更大直徑硅片和薄片化仍是硅片各技術發展的重點方向。